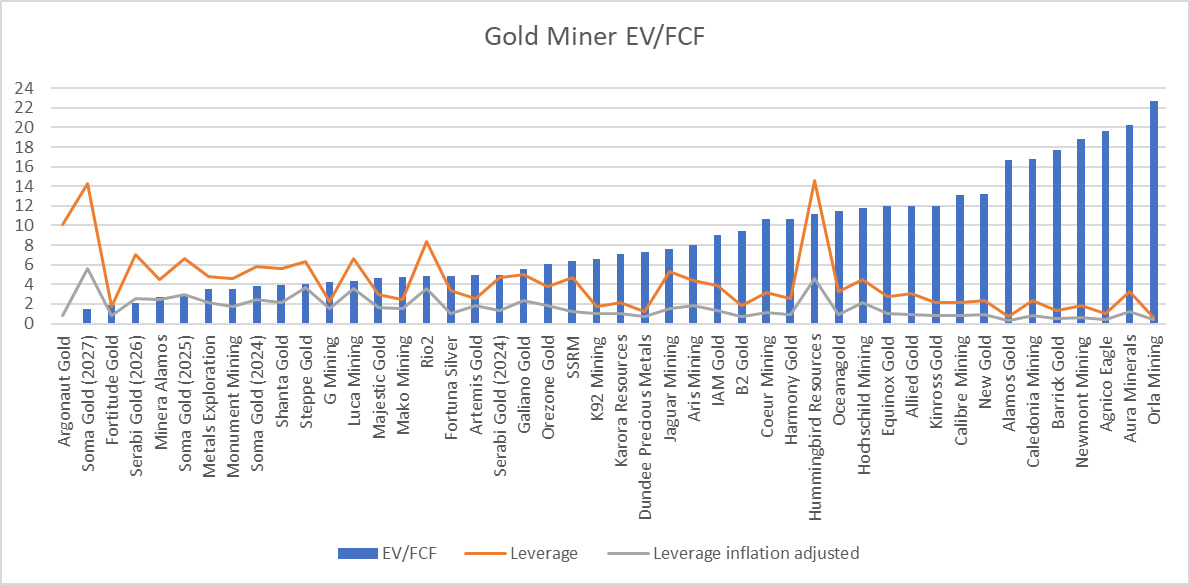

На фоне роста золота пишут, что младшие золотодобытчики торгуются дешево. В качестве оценки берут показатель EV/FCF

EV - стоимость компании

FCF - свободный денежный поток(то что остается у компании после вычета налогов и кап.затрат)

Крупнейшие компании на рынке идут с соотношением от 12ти. У меньших.. ну видно по графику.

У лидера нашего рынка Полюса по моим грубым подсчетам это соотношение составляет ~22*.

ранее (здесь) на примере крупнейшего золотодобытчика писал, что затраты существенно выросли с21го года в отличие от цены золота. Поэтому акции золотодобытчиков чувствовали себя не очень хорошо.

Так вот сейчас золото прорвалось вверх. Возможно это будет подспорьем для золотодобытчиков. Плюс возможные снижения ставок могут оказать поддержку металлу и отправить его выше.

*Прогнозная себестоимость золота у Полюса на 2024й год 450-500 за унцию. Общие затраты на унцию- All in sustaining costs(включают все затраты: разведку, расходы на содержание рудника, дивиденды и т.д. ) у Полюса

по 2023 г. на 23% ниже чем по 2022г и составляют 754 долл. Снижение обусловлено слабостью рубля по отношению к доллару.

Не призыв к покупке, но присмотреться к золотодобытчикам можно.

Если вы дочитали и вам понравилась статья - ставьте лайк, делайте репост, подписывайтесь.