Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских компаний строительной отрасли.

Мы остановились на четырех компаниях, которые входят отраслевой индекс Мосбиржи.

На очереди ЛСР (LSRG)

ЛСР (LSRG)

«Группа ЛСР» ведет свою историю с 1993 года и за 30 лет стала одним из ведущих строительных холдингов страны, прочно закрепив свои позиции в ТОП-3 крупнейших девелоперов России по объемам строительства.

Основной, девелоперский, бизнес компания развивает наряду с добычей нерудных полезных ископаемых и производством широкой линейки строительных материалов. У «Группы ЛСР» есть даже свой флот — специализированный, способный намывать территории для последующего строительства! Всего в холдинговую структуру входит 12 бизнес-единиц.

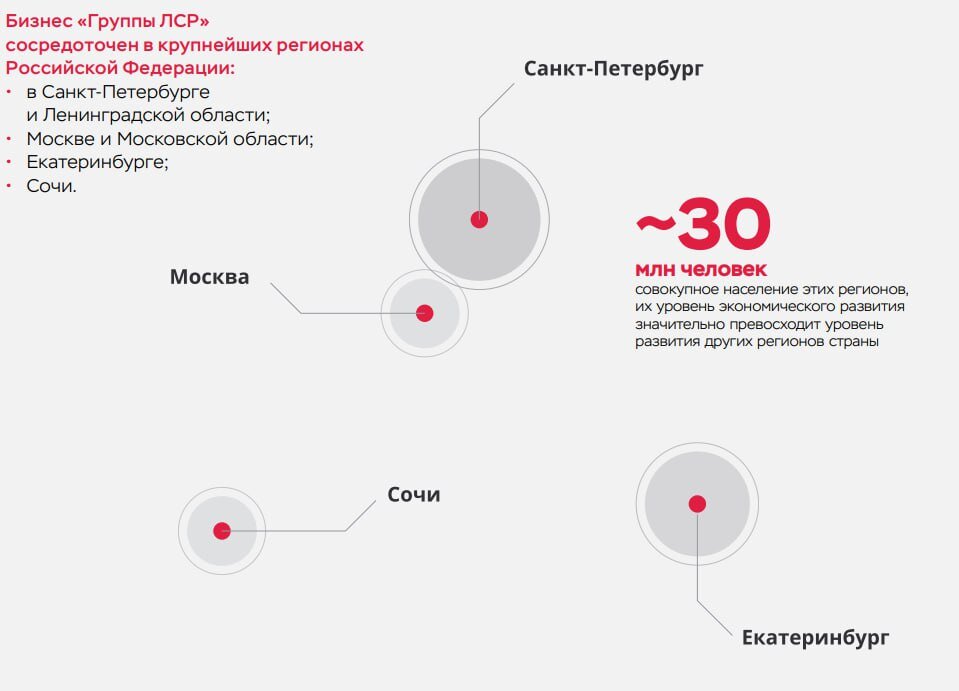

Регионы присутствия компании представлены выше. «Группа ЛСР» работает в Санкт-Петербурге и Ленинградской области, Москве и Московской области, а также в Екатеринбурге и Сочи. Помимо жилой застройки и производства строительных материалов, компания занимается развитием направления «доходная недвижимость», которое включает в себя управление курортно-санаторными объектами, гостиничными комплексами и бизнес-центрами.

Ключевые для «Группы ЛСР» сегменты строительной индустрии — девелопмент, общестроительные материалы, нерудные материалы, строительные услуги.

Если структурировать бизнес компании, то укрупненно он выглядит следующим образом.

При строительстве «Группа ЛСР» использует энергоэффективную «бесшовную» технологию, позволяющую повысить тепло- и звукоизоляционные свойства внешних стен до 30%. Возведенные таким способом дома не только сочетают в себе комфорт городской квартиры и преимущества индивидуального загородного жилья, но и позволяют экономить на ЖКХ.

За время своего существования ЛСР построила более 600 домов, приняла участие в реконструкции исторических зданий, возвела и переоснастила несколько крупных производств. В 2015 году «Группа ЛСР» была включена в список системообразующих организаций Российской Федерации.

Основное конкурентное преимущество компании — обладание собственными ресурсами. У «Группы ЛСР» сбалансированный земельный банк, рассчитанный на несколько лет вперед. Это дает нам возможность эффективно планировать и запускать новые проекты. Мы добываем сырье и производим стройматериалы для возведения собственных зданий и на продажу. Такой подход позволяет нам работать в полную силу вне зависимости от внешних факторов

Что касается рынка недвижимости и перспектив на нем?

Тут воспользуемся данными из годового отчета ГК Самолет, т.к. сам ЛСР еще не публиковал данные и свои перспективы. Как мы видим, будет наблюдаться снижение спроса на рынке недвижимости в следующем году. Ну это и логично, в связи с высокой ставкой и периодически возникающими вопросами по продолжению субсидирования различных ипотечных программ.

Поэтому это будет оказывать дополнительное давление на продажи компании и пока не понятно за счет чего она сможет нарастить или сохранить продажи на текущем уровне. Безусловно у компании еще есть не реализованный строящийся фонд, но мы должны понимать, что ЛСР из года в год строит примерно 1 млн. кв. м. жилья и говорить о каком-то прорыве в ближайшее время не приходится, т.е. весь рост продаж будет только за счет цен.

Проведем оценку финансовых показателей деятельности компании за последние 4 года*.

*Сделаем важную оговорку. Компания за 2023 год представила пока только операционные показатели без предоставления полной финансовой отчетности. Итоговые показатели 2023 года сделаны на основе имеющихся данных за 1 полугодие и операционных показателей деятельности. Впоследствии они будут уточнены.

Как мы видим выручка компании на протяжении многих лет показывает достаточно сдержанную динамику. Это обусловлено стабильными объемами строительства, которые находятся на уровне 0,8-1,0 млн. кв. м. в год. В динамике мы не наблюдаем роста объемов строительства, и компания никогда не говорила о планах по его значительному увеличению.

Дополнительно стоит отметить, что 1 полугодие 2023 года вообще выдалось низкоэффективным, компания снизила маржинальность, а также увеличила управленческие и административные расходы.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Как мы видим эффективность деятельности находится на невысоком уровне. Показатели рентабельности собственного и инвестированного капитала находятся на уровне 13-15% (первое полугодие 2023 года вообще наблюдается просадка в этих показателях). Это говорит о том, что инвестиции в компанию возвращаются в среднем за 7-8 лет. С точки зрения строительного бизнеса это допустимо, с точки зрения инвестиций не очевидно.

У компании есть долговая нагрузка, она выросла за 2022-23 гг., но при этом находится на допустимом уровне. Тем не менее, при повышении стоимости фондирования, это будет создавать дополнительную нагрузку на чистую прибыль и свободный денежный поток, который мог бы быть направлен на выплату дивидендов. Что касается самих дивидендов, то ранее они стабильно выплачивались и составляли 78 руб. на акцию. Их снижение произошло в 2020-22 годах в силу внешних причин (Covid и СВО). Ожидается возврат к выплате дивидендов, но при текущей цене за акцию это всего 7,9%. Не самая привлекательная доходность, даже в сравнении с ОФЗ.

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Получаем следующую картину:

Мультипликатор P/E находится на уровне 25,8, при среднеисторическом значении на уровне 5-7. Мы понимаем, что это произошло из-за слабости первого полугодия 2023 года. Но даже если допустить рост прибыли во втором полугодии 2023 года на уровне роста объемов продаж (+15%), то это дает нам в сумме порядка 11-12 млрд. прибыли и P/E на уровне 9. Т.е. на текущий момент времени компания переоценена. Также это можно обосновать и дивидендной доходностью на уровне 7,9% при текущих доходностях по ОФЗ 12-13% годовых.

Мультипликатор EV/EBITDA находится на уровне 5,8, при среднем историческом по компании на уровне 4.

Таким образом, справедливая стоимость акций ЛСР на наш взгляд находится на уровне 650 рублей за акцию.

Подводя итог анализу, мы считаем ЛСР не самой интересной идеей на рынке и не видим в ней особого потенциала. Тем не менее, с начала года в компании идут хорошие покупки на хороших объемах. Мы не обладаем информацией, чтобы оценить на основании чего инвесторы принимают текущие решения, возможно существует какая-либо инсайдерская информация, которая может повлиять на переоценку акций.

Подписывайтесь на наш телеграмм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и и подписывайтесь на наш блог.