С апреля 2024 года нас ждут изменения в оформлении счетов-фактур. В поле зрения налоговой попали товары из категории прослеживаемых, именно в документах по сделкам с ним вводятся дополнения и корректировки. В этой статье мы расскажем, в чем суть изменений.

Счет-фактура — документ действительно важный, ему посвящена отдельная статья в Налоговом кодексе РФ, а именно — 169-я. В той роли, в какой они выступают сегодня, счета-фактуры вошли в российское законодательство в 1998 году. Обязанность составлять эти документы при реализации товаров, услуг или работ возложена на всех плательщиков налога на добавленную стоимость.

Кроме того, счет-фактура — один из важнейших инструментов налогового контроля за полнотой сбора НДС. Как один из ключевых закрывающих бухгалтерских документов, подтверждающий, что отгрузка товара была совершена по согласованной с покупателем цене, счет-фактура для сектора B2B важен в первую очередь тем, что на его основании производится вычет данного налога. Покупателю требуется от продавца этот документ для предъявления к вычету входного НДС. Счет-фактура, подписанный покупателем, свидетельствует о том, что заказ получен и претензий к поставщику нет. В дальнейшем счета-фактуры необходимы для заполнения соответствующих граф в декларации по налогу на добавленную стоимость. В свою очередь Федеральная налоговая служба именно на основании счетов-фактур производит расчеты НДС и отслеживает правильность и полноту его уплаты. Таким образом, дизайн этого налога сам по себе является механизмом, который стимулирует его поступление в государственный бюджет.

Ключевое о счетах-фактурах

Счета-фактуры бывают первичными, корректировочными и исправительными.

Первичный счет-фактура выставляется в течении пяти календарных суток со дня реализации товара, закрытия работ или услуг. Если пять суток с момента реализации истекают в нерабочий день, то счет-фактуру законодательство позволяет выставить в следующий за выходным или праздничным день.

Если речь идет о счете-фактуре на аванс, то он так же выставляется не позднее пяти календарных суток с даты получения предоплаты.

Что касается корректировочного счета-фактуры, то и он должен быть выставлен не позднее пяти календарных дней с даты составления документов, подтверждающих согласие покупателя на изменение стоимости поставки.

Также напомним, что электронный счет-фактура подлежит регистрации в книгах покупок и продаж, в журналах учета. Сохранять его следует еще пять лет с того налогового периода, когда вы в последний раз использовали этот документ для вычета НДС. Его может затребовать налоговая при камеральной проверке.

В каких случаях выставляются корректировочные и исправительные счета-фактуры?

Скажем, в ситуации, когда вы как продавец отгрузили товара больше, чем было оговорено в изначальном документе, а покупатель согласился весь этот товар принять, выставляется корректировочный счет-фактура.

Исправительный документ составляется в случае допущенных грубых ошибок, из-за которых невозможно получение налогового вычета. О том, что это за ошибки, мы расскажем ниже.

Пишите без ошибок… а в счетах-фактурах особенно:)

Корректность оформления документации — ключевой момент. Перечислим распространенные ошибки в счетах-фактурах, которые приводят к неправильному заполнению налоговых деклараций и, как следствие, — к отказу со стороны налоговых органов в вычете налога на добавленную стоимость.

Их всего четыре:

— Неточности, не позволяющие идентифицировать продавца или покупателя. Проверяйте, верно ли указан ИНН и соответствует ли он названию компании.

— Ошибки, препятствующие определению стоимости товара. Проверьте, указана ли валюта и ее код.

— Ошибки в наименовании товара или услуги.

— Неверное указание ставки налога на добавленную стоимость. Скажем, вместо ставки 10% указана ставка 20%.

Как ФНС проверяет предпринимателей по счетам-фактурам?

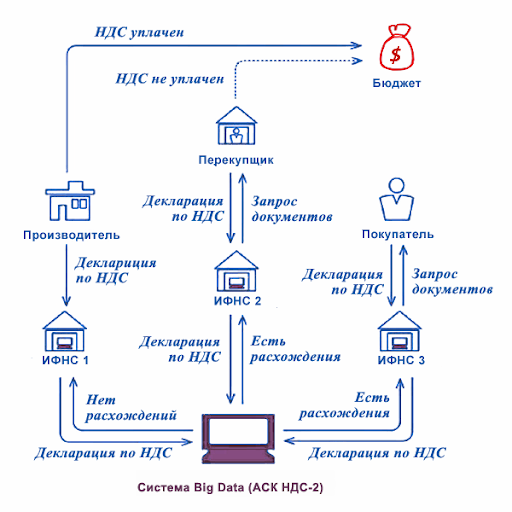

На заре эры цифровизации Федеральная налоговая служба начала использовать так называемый новый автоматизированный риск-ориентированный контроль за неправомерным возмещением налога на добавленную стоимость. У этого «контроля» есть вполне конкретное название — система «АСК НДС-2». Ее внедрение позволило кратно увеличить собираемость этого налога (а именно он ежегодно дает наибольший процент поступлений в государственный бюджет).

В 2015 году Федеральная налоговая служба стала проводить сверку счетов-фактур, которые продавцы и покупатели отражали в своих декларациях по НДС. Специально разработанные алгоритмы уже тогда позволяли сопоставить сведения из документов как поставщика, так и покупателя, то есть отследить буквально каждую сделку.

«АСК НДС-2» год от года совершенствовалась и «умнела». Сегодня система полностью автоматизирована, влияние человечного фактора на ее работу минимально. Похоже, уже можно с уверенностью говорить о том, что на вооружении налоговиков искусственный интеллект — если и не идеальный, то близкий к идеальному инструмент контроля, способный по декларациям четко выявлять налоговые разрывы во взаимоотношениях налогоплательщиков с контрагентами и тщательно отслеживать неправомерность вычета НДС.

Внимание ФНС к прослеживаемым товарам

Автоматизированная система, безусловно, улучшает собираемость всех видов налогов. Но в последние несколько лет мы наблюдаем, что Федеральная налоговая служба сосредотачивает все больше усилий на повышаемости сбора НДС с импорта. В связи с чем возрастает контроль за ввозимой в страну продукцией. С этим же, судя по всему, связны и изменения в оформлении счетов-фактур по прослеживаемым товарам.

Давайте скажем несколько слов и о самой системе прослеживаемости.

Это система Федеральной налоговой службы по учету товаров, ввозимых в нашу страну из государств Евразийского экономического союза, и не только. Все участники этой системы обязаны передавать налоговым органам сведения о ввозе, перемещениях и иных операциях с продукцией заграничного производства.

В Российской Федерации действует система прослеживаемости ряда импортируемой продукции. К подобной продукции относятся целые группы товаров. Например: автопогрузчики, экскаваторы, бульдозеры и дорожные катки; стиральные машины, холодильники и морозильные камеры для бытового применения; проекторы и мониторы; автомобильные кресла и коляски для детей. Полный список прослеживаемой продукции вы найдете в Постановлении Правительства РФ от 1 июля 2021 года № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости».

Предприниматели, реализующие эти товары, должны регулярно отчитываться за них перед Федеральной налоговой службой. Все это сделано для борьбы с нелегальным импортом.

Так было не всегда. Основные изменения для компаний, импортирующих или продающих в России товары из перечня прослеживаемых, произошли в июле 2021 года — с этого времени статус системы прослеживаемости изменился с экспериментального на рабочий. Теперь бизнес, связанный с ввозом заграничных товаров или с их продажей, в обязательном порядке сдает отчеты об операциях с этими товарами и оформляет счета-фактуры с новыми реквизитами.

Что это значит простыми словами?

Если ваша компания приобрела технику зарубежного производства до лета 2021-го, то делать не нужно ничего. Но если компания решила эту технику продать в 2024-м, то перед тем, как это сделать, придется получить на каждый образец товара регистрационный номер в системе прослеживаемости, а после продажи отчитаться о сделке перед налоговой.

Нужно отметить, что ФНС не первый год совершенствует алгоритмы работы с прослеживаемой номенклатурой. И до сих пор, по некоторым сведениям, процент полулегально ввозимых в страну товаров довольно высок. С помощью системы прослеживаемости ФНС наблюдает за движением продукции от производителя к конечному покупателю.

Проблема с импортируемой продукций в том, что закупается она за границей у разных производителей, а продается в России часто под другими наименованиями, и государству не всегда легко связать все действия поставщиков в стройную цепочку и корректно определить размер налога на добавленную стоимость. Отсюда — определенные требования к тем, кто совершает сделки с прослеживаемыми товарами.

Например, для категории прослеживаемых товаров был введен новый реквизит — так называемый регистрационный номер партии товара (РНПТ). Этот номер указывается в документах при продаже, в декларации по НДС и отчете об операциях с прослеживаемыми товарами.

Введены и еще два обязательных реквизита прослеживаемости — единица измерения и количество товара.

Сегодня мы видим, что меняется и оформление самого бланка счета-фактуры.

Какие новшества в оформлении счетов-фактур нас ждут в апреле?

Изменения связаны с требованием отражать в счете-фактуре информацию о стоимости прослеживаемого товара без налога на добавленную стоимость. В 2024 году Минфин внес в этот документ новую графу. Это графа № 14. В табличную часть форм счета-фактуры и корректировочного счета-фактуры добавляется эта новая графа, в которой будет отражена рублевая стоимость подлежащих прослеживаемости товаров без НДС.

Кроме того, Минфин намерен подправить и порядок заполнения формы. Так, при покупке на территории России услуг или работ у иностранных лиц, не состоящих на учете в РФ, необходимо будет указывать в графе 5 номер и дату платежки (или иного документа об оплате).

Новшества касаются и заполнения корректировочного счета-фактуры при изменении цены прослеживаемых товаров, а именно — в строку А графы № 14 (до изменения) нужно будет переносить информацию из графы № 14 счета-фактуры. В строке Б (после изменения) следует отразить новую стоимость прослеживаемых товаров без НДС.

Бланки обновленного образца будут обязательны для заполнения с 1 апреля 2024 г.

Напоследок напомним, что налоговые органы уделяют серьезное внимание формальным признакам счетов-фактур, так что стремитесь к правильному оформлению документов. Удачи вам и внимательности!

Читайте другие наши статьи:

– Как ФНС проверяла блогеров-миллионников?

– Индустрия онлайн-касс в России

Vallab – Гарантируем по-настоящему правильные чеки

– +7 (495) 109-17-15