Поклон Вам дорогие друзья, уважаемые соратники и просто всем читающим!

Продолжаю формировать портфель облигаций на ИИС счете.

Сегодня расскажу о результатах за февраль 2024 г.: какие покупки были сделаны, рейтинг облигаций, выплаты по купонам, погашение облигации, стоимость облигаций, какие корректировки были в портфеле, а также о дальнейших планах.

👇 Начнем!

В первую очередь искренне благодарю тебя мой читатель, да, да, именно тебя! 🙏🙏🙏 Крайне приятно видеть оповещения о сообщениях и о лайках к статьям! 🤝🤗

Завершилась длинная эпопея с бюрократическими банковскими квестами с элементами стрессоустойчивости и нервными тиками... главным призом стало присвоение статуса Квалицированного Инвертора (далее - КИ).

Статус КИ получил у брокеров: ВТБ и Финам, а также подтвердил статус КИ на краудлендинговых платформах Поток и JetLand.

Как инвестору, статус КИ позволил мне шагнуть на одну небольшую ступеньку вверх (что показано на обложке к данной статье), к более широкому количеству инструментов и новым инвестиционным возможностям. В ЛК брокера теперь не появляется "унижающее" (честь и достоинство начинающего инвестора 😁) всплывающее сообщение , что данный продукт доступен только квалифицированным инвесторам. Шучу, конечно, особо не напрягало, что не могу купить часть облигаций, хотя иногда было обидно за потраченное в пустую время на анализ облигации, а потом не можешь ее приобрести. Самое странное было когда ты мог купить облигацию предыдущего выпуска, например, так было с МФК Быстроденьги, а следующий выпуск уже не можешь, потому что она вдруг резко стала "особо опасная" для инвертора. А вот, например, Обувь России или Эбис не были "особо опасные" но ушли в дефолт...

В феврале в портфель уже были приобретены облигации требующие статуса КИ. Даже удалось поучаствовать в первичном размещение «Мосгорломбард» МГКЛ 001Р-05 (RU000A107UB5), ну как поучаствовать, скажем так, доесть то, что осталось на Барском Столе 😂.

В ТГ канале PRObonds | LIVE от ИК "Иволги Капитал" часто обсуждают первичку и что без заявки в Управляющею Компанию, которая занимается выпуском конкретной облигации, практически нереально, чтобы твой брокер исполнил твою заявку в полном объеме. У меня вышло также, заявку делал на 5 шт., в итоге "налили" 1 шт., сейчас расскажу подробнее.

Особо не надеялся вообще хоть насколько-то штук, потому что на выпуск был ажиотаж, выпуск на 5 лет и купон постоянный - 20 %. В общем настал час "Х" и мне пришло сообщение от ВТБ, что моя заявка отменена, думаю про себя - "ну и ладно". Через минут 30 захожу в ЛК, чтобы на зарезервированные деньги для МГКЛ 001Р-05 купить что-нибудь другое, смотрю 1 000 руб. не хватает, думаю, значит 1 шт. всё-таки "налили" мне, ищу в портфеле МГКЛ, а ее нет. Уже хотел писать в поддержку и как раз в этот момент эта облигация отобразилась в портфеле. Продавать не стал, хотя цена сразу пошла выше 100 %, будет в портфеле, как маячок, когда цена в будущем упадет ниже 100 %, тогда и докуплю в портфель.

В дальнейшем планирую наращивать долю облигации для КИ. Частое преимущество таких облигаций, кроме повышенного дохода, - это выплата купонов раз в 30-ть дней, т.е. денежные средства можно быстрее реинвестировать в новые облигации. Еще одним моментом, который мне важен, при 30-ти дневном купоне можно раньше узнать, что у эмитента дела пошли не лучшим образом, а это важно в ВДО сегменте.

1. Погашение облигаций

В феврале было изобилие, четыре погашения облигаций с моего портфеля:

1.1 ЛайфСтрим-БО-П01 RU000A102QX8. На данный момент у эмитента есть один торгующийся выпуск (есть у меня в портфеле), ознакомиться можно на сайте Smart-Lab.

1.2 ТФН-01-боб RU000A102QY6. На данный момент у эмитента нет биржевых облигаций.

1.3 Самолет ГК-БО-ПО9 RU000A102RX6. На данный момент у эмитента есть восемь торгующихся выпусков, ознакомиться можно на сайте Smart-Lab.

1.4 Аэрофьюэлз-001Р-01 RU000A102T97. На данный момент у эмитента есть два торгующихся выпуска, ознакомиться можно на сайте Smart-Lab.

Все полученные средства пошли в реинвестирование.

2. Выплаты купонов облигаций

По данным ЛК брокера в феврале выплаты по купонам составили 5 138,82 руб. Итого за 2024 г. выплаты по купонам составили: 7 297,67 руб. Все полученные средства пошли в реинвестирование.

3. Портфель облигаций

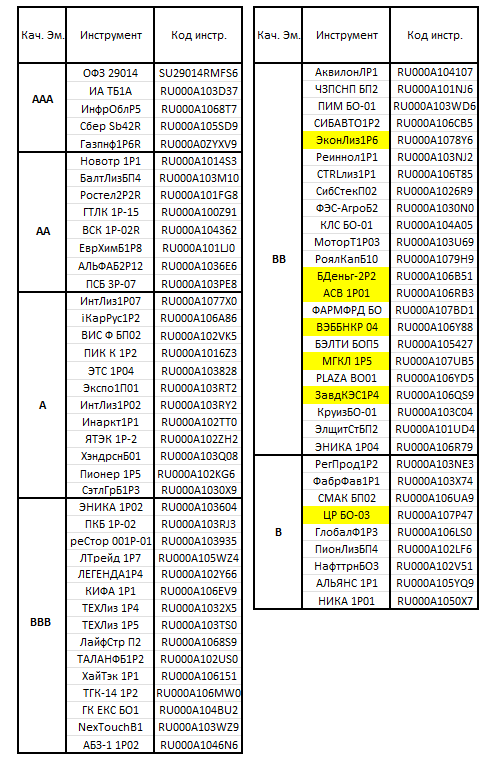

На 29.02.24 г. портфель представлен в таблице на рисунке 1.

Примечание к таблице на рисунке 1: Желтая ячейка – новая позиция. Зеленая ячейка – корректировка рейтинга в таблице. Голубая ячейка – изменённая позиция по количеству.

4. Покупка облигаций

Как видно из таблицы на рисунке 1, в портфель добавилось семь новых облигаций:

4.1 ЭкономЛизинг 001Р-06 (RU000A1078Y6):

Дата погашения облигации 19.11.2026, номинальная доходность облигации к погашению – 17,67 % (данные на 01.03.2024), купон - "лесенка" с уменьшением процентной доходности, без амортизации тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 91 день.

Ставка 1-2-го купонов установлена в размере 20,00 % годовых, ставка 3-4-го купонов - в размере 17,00 % годовых, ставка 5-12-го купонов - в размере 16,00 % годовых. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruBB+, прогноз «Стабильный» агентство Эксперт РА. Рейтинг установлен 09.08.2023.

Рейтинг компании обусловлен слабыми конкурентными позициями, приемлемым уровнем достаточности капитала и комфортной рентабельностью, адекватными качеством лизингового портфеля и профилем фондирования, приемлемой позицией по ликвидности и консервативной оценкой корпоративного управления.

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная бухгалтерская отчетность за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

4.2 МФК Быстроденьги 002Р-02 с амортизацией долга (RU000A106B51):

Дата погашения облигации 11.11.2026, номинальная доходность облигации к погашению – 19,4 % (данные на 01.03.2024), фиксированный купон 16,0 %, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 30 дней.

Ставка 1-го купона установлена до даты начала размещения в размере 16 % годовых, ставка 2-42-го купонов равна ставке 1-го купона.

Погашение номинальной стоимости осуществляется амортизационными частями: по 20 % в даты окончания 36-го, 38-го, 40-го купонов и 40 % в дату выплаты 42-го купона. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruBB+, прогноз «Стабильный» агентство Эксперт РА. Рейтинг установлен 17.07.2023.

Рейтинг обусловлен адекватными конкурентными позициями на рынке МФО, адекватной достаточностью капитала и рентабельностью бизнеса при низкой концентрации кредитных рисков, адекватной ликвидной позицией, адекватными оценками долговой нагрузки и профиля фондирования, а также повышенной склонностью бизнес-модели к кредитному риску и приемлемой системой корпоративного управления и стратегического планирования.

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная бухгалтерская отчетность за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

4.3 ООО ПКО АСВ БО-01-001P (RU000A106RB3):

Более подробно информация о деятельности компании представлена у рейтингового агентства НРА, которая присвоил кредитный рейтинг компании:

Основная модель бизнеса строится на покупке портфелей задолженности у банков и МФО со значительным дисконтом и на основе собственных моделей оценки портфелей по цене, учитывающей все риски, затраты и потенциальный денежный поток. Покупка осуществляется за счет собственных и заемных денежных средств. Модели оценки портфелей строятся на поведенческой модели должника, на основании собственных статистических данных с применением логарифмических регрессий, моделей градиентного бустинга и винтажного анализа.

В структуре выручки в денежном выражении порядка 18% приходится на доходы от оказания агентских услуг для других участников рынка (взыскание просроченной задолженности для Банков и МФО), доходы от взыскания по договорам цессии составляют около 70%, а перепродажа цессионных портфелей приносит Компании 11%. Входит в топ 10 лучших коллекторских компаний в России согласно исследованию «AnalyticResearchGroup».

Дата погашения облигации 14.08.2026, номинальная доходность облигации к погашению – 19,54 % (данные на 01.03.2024), фиксированный купон 17,0 %, без амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 91 день.

Ставка 1-го купона установлена до даты начала размещения в размере 17,0 % годовых, ставка 2-12-го купонов равна ставке 1-го купона. (информация с сайта Финам)

Кредитный рейтинг облигации и компании BB+|ru|, прогноз «Стабильный» агентство НРА. Рейтинг установлен 24.05.2023.

Кредитный рейтинг (далее – Рейтинг) ООО «АСВ» (далее – Компания) на уровне «ВB+|ru|» обусловлен: (1) низкой долговой нагрузкой; (2) высоким значением рентабельности капитала; (3) комфортной оценкой уровня перманентного капитала.

Уровень рейтинга ограничивается: (1) низкой рентабельностью чистой прибыли; (2) существенным процентным риском; (3) высоким уровнем риска ликвидности.

Поддержку Рейтингу оказывает широкий охват деятельности и низкий уровень регуляторного риска, согласно государственному реестру коллекторских агентств ФССП России. Негативное влияние на Рейтинг оказывают внешние бизнес-риски (IT-риски и риски конкуренции).

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная бухгалтерская отчетность за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

4.4 МФК ВЭББАНКИР 04 с амортизацией долга (RU000A106Y88):

Дата погашения облигации 09.03.2027, номинальная доходность облигации к погашению – 20,6 % (данные на 01.03.2024), купон - "лесенка" с уменьшением процентной доходности, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 30 дней.

Ставка 1-6-го купонов установлена эмитентом до даты начала размещения в размере 20,00 % годовых, ставка 7-12-го купонов - в размере 18,00 % годовых, ставка 13-18-го купонов - в размере 17,00 % годовых, ставка 19-42-го купонов - в размере 15,00 % годовых.

Номинальная стоимость облигаций погашается амортизационными частями: по 8,33 % от номинальной стоимости в даты окончания 31-41-го купонов, 8,37 % от номинальной стоимости в дату окончания 42-го купона. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruBB-, прогноз «Позитивный» агентство Эксперт РА. Рейтинг установлен 03.04.2023.

Рейтинг обусловлен приемлемыми конкурентными позициями на рынке микрозаймов физическим лицам, адекватным запасом капитала при высокой рентабельности, адекватными оценками ликвидной позиции, уровня долговой нагрузки и профиля фондирования, а также повышенной толерантностью к кредитному риску и приемлемом уровне организации бизнес-процессов и корпоративного управления. Позитивный прогноз обусловлен ожиданиями по дальнейшей диверсификации ресурсной базы и масштабированию бизнеса, что позитивно отразится на показателях операционной эффективности и метриках долговой нагрузки. При этом отмечается, что реализация позитивного прогноза возможна при неухудшении эффективности сборов по микрозаймам.

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная бухгалтерская отчетность за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

4.5 МГКЛ 001Р-05 (RU000A107UB5):

Дата погашения облигации 20.02.2029, номинальная доходность облигации к погашению – 20,49 % (данные на 01.03.2024), фиксированный купон 20,0 %, без амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 91 день.

Ставка 1-го купона установлена до даты начала размещения в размере 20,00 % годовых, ставка 2-20-го купонов равна ставке 1-го купона. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruBB-, прогноз «Стабильный» агентство Эксперт РА. Рейтинг установлен 19.09.2023.

Повышение рейтинга отражает снижение текущей долговой нагрузки в части покрытия расходов на обслуживание долга операционными доходами на фоне поступательного роста бизнеса. Рейтинг обусловлен удовлетворительной оценкой рыночных позиций, низкой достаточностью собственных средств при слабой генерации капитала на этапе активного роста бизнеса, приемлемым качеством активов при адекватной диверсификации кредитных рисков, удовлетворительной ликвидной позицией, а также консервативной оценкой качества корпоративного управления.

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная консолидированная финансовая отчетность по МСФО за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, планируемая доля данной облигации в моем портфеле менее 1 %.

4.6 Завод КЭС 001Р-04 с амортизацией долга (RU000A106QS9):

Более подробно информация о деятельности компании представлена у рейтингового агентства НКР, которая присвоил кредитный рейтинг компании:

Информация о рейтингуемом лице

ООО «Завод КриалЭнергоСтрой» специализируется на продаже, сдаче в аренду корпоративным заказчикам промышленных блок-контейнеров (ПБК) собственного производства, оснащённых преимущественно импортными дизель-генераторными установками (ДГУ) и иным оборудованием. Основные производственные активы, используемые компанией, расположены в Казани, также есть представительство в Тюмени.

Дата погашения облигации 08.08.2028, номинальная доходность облигации к погашению – 18,74 % (данные на 01.03.2024), фиксированный купон 20,0 %, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 91 день.

Ставка 1-го купона установлена до даты начала размещения в размере 14,50 % годовых, ставка 2-20-го купонов равна ставке 1-го купона.

Погашение номинальной стоимости осуществляется амортизационными частями: 10 % в дату окончания 14-го купона, по 15% в даты окончания 15-20-го купонов. (информация с сайта Финам)

Кредитный рейтинг облигации и компании bb-.ru, прогноз «Позитивный» агентство НКР. Рейтинг установлен 20.04.2023.

Рейтинговое агентство НКР повысило кредитный рейтинг ООО «Завод КриалЭнергоСтрой» (далее — «Завод КЭС», «компания») с B+.ru до BB-.ru, прогноз изменён с негативного на стабильный.

Резюме

Повышение рейтинга и изменение прогноза на стабильный отражают улучшение оценки финансового профиля «Завода КЭС» в связи с восстановлением показателей операционной деятельности и погашением значительной части краткосрочного долга в 2022 году, что позитивно отразилось на уровне долговой нагрузки компании.

Оценку бизнес-профиля компании по-прежнему сдерживают ограниченные рыночные позиции и высокая концентрация на ключевых производственных активах.

Агентство отмечает положительную динамику выручки и операционной рентабельности компании за последние два года, рост размера среднего контракта и числа крупных корпоративных клиентов при диверсифицированной отраслевой и географической структуре потребителей.

На оценку ликвидности влияют ожидания менее существенных погашений краткосрочных кредитов в 2023 году, которые компания планирует пройти с привлечением рефинансирования, включая выпуск новых облигаций, и за счёт денежного потока от операционной деятельности.

«Завод КЭС» характеризуют прозрачность структуры владения и положительная кредитная история, однако оценку фактора «Менеджмент и бенефициары» в целом сдерживают отдельные недостатки в корпоративном управлении и повышенные риски в части политики управления ликвидностью.

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная бухгалтерская отчетность за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

4.7 Центр-резерв БО-03 с амортизацией долга (RU000A107P47):

Более подробно информация о деятельности компании представлена у рейтингового агентства АКРА, которая присвоил кредитный рейтинг компании:

Центр-резерв» осуществляет производственную деятельность в арендуемом у ООО «Интер-импекс» свинокомплексе. Компанией приобретено свое маточное стадо и обеспечена возможность функционирования с собственным воспроизводством поголовья. При этом у «Центр-резерва» отсутствуют мощности по переработке мяса и своя кормовая база, а запуск собственного перерабатывающего предприятия перенесен на следующий год (по оценке Компании). Выручка «Центр-резерва» формируется за счет продажи свинины в живом весе и полутушах. Данные факты обуславливают сохранение низких оценок за вертикальную интеграцию и продуктовую диверсификацию. Также Компания получает доход от торговли зерновыми культурами (ячмень, кукуруза, подсолнечник). Вместе с тем, принимая во внимание фрагментарный характер данной деятельности и отсутствие уверенности в ее продолжении в прогнозном периоде, АКРА не учитывает данное направление при оценке бизнес-профиля Компании. «Центр-резерв» сохраняет позицию одного из крупнейших производителей свинины в Самарской области, география продаж Компании ограничивается присутствием на региональном рынке без осуществления экспортных поставок.

Дата погашения облигации 05.01.2028, номинальная доходность облигации к погашению – 20,7 % (данные на 01.03.2024), фиксированный купон 19,0 %, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 30 дней.

Ставка 1-го купона установлена до даты начала размещения в размере 19,00 % годовых, ставка 2-48-го купонов равна ставке 1-го купона.

Погашение номинальной стоимости осуществляется частями: по 5 % в дату окончания 15-го, 18-го, 21-го, 24-го, 27-го, 30-го, 33-го, 36-го, 39-го, 42-го и 45-го купонов, 45 % - в дату окончания 48-го купона. (информация с сайта Финам)

Кредитный рейтинг облигации и компании B(RU), РЕЙТИНГ НА ПЕРЕСМОТРЕ — «НЕГАТИВНЫЙ» агентство АКРА. Рейтинг установлен 24.08.2023.

Сохранение статуса «Рейтинг на пересмотре — негативный» связано с продолжающейся неопределенностью относительно будущих оценок факторов с учетом рассматриваемых Арбитражным судом Самарской области заявления ФНС России о признании несостоятельным (банкротом) ООО «Интер-импекс» (ввиду наличия задолженности по налоговым обязательствам), у которого «Центр-резерв» арендует производственные площади, а также искового заявления Министерства сельского хозяйства и продовольствия Самарской области к Компании о взыскании субсидий, полученных в рамках реализации инвестиционного проекта по вводу в эксплуатацию нового мясоперерабатывающего комплекса (в настоящий момент ввод в эксплуатацию не осуществлен).

29.11.2023 ООО «Интер-импекс», на сайте Электронное Правосудие - [Подписано] Прекратить производство по делу о банкротстве, Утвердить мировое соглашение (ст.52, 75, 125, 150 ФЗ О несостоятельности).

На сайте Центр Раскрытия Корпоративной Информации есть промежуточная бухгалтерская отчетность за 9 месяцев 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1 %.

5. Корректировка позиций облигаций

Продаж/покупок облигаций в связи с изменениями кредитного рейтинга не было.

6. Изменение рейтинга облигаций

В феврале изменения межклассовых рейтингов не было.

7. Планы

Удивительно интересной оказалась тематика в прошлом выпуске о вкладах на сайте ФинУслуг, были вопросы в личные сообщения в ТГ. Рад, что информация была полезной, отдельно благодарю тех, кто воспользовался промокодом с прошлой статьи.

Сам планы по открытию вкладов выполнил, в ближайшее время новых не планирую.

В феврале начал копить "Маневровый кэш" (Михалыч Биржевик привет!) на накопительном счете. В случае коррекции нашего рынка буду докупать/покупать акции. Если коррекции не будет, то планирую часть средств отправить на пополнение ИИС, для покупки облигаций и купить акции отдельных компании, например, Тинькофф. Также планирую докупить/купить немного деривативов на металлы: золото, серебро и, возможно, ОМС счет на палладий.

8. Мысли в слух - Этика:

Не так часто пишу о себе, в этот раз исправлюсь. Спонсором выпуска будет облигация Центр Резерв.

При покупке облигаций не всегда глубоко изучаю бизнес компаний, чем они занимаются, в основном провожу быстрый анализ финансовых показателей на сайте - Центр Раскрытия Корпоративной Информации, изучаю информацию на сайтах SmartLab и RusBonds, а также в профильных ТГ чатах, через поисковик. А вот когда пишу ежемесячный обзор уже более детально изучаю Годовые Отчеты эмитентов. В общем, статьи, которые пишу, полезны и для меня самого.

Есть ряд областей куда по, так скажем, моим этическим соображениям я стараюсь не инвестировать (акции/облигации):

- алкоголь;

- животноводство/птицеводство с целью получения мяса.

Сразу отмечу, я не веган и не поддерживаю это движение, кушаю мясо во всех его обличиях. Но при этом не ем специально дичь (диких животных). Убийство диких животных - ради развлечения для меня неприемлемо, ради пропитания, способ выжить - допустимо (северные народы, например).

Когда изучал облигацию Центр Резерв, мне попалась информация на сайте Финам, что компания занимается:

Компания действует на территории Самарской области с 12 марта 2009 года, основным видом деятельности на тот момент являлась "Торговля оптовая зерном, необработанным табаком, семенами и кормами для сельскохозяйственных животных".

Про животноводство не было. А вот в отчете компании и рейтингового агентства указано, чем фактически зарабатывает компания. В связи с этим облигацию планирую продать.

Животноводство/птицеводство с целью получения мяса для меня и не хорошо, и не плохо, оно есть, людям необходима пища, в т.ч. мясо чтобы существовать. Да и ранее у меня в портфеле была облигация с сектора животноводства - ОАЭ, до своего погашения.

Про алкоголь. Тут мое мнение однозначно, алкоголь - это наркотик, вызывающий привыкание и наносящий вред, даже в малых количествах. Кроме "дичи", которая происходит по вине алкоголя, еще был впечатлен лекциями профессора Жданова о вреде алкоголя. Но при всем этом я не навязываю своем мнение никому.

Удивительно, но до сих пор в наше время есть проблемы, в т.ч. и на работе во время праздников, когда сообщаю, что я не пью алкоголь вообще. Мне до сих пор непонятно, почему у людей стереотип, если человек не пьет, то: а) у него очень плохое здоровье; б) у него раньше были проблемы на фоне потребления алкоголя - неконтролируемое поведение, психическое расстройство, пункт а) и т.п. Пить и курить бросил в один день, более 5 лет назад, навсегда или нет одному Богу известно, в жизни всякое бывает, зарекаться не нужно.

Духовно-физические Слабости. Прошло уже не мало времени, но все равно иногда хочется выкурить сигаретку, особенно, когда соответствующая атмосфера или «учую» запах табака с запахом вишни, отголосок моих любимых сигарет - Senator со вкусом вишни, в металлической упаковке. Пока пишу эти строки, опять захотелось выкурить сигаретку Senator-а, "блин" понимаешь, насколько может быть сильная зависимость у человека... это печально конечно, это слабость, как духовная, так и физическая.

С алкоголем проще, хотя тоже бывает хочется, но очень редко, особенно в расслабленной обстановке, бокал французского белого сладкого вина Сотерн.

Все выше описанное не значит, что у меня не было опыта с Беломор Канал, Родопи или непонятными "бычками" и портвейном, в простонародье, - "Три топора" 😂. Конечно, это не красит, но раз уж откровенно о себе, то это честно было.

Буквально пару дней назад на кухне пили чай со своей, сижу, задумался, насколько этично инвестирование в МФК. Задал этот вопрос своей, она сказала, что однозначно неэтично. У меня двоякое мнение на этот счет. Если взять процентную ставку, то однозначно текущие микрокредиты это грабеж населения. Самое главное, что народ бывает попадает в зависимость на постоянной основе брать микрокредиты до з.п. или до дня получения пенсии.

Сколько лет прошло, но четко помню ролик на ТВ, какой-то представитель МФК, берет интервью у бабушки в отделении МФК. Спрашивал: «зачем она берет? как часто? и все ли ее устраивает?». Как по мне, было видно, что бабушка отвечала честно и положительно, что ей эти деньги нужны на продукты и они ее выручают до получения пенсии, я был в умилении, потом меня пробудило любопытство посмотреть процент, под какой выдают кредит. "*ука" да это вообще кто придумал, насколько помню, если пересчитать в годовые, то это было около 300 %, это без учета всяких штрафных пений. Помню меня в тот момент охватила ярость, очень хотелось, чтоб это представитель МФК попал в туже ситуацию, что и бабушка. Вообще МФК — это про сделать бедного еще беднее, да еще и, желательно, на постоянной основе.

С другой стороны, случаи разные бывают и когда реально больше нет возможности где-то одолжить деньги и, например, плохая кредитная история, то МФК и ломбард, наверное, единственные варианты.

Опять-таки - я никого не осуждаю и не имею на это право, не того кто берет и не того, кто выдает. Если ЦБ и государство это разрешает, значит так должно быть. Конечно, как по мне, правильно чтоб МФК было государственное - в случае нужды, как у бабушки с примера. И государство давало бы условной "бабушке" деньги под 0 % или какой-то символический процент до получения пенсии, причем списание можно было сделать автоматическое при начислении пенсии.

В общем на данный момент моего мировосприятия МФК не попадают в раздел моего табу для инвестирования.

Сегодня получилась длинная статья, много эмитентов новых в портфель и некоторое знакомство со мной. Благодарю, что дочитал до конца мой дорогой читатель!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, вкладами и накопительными счетами.

✔️ Ставим 🖤, Вам нетрудно, а каналу польза 🙏

🤝 Всем желаю профита, здоровья и хорошего настроения!

💼 Призываю делиться своими покупками облигаций в комментариях 📈

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ Государственные облигации ОФЗ 2023 г. vs ИНФЛЯЦИЯ

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?