Точка безубыточности - как много в этом слове). Меня очень интересовала тема расходов и затрат, когда я работала в оффлайн, тем более, что работала я в основном на производствах, а видов расходов там куда больше, чем в любой торговой компании.

Для расчета точки безубыточности (ТБУ) критически важно разделить все расходы на переменные и постоянные. Почему? Потому что при увеличении объема продаж они ведут себя совершенно по-разному - постоянные расходы не меняются, а переменные меняются практически прямо пропорционально продажам.

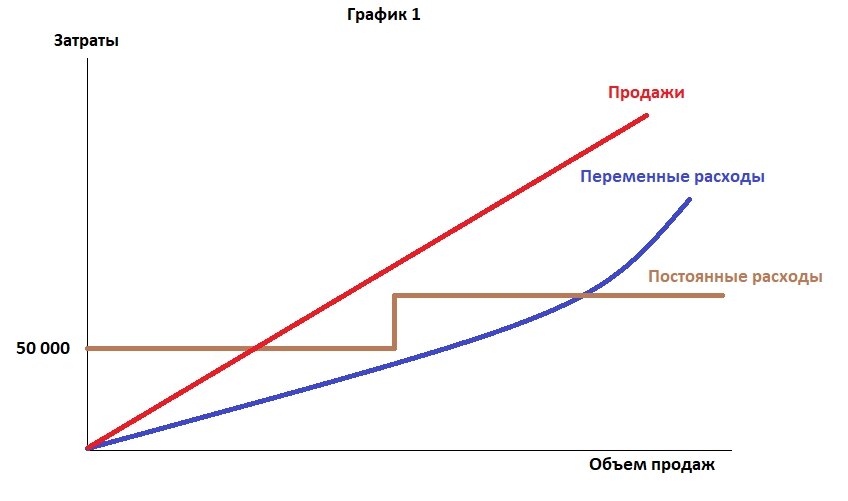

Постоянные расходы - аренда, коммунальные услуги, административные расходы и тп. Им всё равно, сколько продано товаров за определенное время - на то они и постоянные. Изменяться они могут только ступенчато. Допустим, с нового года повысились тарифы на коммунальные услуги или арендная плата. Постоянные расходы поднимутся на одну ступеньку и опять будут в виде прямой линии, если изобразить их на графике. Бывает, что постоянные расходы растут поэтапно - если производство расширяется и не хватает площадей, арендуется новое помещение и значительно вырастает арендная плата, увеличивается расход электроэнергии на освещение новых площадей и тд.

Бывают и условно-переменные, и условно-постоянные расходы - когда зарплата состоит из фиксированной части и процента от продаж; электроэнергия расходуется и на освещение, и на работу станков и т.д.

Совсем иначе при продаже товаров за период ведут себя переменные расходы - но о них позже.

А теперь о том, как переменные расходы превращаются в постоянные, и наоборот). Все, что я написала до этого работает тогда, когда мы привязываемся к периоду времени - например, к месяцу. Но если мы привяжемся к единице продукции - постоянные расходы превратятся в переменные. Почему? Потому что в зависимости от количества проданных товаров доля постоянных расходов в калькуляции на единицу будет от месяца к месяцу разной. А вот переменные расходы в пересчете на единицу будут постоянными - именно такими, какие они в технологических картах: расход сырья на единицу, затраты труда на единицу и тд.

И все это потому, что в первом случае мы за базу расчетов принимаем период времени, а во втором случае - единицу товара. Ну разве это не интересно?

Еще одно отличие переменных расходов от постоянных в том, что они могут быть равны нулю - нет продаж, нет переменных расходов. Как только продана хотя бы одна единица товара - появляются переменные расходы. Отсюда вытекает одно из определений переменных расходов - они напрямую связаны с продажами, то есть - с выручкой. Постоянные расходы не могут быть равны нулю, они всегда начинаются с какой-то суммы (см. график1) и они не связаны напрямую с продажами.

В каждом бизнесе переменные расходы свои, перечислю основные - расход сырья и материалов; зарплата работников, непосредственно изготавливающих товар; бонусная часть зарплаты, привязанная к выручке; рекламный бюджет и т.д.

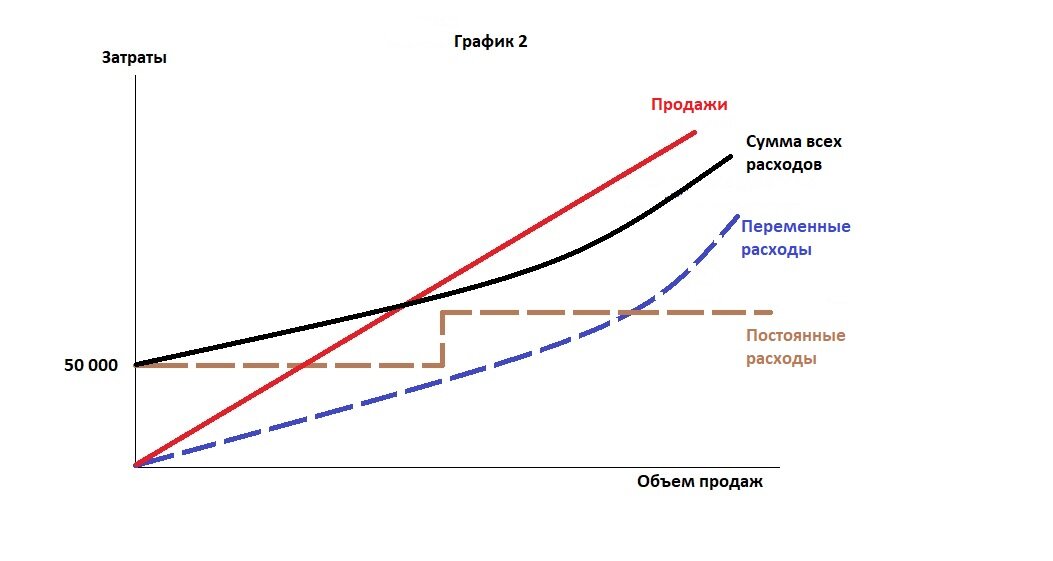

Чтобы графически представить себе сумму всех расходов, которую понесет компания на производство (или закупку) и реализацию товара, достаточно кривую переменных расходов перенести на графике выше, чтобы она брала свое начало в точке 50 000, сумме постоянных расходов на начало периода (см. график2)

Уже гладя на этот график, мы видим точку безубыточности - на пересечении графика продаж и суммы всех расходов.

Еще со школы я не люблю запоминать формулы, предпочитаю их выводить. Когда понимаешь смысл, вывести формулу не так уж сложно.

Точка безубыточности - это отсутствие прибыли от продаж, с одной стороны, и покрытие всех расходов на производство и продажу, с другой стороны. Выразим это равновесие через выручку, полученную за определенный период времени:

Выручка = Сумма переменных расходов + Постоянные расходы за период + Прибыль

✔️Выручка = кол-во проданного товара * цену единицы товара

✔️Сумма переменных расходов = кол-во проданного товара * переменные расходы на единицу

✔️В точке безубыточности прибыль равна 0

Итак, формула выручки принимает вот такой вид:

Кол-во проданного товара * цену ед. товара = кол-во товара * переменные расходы на ед. + Постоянные расходы за период

Поскольку нам нужно рассчитать количество проданного товара, чтобы выручки хватило на покрытие всех наших расходов, формула точки безубыточности после арифметических преобразований имеет вот такой вид:

Кол-во проданного товара = Постоянные расходы за период / цена ед.товара - переменные расходы на ед.

Мы знаем, что цена ед.товара минус переменные расходы на ед. = маржинальной прибыли на единицу товара, отсюда точка безубыточности равна:

Кол-во проданного товара = Постоянные расходы за период / маржинальная прибыль на единицу

А теперь выразим все эти величины буквами. для более легкого восприятия формулы:

V - количество проданных товаров

F - постоянные расходы

P марж - маржинальная прибыль на единицу

V = F / P марж

Этот расчет показывает, сколько в штуках товара или сколько услуг нужно продать для того, чтобы выйти в ноль. И каждая последующая штука проданного товара начнет приносить нам прибыль.

Гладя на эту формулу, мы понимаем, почему так важно правильно разделить все расходы на постоянные и переменные - чем правильнее это разделение, тем точнее расчет.

Часто при расчете ТБУ нужна сумма в денежном выражении, которая покроет все расходы, а не объем продаж в штуках. Тогда формула ТБУ выглядит так:

ТБУ (в деньгах) = Постоянные расходы / Маржинальная прибыль на объем * Выручку

Конечно, при расчете ТБУ очень много допущений - расчет лучше производить на однородную продукцию. Если переменные расходы и цены реализации на товары сильно отличаются, расчет может быть некорректным.

Постоянные расходы не должны сильно меняться в расчетном периоде, не должно быть резкого колебания спроса и сезонности и тд.

Но иногда без этого расчета просто не обойтись - он очень важен для стартапов; для инвесторов, оценивающих бизнес; для собственников, которые ведут учет "на коленке" и не понимают, сколько нужно продавать, чтобы появилась прибыль и тд.