Кратко: не берём неликвиды, то, что придётся продавать менее, чем через три года, обращаем внимание на форму расчёта.

Дорогие подписчики и читатели, в прошлом месяце написал статью "НУЖНО ЛИ ПРОДАВАТЬ КВАРТИРУ В 2024-М? СПАСЁТ ЛИ "ПОДОЖДАТЬ"?", и один из комментаторов попросил написать такую же статью, но только для покупателя.

Исполняю обещанное, потому давайте и в этот раз подумаем над тем, является ли этот год хорошим временем для приобретения недвижимости.

Что важно

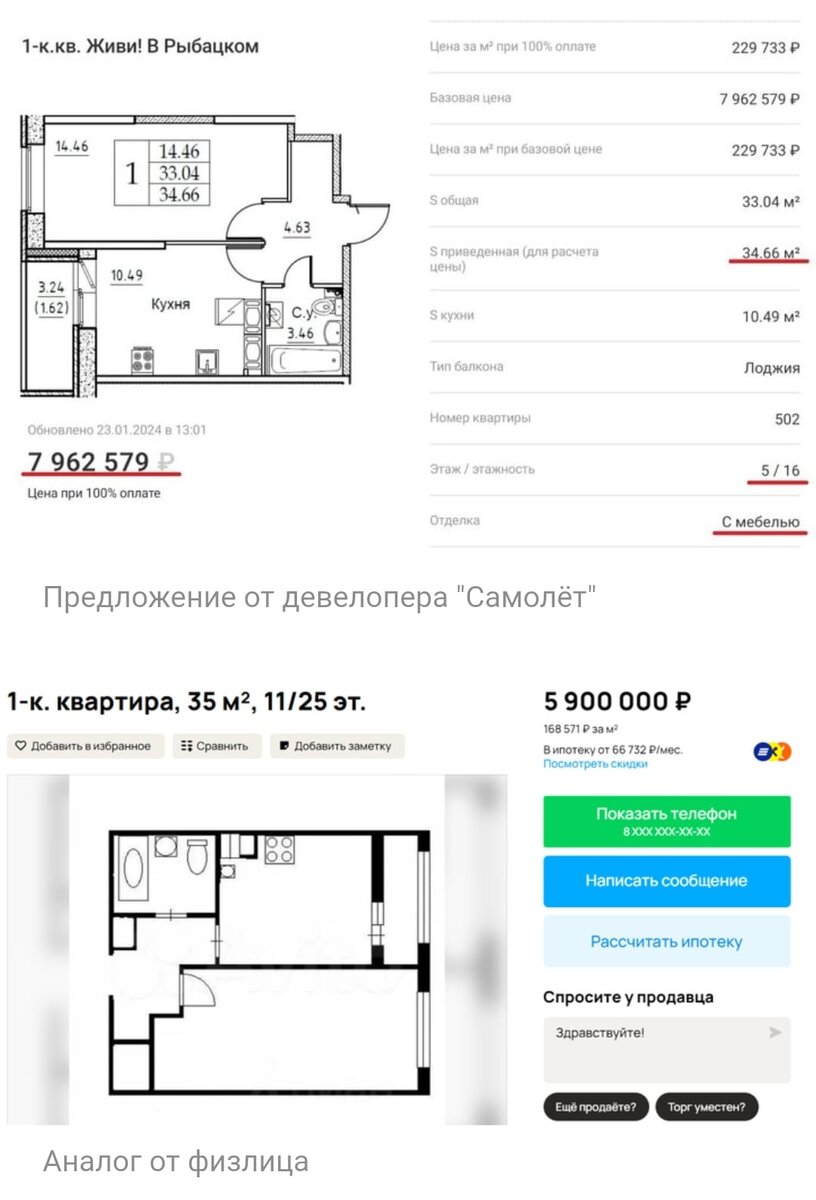

Для начала хотелось бы обозначить то, в каком "интересном" месте сейчас находится рынок со стороны покупателя. С одной стороны, мы имеем откровенно оборзевших в своём ценообразовании застройщиков, которые пользуются той ситуацией, что пока средняя ставка на ипотеку на вторичную недвижимость находится около 17%, они могут продавать с использованием льготных государственных программ. Из-за чего разрыв в ценах между эквивалентами во вторичке и в новостройках в разных локациях может достигать аж трети от стоимости квартиры. Вот, к примеру, уже не один раз мною использованное сравнение двух квартир от одного же застройщика, в одном и том же ЖК в питерском Рыбацком с разницей в 2 миллиона на ровном месте.

С другой стороны, часто сейчас покупатели сталкиваются с тем, что даже имея для расчёта по сделке наличные деньги, выбрать то по факту не из чего, потому что те продавцы, у которых нет срочной нужды продавать, желают переждать это неприятное для российской ипотеки время, что порождает дефицит предложения в локациях, где новостроек мало.

В сложившейся ситуации, разумеется, встаёт вопрос: а имеет ли вообще смысл в этом году решать свой вопрос с покупкой недвижимости при таком дисбалансе на рынке?

Я не являюсь провидцем, не вижу будущего, потому не могу сейчас дать вам готового ответа на этот вопрос. Но ввиду того, что ежедневно занимаюсь сделками с недвижимостью, попробую обратить Ваше внимание на какие-то вещи, о которых Вы может быть и не задумывались, и которые могут изменить Ваш взгляд на на покупку недвижимости в это нелёгкое время.

Первым делом, как и в случае с продавцом, хотелось бы "плясать" не от гадания о будущем цен на квадрат, а от Ваших целей при покупке недвижимости и от формы расчёта.

ЗАЧЕМ ПОКУПАЕМ?

Чаще всего недвижимость покупают либо для проживания, либо с целью инвестиций. И начну со второго.

1) Надо ли сейчас вкладывать деньги в недвижку?

Последние несколько лет недвижимость во многих локациях могла прибавлять и по 30% в год, потому объём инвестиций в квадратный метр стал куда популярнее, чем раньше. И правда - Вы в 2020 году могли купить какую-нибудь студию за 3 млн руб в локации сомнительной ликвидности, а в прошлом году продать её за 5-6 млн. В этом году всем инвесторам следует смириться с тем, что больше такого в ближайшее время не будет. И сейчас расскажу, почему веселье закончилось.

Всё дело в том, что объекты недвижимости растут в цене благодаря естественным и искусственным факторам. Естественным фактором роста цены является развитие локации, развитие инфраструктуры, качества жизни в том месте, где вы что-то приобрели, повышающее там покупательский спрос. Грубо говоря, простая формула: был котлован - стал интересный жилой комплекс, было поле - стал город-сателлит.

Эти факторы не имеют ничего общего с тем, что действительно заставляло цены на недвижимость в последние годы так сильно расти везде и всюду - накачка рынка государственными деньгами. Потому рост цен во многих локациях был больше искусственным, чем естественным. И прямо сейчас в Питере, где я работаю, вижу это очень ярко по различным районам. В некоторых местах люди проинвестировали в стройку в 2022 году, а сегодня, спустя два года, не могут даже продать за те деньги, за которые купили, из-за того самого дисбаланса цен застройщиков и продавцов вторички. И напротив - в местах ликвидных цены на вторичку растут, невзирая на все проблемы ипотечного рынка.

Совершенно понятно, что предстоящее 1-го июля истечение старых условий по государственной ипотеке и их ужесточение приведут к охлаждению рынка новостроек, тянувших вверх цены. Потому, если такие механизмы заработка на краткосрочных инвестициях недвижимости где-то и останутся, то они уж точно будут больше исключением, чем правилом. И взять хлам сомнительной ликвидности для выгодной перепродажи через пару лет, просто потому что "везде цены растут", уже может и не получиться.

В текущее время краткосрочные инвестиции в недвижимость сроком на год-два нужно делать с умом, разбираясь в особенностях локации и ценообразования. Если не имеете в этом опыта и должных навыков - не залезайте. Особенно в перегретую стройку.

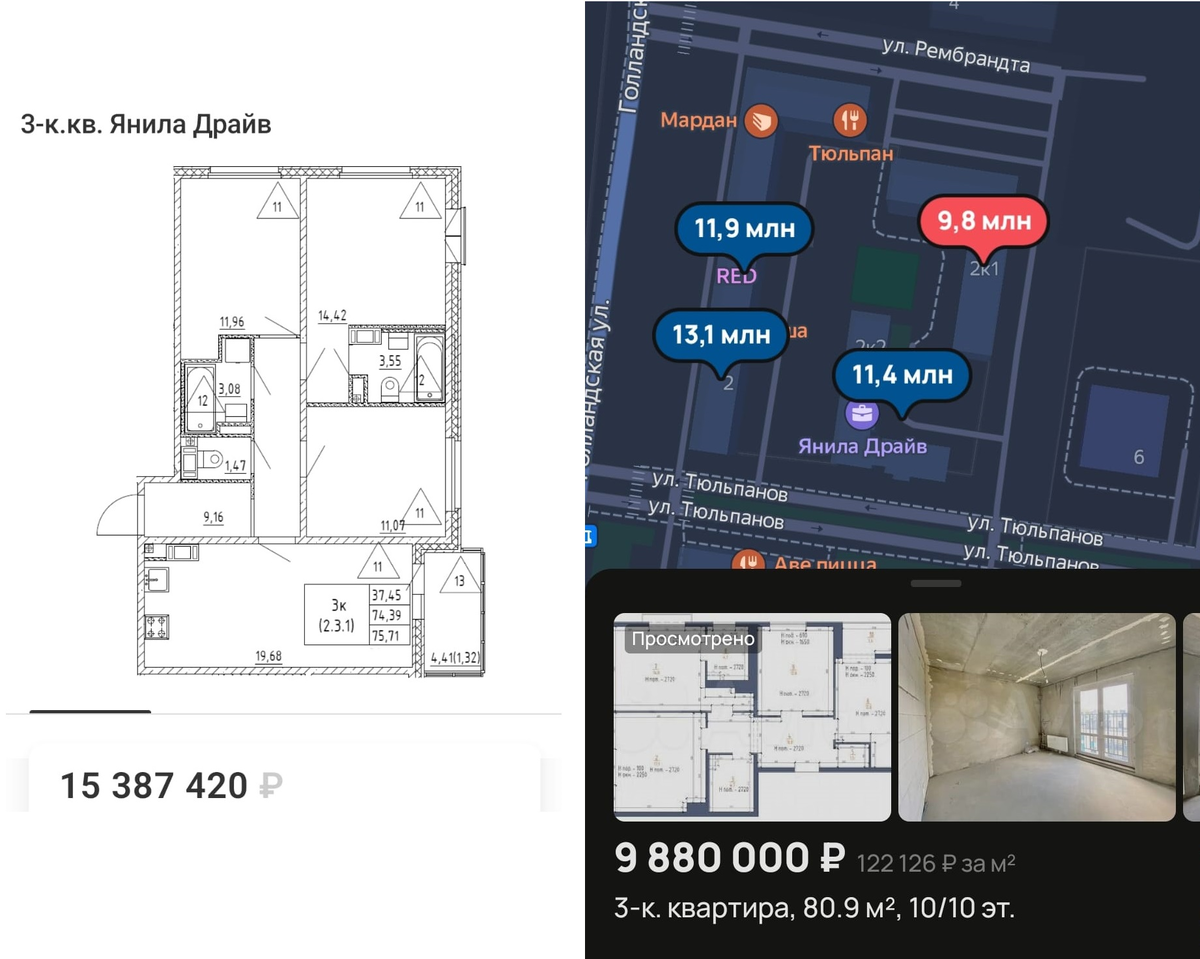

Пример: пока застройщик продаёт 75 квадратов в питерском ЖК Янила Драйв за 15 млн, пока продавец на вторичке ранее сданного корпуса того же ЖК не может реализовать и 80 квадратов на 5 млн дешевле.

Однако заходить в интересные предложения в среднесрочную перспективу, 3-5 лет, всё же можно. Если совсем коротко, то выбирайте либо какие-то эксклюзивные точечные стройки в локациях, где есть нехватка предложения в домах посвежее, либо наоборот - в большие проекты комплексной застройки, где сейчас в сравнительно дешёвом поле можно взять то, что через года 3-4 имеет все шансы стать новым перспективным микрорайоном.

Если планируем залезать надолго - 5 лет и более, то помним, что живём в стране, где больше всего среди всех активов ценят иностранную валюту и местную недвижимость. И время показывает, что те, кто в них инвестировал, ещё не прогадал на длительной временной дистанции.

2) Если покупаем для себя.

При покупке для собственного проживания в такое время покупатель думает о том, есть ли смысл это делать сейчас, ведь потом может стать дешевле. И о том, что инструментов к приобретению жилья может стать меньше. Начнём с первого.

А будет ли дешевле?

Могу сказать, что здесь на удивление всё зависит от Вас. А если точнее, то от того, насколько "оптовым" будет предложение, отвечающее именно Вашим запросам к приобретаемому жилью. Легче мне это будет продемонстрировать на примере двух клиентов.

Клиент 1 ищет себе однокомнатную квартиру:

- на не намывной части Васильевского острова;

- в доме не старше 2015 года;

- до 15 млн рублей;

- не первый и не последний этаж;

- не апартаменты, а именно жилое помещение.

Проводим элементарный эксперимент и заходим на тот же Циан посмотреть количество предложений - их всего 12, так как новых домов в этой части Васьки мало:

Клиент 2 ищет себе студию в упомянутом мною Янино до 5 млн рублей, тоже в новых домах. Думаю, Вы на меня не обидитесь, если я не буду считать количество объявлений в этом случае.

Думаю, что мысль улавливаете - штучному товару не нужно сильно выделяться по цене по сравнению с конкурентом. А вот у "оптового" варианта слишком много конкурентов, чтобы быть проданным без улучшения предложения. Потому не каждая недвижимость будет существенно дешеветь даже при общем нисходящем тренде на рынке. Уж в Питере точно.

Кто-то может сказать, что у спроса и предложения есть баланс, и клиентов 1 будет куда меньше, чем клиентов 2. Соглашусь, но рынок функционирует таким образом, что такой баланс не равнозначен от локации к локации. И первому предложению будет достаточно "скинуть" процентов 3-5 от среднерыночной, чтобы быть проданным за пару недель. А вот второму придётся отрабатывать цену посерьёзнее.

Инструментов к приобретению жилья станет меньше.

Речь пойдёт не только про ипотеку на новострой, но начну с неё.

На текущий момент понятно, что ясное будущее есть только разве что у Дальневосточной, Арктической и семейной ипотеки на строящуюся недвижимость.

А вот если под семейную ипотеку Вы не подходите, на Дальнем востоке или в Арктической зоне не живёте, айтишником не работаете, налички недостаточно, но новостройку хочется - программа "Господдержка-2020", дающая ставку в 8% могла бы стать неплохим выходом. Но сейчас уже очевидно, что "лавочка закроется" 1-го июля. Что делать в таком случае?

Новострой очевидно перегрет, но здесь на месте такого покупателя я бы не только обращал внимание на степень ценовой наглости интересующего застройщика и перспективы роста цены, но и сравнил показания ипотечного калькулятора именно в его/её ситуации прежде, чем решить ждать лучших времён.

Кстати, доступность ипотеки может стать ещё хуже не только на первичном рынке, но и на вторичном (хотя казалось бы, куда уже хлеще). И речь не о повышении ставок, которые будут падать. А о том, что Центральный Банк страны начинает обращать внимание на то, каким образом заёмщики при одобрения кредита подтверждают свой доход. И уже "потирает лапки" ужесточить выдачу потребительских кредитов для тех, у кого нет хорошего официального дохода.

У Вас есть уверенность в том, что, к примеру, в следующем году ЦБ не запретит выдавать ипотеку людям без официального дохода? А Ваш доход полностью официальный?

ГЛАВНАЯ МЫСЛЬ

Веду я к тому, что любая покупка в нестабильное для рынка время всегда была сложным решением. И переменная того, что средняя цена за квадрат в Вашем городе пойдёт вниз или вверх, может быть определяющим фактором к покупке только в случае, если Вы покупаете с целью краткосрочных инвестиций. В остальных случаях нужно учитывать массу особенностей, которые индивидуальны именно для Вашей ситуации. Не покупайте/отказывайтесь от покупки с горяча, изучайте интересующие локации, анализируйте место своей формы расчёта и своих требований к жилью в этой вакханалии. В конце концов, могу сказать то, что не знал ещё ни одного покупателя, который бы покупал что-то "по душе", хоть и не по самой справедливой цене на момент покупки, жил в квартире долго и счастливо, а потом бы вообще сильно вспоминал про колебания цен в ту или иную сторону. Недвижимость - штука чуть поглубже, чем просто цена за квадрат.

Ну а если квартиру хотите купить в Северной столице, то не стесняйтесь сообщить об этом мне по контактам в описании канала - всегда буду рад помочь разобраться, выгодно ли оно сейчас именно Вам.

Всем добра!