Кратко: если сделка встречная - ничего не боимся. А вот если "в деньги" - это интересный вопрос

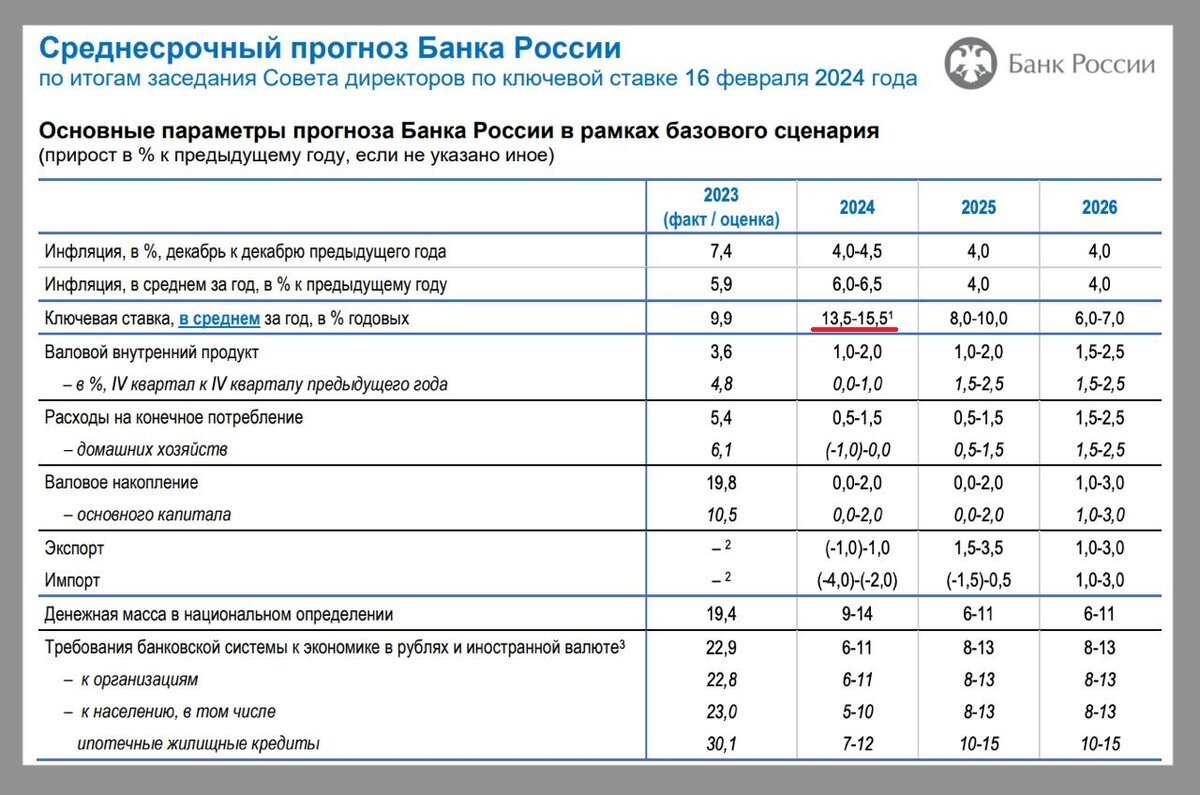

Итак, дорогие подписчики и читатели, в прошлую пятницу состоялось очередное заседание ЦБ, по итогам которого было решено оставить ключевую ставку на уровне в 16%, что так сильно тормозит обороты на рынке вторичной недвижимости. Однако, самой любопытной новостью было не это. ЦБ также выдал прогноз на ближайшие годы по уровню ключевой ставки, что развеяло надежды многих участников рынка, которые надеялись на ощутимые изменения в преддверии мартовских выборов, или в первой половине года.

По этому числу очевидно, что нам придётся жить с непривлекательными ставками на ипотеку на вторичку весь год. И это серьёзным образом пошатнёт спрос. Вот, к примеру, опрос покупателей от Индикаторов рынка недвижимости на эту тему.

Когда у меня консультируются продавцы, и я им говорю о не самом лучшем состоянии рынка, они мне говорят что-то типа "ну я тогда подожду". Так вот давайте обсудим, имеет ли смысл действительно ожидать, и обозначим риски того, что "у моря погоды" может и не появиться.

ЗАЧЕМ ПРОДАЁТЕ?

Вы можете продавать квартиру с той целью, чтобы оставаться в обмене недвижимостью (купить поменьше, побольше, две, в другом регионе, в доме поновее, поближе к метро и так далее), или чтобы выйти "в деньги" (продать квартиру, средства с продажи которой не пойдут на покупку другой недвижимости). И "плясать" в определении того, имеет ли смысл вообще хоть чего-то ожидать, следует из этой самой конечной цели продажи.

ЕСЛИ ПРОДАЁТЕ, ЧТОБЫ КУПИТЬ ДРУГОЕ

Тогда Вы - счастливый человек, который уже состоит в обмене недвижимостью. Вы - самый защищённый участник рынка. Даже если будут какие-то колебания рынка в одну или другую сторону - это не приведёт к существенным потерям для Вас. Можете смело продавать. Единственное, что могу посоветовать - это следить за интересующими встречными вариантами.

В своей прошлогодней статье на эту тему я рассказывал Вам о том, что в среднем за 2022-й год цены в Санкт-Петербурге за вторичку немного снизились, а вот в Ленинградской области наоборот - выросли. Всё дело в том, что время любого спада спроса для Вашей квартиры - проверка на ликвидность. И везде будут "играть" разные локальные особенности. Вопрос в том, на руку Вам или нет.

На руку продавцам в этом году, по крайней мере в первой его половине, играть уж точно не будет близость к новостройкам, конкурировать с которыми в ипотечной привлекательности для вторички становится просто невозможно. В своей статье "ПОДЕШЕВЕЕТ ЛИ ВТОРИЧКА В 2024-М?" я приводил пример однушки в питерском Рыбацком, где разница между предложением однушки-вторички и аналогом от застройщика составляла 25%. И не в пользу простого продавца.

Самое интересное, что недавно я был на встрече с представителем ГК "Самолёт". По его заверениям даже несмотря на существенную разницу со вторичкой, они вполне себе успешно выполняют план продаж.

Дело в том, что в таких спальных районах существенная часть спроса покупает не обоснованный ценник, а комфортный ежемесячный платёж. Так что тем, кто продаёт в подобных местах будет сложнее, чем другим. И если хотите переехать не в "спальник", а в ликвидное для вторички место, то ожидание может сыграть вообще не в Вашу пользу. Изучайте вдумчиво и конкурентов своей квартиры, и интересующие варианты для покупки - тогда Ваша сделка пройдёт без особых для Вас неожиданностей.

ЕСЛИ ВЫХОДИТЕ "В ДЕНЬГИ"

Несмотря на обозначенную проблему непривлекательной ипотеки, "средняя температура по больнице" показывает, что цена недвижимости пока что растёт. Об этом заявляет не какой-то отдельный риелтор, а главный специализированный агрегатор страны - ЦИАН.

Как видите, бурного роста особо не ждут. И если Вы хотите продать квартиру не для того, чтобы купить иную недвижимость, то стоит задуматься, а будет ли вообще в этом году или в следующем возможность продать с существенной выгодой. По крайне мере той, что сильно покроет удешевление тех рублей, которые Вы сможете за свою недвижимость получить. Давайте поговорим о рисках того, почему этого может и не произойти.

Риск 1. Однозначно будет.

ЦБ продолжает свою борьбу против так называемых "мусорных ипотек" - где у людей малый ПВ (первоначальный взнос) и высокий уровень закредитованности. За последний год ограничения по выдаче ипотеки сильно ужесточились, и уже сейчас доказать банку, что ты "не верблюд" и сможешь выплачивать ипотеку, становится сложнее. С 1 марта это станет получить одобрение на использование банковских средств для сделки с недвижимостью станет ещё труднее.

Риск 2. Новости прошлой недели.

ЦБ хочет на законодательном уровне получить себе ещё больший набор инструментов к торможению ипотеки. Конкретно сейчас он хочет поиметь прямой инструмент к ограничению выдачи количества ипотек, выдаваемых за определённый период времени. То есть у каждого банка будет некоторое количество ипотек, которые он может выдать людям за, допустим, квартал. Это тоже приведёт к торможению ипотеки, ведь если ЦБ сможет себе выбить такой инструмент, то будут стоять очереди за ипотечным кредитом, словно это было ещё недавно за квотами на сельскохозяйственную ипотеку.

Риск 3. А у Вас все доходы официальные?

Вполне вероятно, что в следующем году мы ещё и потеряем так называемую "ипотеку по двум документам". То есть тем заёмщикам, у кого доход не является официальным, взять ипотеку станет гораздо сложнее. По данным сервисов по подбору персонала в России в среднем неофициально работает порядка 20% людей. Но я, честно говоря, совершенно не считаю это правдой. По крайней мере в части того, что весь доход, которые получают остальные 80%, является официальным. Мне часто приходится одобрять ипотеку людям. И полностью официальный доход я вижу куда реже, чем "серый", или МРОТ официально, а остальное "в конверте". Если такие меры вступят в силу, это окажет сильнейшее негативное влияние на темпы выдачи ипотеки.

Как видите, только из-за потуг ЦБ к ограничению темпов роста ипотеки, прекрасных времён для бурного роста цен на вторичку уже может и не быть в ближайшие годы. И это мы ещё подробно не обсуждали то, как повлияет на рынок ужесточение льготной государственной ипотеки 1-го июля, которая и была причиной того, что недвижимость так росла последние годы.

Прежде, чем писать о своей рекомендации, я решил попробовать поставить себя на место продавца, который захотел бы продать квартиру сейчас. И знаете, я пришёл к выводу, что ожидать особо нечего. Ставка будет высокой весь год. Следующий год ещё далеко, но уже сейчас понятно, что ЦБ хочет продолжать ограничивать ипотеку хоть и не высокой ключевой, но другими инструментами. А что будет с льготной ипотекой - пока совсем непонятно. Всё это говорит о том, что сейчас может быть ещё и не самое плохое время для продажи, даже для выхода "в деньги".

Если совсем не хочется находится на рынке в период низкого спроса, то имеет смысл подождать деловой сезон - начать продавать где-нибудь в августе. Это особенно будет актуально для тех, у кого рядом спрос "сбивают" новостройки из-за окончания действия льготной ипотеки 1-го июля. Ключевая ставка к тому моменту имеет шансы хоть немного, но снизится. Цены сильно упасть даже при негативном тренде не успеют. А вот сезонность всегда помогала продавцам.

Ну а если Вам нужно продать/купить квартиру в Санкт-Петербурге, то пишите по контактам в описании канала - всегда буду рад помочь!

Всем добра!