В 2024 можно ежемесячно получать "зарплату" от банка, главное — уметь правильно ими пользоваться. В этой статье — про кэшбек, почему стоит отказаться от налички, и почему много банков — это выгодно.

Как всё работает "изнутри": интерчейндж

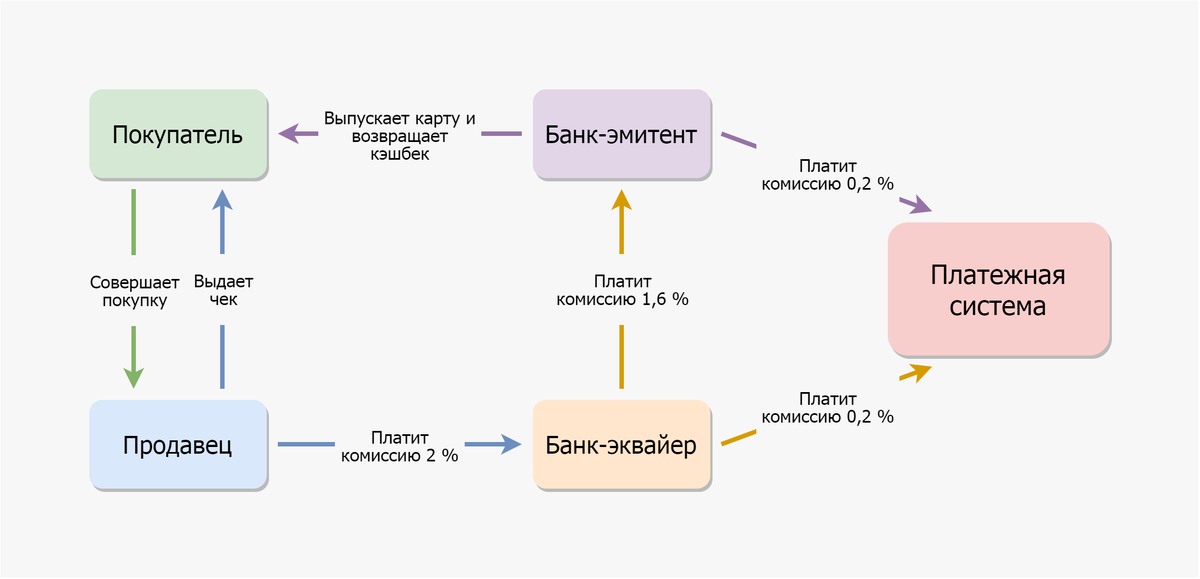

Что происходит, когда вы прикладываете карту? Как деньги с лёгкостью с неё списываются? В этом нам помогают платёжные системы: MasterCard, Visa, Amex, МИР и другие. После того как вы приложили карту, платёжная система за секунду обрабатывает вашу транзакцию: проверяет на мошенничество, терминал и отправляет запрос в банк.

Если денег достаточно и собственная система банка не видит ничего подозрительного, банк одобряет операции и деньги с карты списываются (на самом деле замораживаются, однако это лишь техническая сторона вопроса).

Платите ли вы комиссию за покупку? На самом деле да!

За каждую операцию Банк-эквайер берёт комиссию и "раздаёт её" платежной системе и вашему банку. Именно с этих денег банк и рассчитывает вам кэшбек.

Примерно, около 2% от стоимости товара — это уже включённая комиссия. В России стоимость товара, в зависимости от метода оплаты, не меняется. То есть, при оплате наличкой вы полностью оплачиваете эту комиссию, фактически отдавая магазину больше денег.

Именно поэтому в Европе некоторые маленькие магазины просят оплачивать наличкой или даже вводят комиссию при оплате картой

Кэшбек и карты: почему много счетов — выгодно

Люди старшего возраста в основном предпочитают наличность, однако это невыгодно. Стоит ли платить всегда картой? В большинстве случаев — да. Так вы сможете получать деньги от банка, лишь за то, что отказались от налички.

Банки предлагают разные условия: от постоянного кэшбека до категорий. Именно поэтому я предлагаю останавливаться на чём-то одном, а всегда смотреть разные варианты, выбирая несколько

Что выбрать? Категориии кэшбека

Я использую сразу несколько банков для кэшбека с категориями (обычно это 5%): Альфа, Тинькофф, Ozon.

В месяц в каждом можно выбрать 4 категории, таким образом, это 12 категорий кэшбека — скорее всего, каждую покупку можно будет провести с повышенным кэшбеком (единственный минус, кэшбек на супермаркеты — редкая вещь; выпадал лишь 3 раза за два года)

Обслуживание в банках бесплатное, поэтому это удобно. Мы используем в момент покупки именно тот банк, который нам выгоднее.

Вы можете поддержать канал, используя ссылки для оформления Тинькофф и Альфа. Они реферальные, поэтому вы получите бонус при оформлении. Сами ссылки выше в статье

Постоянный кэшбек

Иногда банки не дают нам хороших категорий в нужном месяце, поэтому некоторые покупки будут проходить по обычному кэшбеку — 1%, это не очень выгодно. Именно поэтому стоит оформить также другие карты: Райффайзен или ВТБ. В обоих кэшбек — 1.5%, что уже выгоднее при оплате

Второй главный плюс — кэшбек начисляется всегда. То есть не важно, оплата 30, 80 или 100 рублей, кэшбек будет всегда. В Тинькофф и Альфе кэшбек начисляется только на каждые 100 рублей, о есть при покупке на 1099 рублей, вам придёт лишь 10.

С помощью правильного подбора карт вы можете заставить банк платить за то, что вы их клиент. С каждой операции вы будете фактически получать скидку — просто за то, что использовали карту. Допустим при тратах 20 000 с категорией в 5%, вы ежемесячно будете получать 1000. Просто так. Выгодно ли это — решать вам