Нынешние результаты Минфина на первичном рынке не дают явных поводов для негатива. Скорее, участники рынка продолжают думать, как будет выглядеть подход ведомства, если объемы размещения не будут расти, а переход Банка России к снижению ключевой ставки случится позднее текущих ожиданий (апрель-июль 2024 года).

Эксперты Росбанка предполагают, что даже в нашем базовом сценарии (снижение ключевой ставки на 100 б.п. в июне) рынку будет непросто «переваривать» большой объем новых длинных ОФЗ, что продолжит давить на доходности.

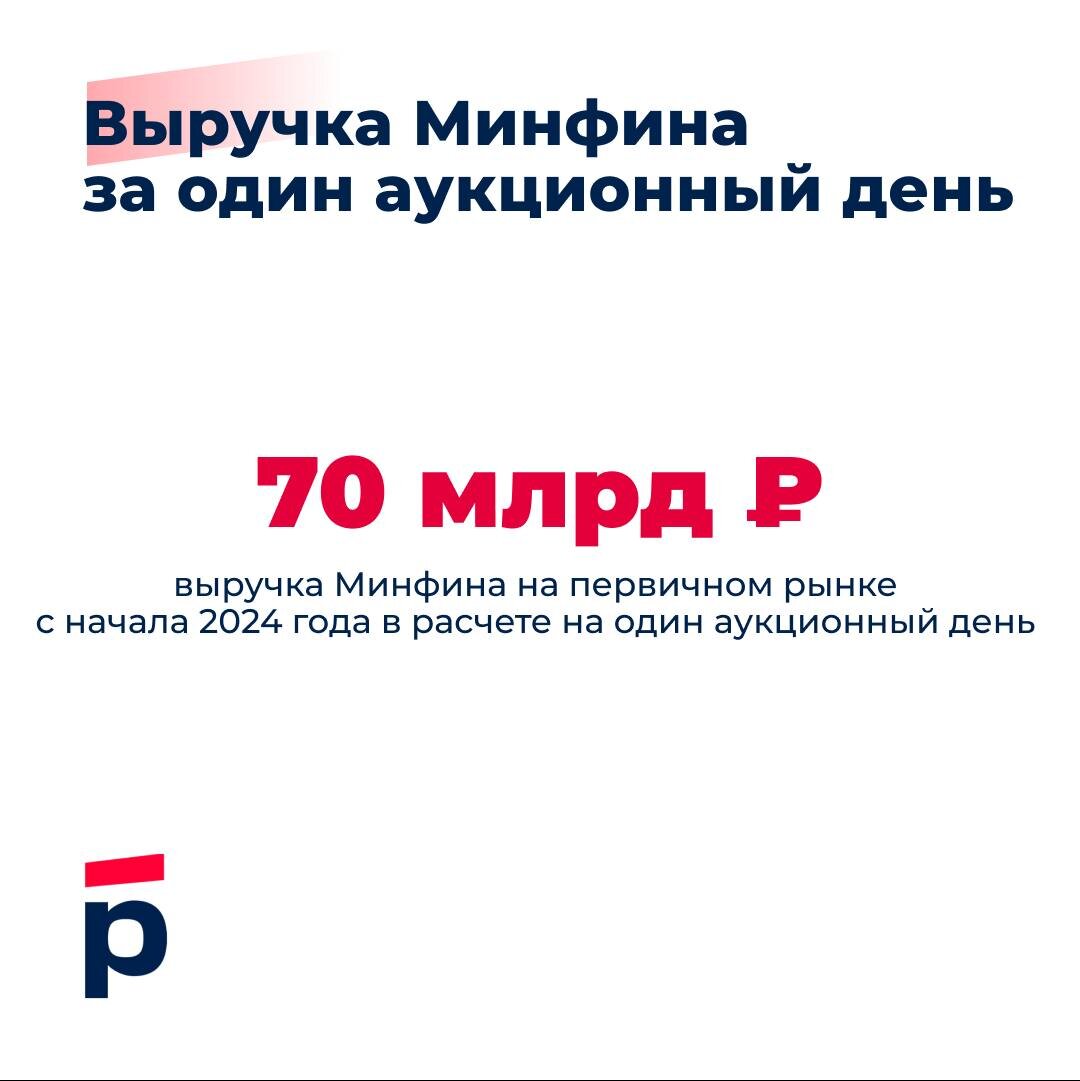

Вчера прошел очередной (уже 6-ой в 2024 году) аукционный день на первичном рынке ОФЗ. Текущая тактика Минфина приносит определенные плоды – при наличии ряда «но».

Минфин придерживается фокуса на длинные серии ОФЗ-ПД и достигает хорошего темпа размещений при умеренной переплате (3-5 б.п. по доходности). С другой стороны, если предположить, что скорость выпуска новых ОФЗ-ПД в последние 3 месяца сохранится весь год, то Минфин выходит на выручку «лишь» в ~2 трлн рублей против целевых 4.07 трлн рублей. К тому же участникам рынка еще предстоит сработаться с практикой доразмещения ОФЗ по средневзвешенной цене после основных аукционов.

***

Экспертные мнения аналитиков Росбанка, новости мира инвестиций, котировки и много другой информации для инвесторов – все это в нашем телеграм-канале «Вдумчивые инвестиции». Подписывайтесь!