Депозиты точно лучше, чем вкладывать деньги в мутные схемы, тратить все подчистую или хранить в тумбочке. Однако, если мы хотим защитить деньги от инфляции, то этот способ не всегда подходит.

Ниже разобрали, в чем инвестиции выигрышнее депозитов. В конце оставили подарок для тех, кто ищет проверенные способы для роста капитала 🎁

Депозиты: что важно понимать

📍 Депозит — это защитный инструмент. Он не предназначен для роста капитала, а скорее лишь спасает от инфляции. И то не всегда — иногда инфляция бывает выше ставок по депозитам.

📍 С большинства депозитов вывести деньги досрочно можно только с потерей процентов. То есть, если они понадобятся прямо сейчас, забрать получится только то, что было вложено.

📍 Деньги застрахованы государством (Агентством страхования вкладов, АСВ), но сумма для страхования ограничена — до 1,4 млн рублей.

📍 Обычно по депозитам можно получить низкую доходность, на уровне 5-7% годовых. Повышенные ставки чаще всего действуют для депозитов на короткие сроки. Например, сейчас в Тинькофф можно открыть вклад под 15% годовых, но на 3-5 месяцев. Это неудобно, потому что через несколько месяцев нужно будет снова искать, куда пристроить деньги.

📍 С прошлого года проценты, полученные по вкладам, больше не освобождаются от налога. Налоговая ставка составляет 13% НДФЛ. По рублевым вкладам есть необлагаемая сумма дохода. Она рассчитывается так: максимальная ключевая ставка ЦБ за год * на сумму ₽1 млн. рублей.

Инвестиции: популярные инструменты и сколько можно заработать

- Облигации — это долговой инструмент, который приносит фиксированную доходность, как и депозиты. Он также является защитным по своей природе.

Инструмент работает как кредит в банке, только наоборот. Когда мы покупаем облигацию — даем деньги в долг компании, государству или банку. За пользование ими нам платят проценты (купоны), а когда истекает срок действия облигации — возвращают всю сумму долга.

Если правильно выбирать облигации, можно найти бумаги, сопоставимые по надежности с депозитами. И даже надежнее — например, ОФЗ (облигации федерального займа, которые выпускает Минфин).

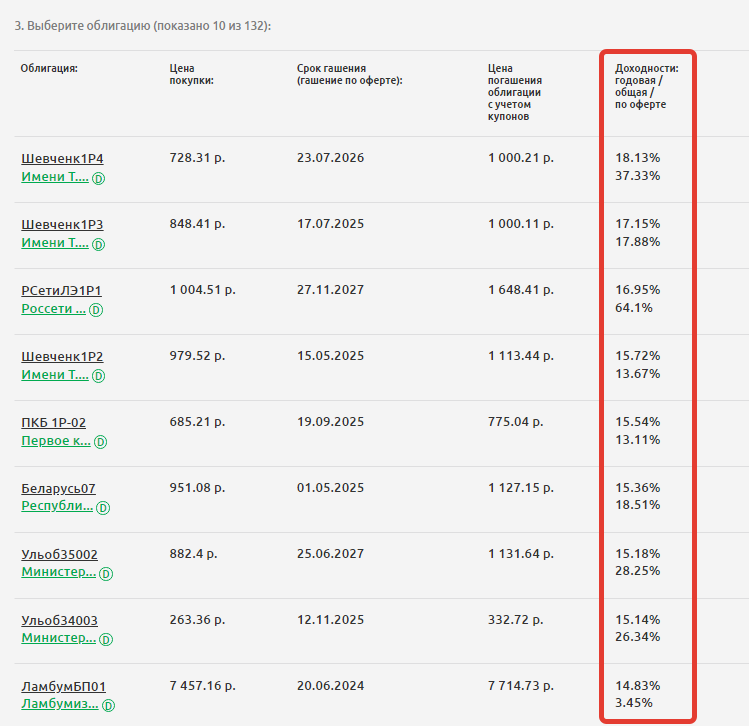

💰 Сколько можно заработать?

Сейчас можно найти облигации с доходностью на 1-2% выше депозитов, и зафиксировать ее на длительный срок, например, на пять лет. Примеры облигаций можно посмотреть на картинке:

Еще преимущества облигаций перед депозитами:

✔️ Облигации ликвиднее депозитов. Если нужно срочно снять деньги, можно продать часть облигаций сроком на год, без потери накопленных процентов.

✔️ Если инвестировать на индивидуальном инвестиционном счете (ИИС), можно не платить налоги с инвестиций и получать налоговый вычет до 52 тыс. рублей в год с вложенных средств.

- Акция — это доля в компании.

Через акцию можно владеть частичкой популярного супермаркета, крупного строительного холдинга, известной нефтедобывающей компании и прочее. Причем, не просто владеть, а зарабатывать на росте цены акций и получать часть их прибыли в виде дивидендов, если они предусмотрены по акциям.

Работает это так. Если бизнес компании растет и развивается — растет его рыночная стоимость и стоимость отдельных акций. На горизонте 3-5 лет, котировки акций могут взлететь на сотни процентов.

Частота дивидендных выплат зависит от дивидендной политики каждой компании — деньги можно получать раз в год, полгода или квартал.

💰 Сколько можно заработать?

На отдельных акциях можно зарабатывать сотни процентов прибыли. Например, в 2023 году мы получили 53% на акциях в портфеле нашего фонда в Клубе инвесторов Fin-plan. В этом году планируем заработать 20-30%, потому что для этого есть предпосылки — рост ВВП, снижение ключевой ставки, высокие дивиденды и другие.

Оптимальный вариант для роста накоплений

Облигации направлены на защиту капитала, акции на его рост. Важно понимать, что акции являются рисковым активом, и их стоимость меняется каждую минуту.

Наиболее эффективный вариант — смешанный инвестиционный портфель из облигаций и акций. При этом важно подобрать такую пропорцию, чтобы доходы от облигаций полностью перекрывали любые риски падения акций в случае форс-мажора.

Мы придерживаемся структуры — 30% акций и 70% облигаций. В этом случае портфель всегда будет в плюсе по итогам года, даже если год будет очень сложный. В то же самое время, когда на рынке ситуация нормализуется, портфель будет приносить доход и от акций, и от облигаций.

🎁 Пример портфеля, который приносит доход в любых обстоятельствах, можно скачать бесплатно. Там вы найдете структуру качественных активов на 5000 рублей. Портфель подойдет и тем, у кого сумма накоплений небольшая, и тем, кто уже имеет солидный капитал.

📍 Получить портфель на 5 000 рублей бесплатно

👉 Если хотите разобраться, как самостоятельно выбирать активы и составлять защищенные портфели, приходите на наш бесплатный вебинар. Там делимся своими фишками, разбираем финансовые инструменты более детально и в прямом эфире собираем портфель с доходностью до 30% годовых. После просмотра вы точно не захотите открывать депозиты на 3-5 месяцев 😉

Вебинар ведет Виталий Кошин — инвестор-практик с опытом 18 лет, экономист, кандидат экономических наук и сооснователь компании Fin-plan.

Чтобы получить доступ, зарегистрируйтесь на сайте:

💬 Делитесь в комментариях, пользуетесь ли депозитами? Мы, например, иногда размещаем деньги на вкладах. Но только, если условия действительно привлекательные, и небольшую долю от капитала.