Сегодня вышел отчет Сбера за 2023 год по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZU_nyRwBrwu8juVY.

Если коротко, то отчет получился ожидаемо сильным. Компания по итогам 2023 года продемонстрировала по многим показателям рекордные цифры. Председатель правления Сбера Герман Греф общает по итогам 2024 года цифры еще выше. Что ж, очень ждем. 🤑

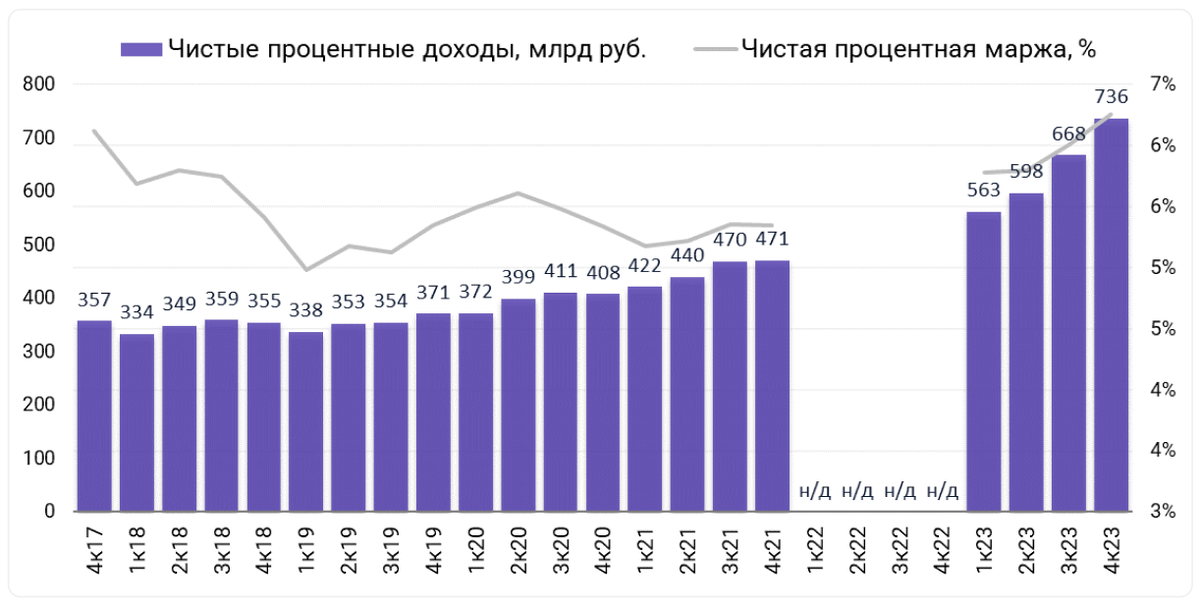

Чистые процентные доходы выросли до 736,3 млрд руб в 4 квартале 2023 года благодаря увеличению объема работающих активов по сравнению с аналогичным периодом прошлого года. Чистые процентные доходы выросли на 36,8% г/г (до 2564,6 млрд руб).

Чистая процентная маржа в 4 квартале 2023 года выросла до 6,26% на фоне ускоренного роста розничного бизнеса.

Чистые комиссионные доходы составили 210,4 млрд руб в 4 квартале 2023 года. Увеличение доходов от операций с банковскими картами и расчетно-кассового обслуживания стали основными драйверами роста. За 2023 года чистые комиссионные доходы составили 763,9 млрд руб, увеличившись на 9,4% г/г.

Совокупный объем переводов, платежей и эквайринга вырос почти на 30% г/г в 2023 году.

Операционный доход до резервов вырос в 4 квартале 2023 года до 806,3 млрд руб. За 2023 год этот показатель составил 3165 млрд руб, увеличившись на 66,3% г/г за счет роста процентных и комиссионных доходов.

Совокупные расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, составили 30,1 млрд руб в 4 квартале 2023 года и 265 млрд руб за 2023 год, снизившись на 52,3% г/г на фоне улучшения качества портфеля.

Операционные расходы составили 292 млрд руб в 4 квартале и 924,4 млрд руб за 2023 год. Рост операционных расходов за 2023 год составил 27,2% на фоне масштабной программы по сокращению операционных затрат в 2022 году и высоких темпов роста бизнеса в отчетном периоде. Повышение заработной платы сотрудникам с июля 2023 года также оказало влияние на динамику операционных расходов.

Отношение расходов к доходам составило 36,2% в 4 квартале или 29,2% за 2023 год.

Чистая прибыль Сбера в 4 квартале 2023 года выросла до 359,7 млрд руб. За 2023 год Сбер заработал 1508,6 млрд руб, увеличив чистую прибыль более чем в 5 раз г/г.

Кстати, про прошлый отчет компании по РПБУ писал тут - https://dzen.ru/a/ZavIcbG-NBstc0pI. А про отчет за 3 квартал 2023 года тут - https://dzen.ru/a/ZWUF6rXbDUefhTUn.

Что с дивидендами?

В пересчете на потенциальные дивиденды, исходя из 50% от чистой прибыли, их размер соответствует 33,4 руб на акцию. Дивдоходность – 11,4% по текущим уровням. К этому вопросу совет директоров Сбера планирует вернуться в апреле, т.е. уже совсем скоро. 🤑

Выводы. Компания продолжает отлично зарабатывать, что на фоне экономическего давления очень радует. Ждем рекомендации дивидендов советов директоров в апреле. Не удивлюсь, если размер выплат будет больше 33,4 руб, скажем, 40. Все-таки государство, как основном держатель акций Сбера, сейчас в высоких выплатах заинтересовано не меньше нашего. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.