На первый взгляд, кажется, что акции – главный игрок на финансовой арене, судя по их частому обсуждению. Но это лишь одна сторона медали, от нас таким образом ускользает обширный мир облигаций, который часто воспринимается как простое средство для диверсификации инвестиционного портфеля или даже игнорируется в силу предполагаемой низкой доходности.

Тем не менее, общая капитализация мирового рынка облигаций на 2023 год превышает $133 трлн., в то время как рынок акций оценивается в $109 трлн. Почему крупный капитал делает выбор в пользу облигаций в сравнении с акциями, в отличие от рядового инвестора?

Ответ на этот вопрос лежит не только в решениях крупного капитала, но и в мифах, окружающих облигации для обычного инвестора.

Миф №1 – низкая доходность

Часто можно услышать то, что облигации не следует покупать, потому что они проигрывают акциям по доходности. Давайте посмотрим наглядно.

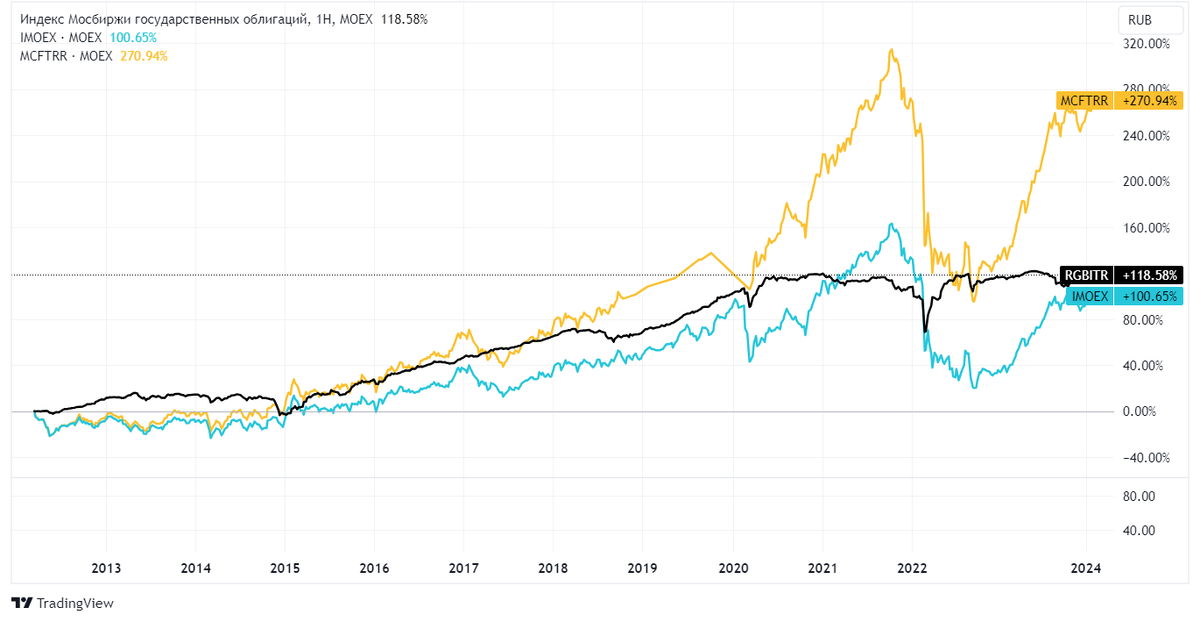

На рисунке мы видим динамику следующих графиков:

⚫RGBITR – индекс полной доходности гособлигаций;

🔵IMOEX – индекс Мосбиржи;

🟠MCFTRR – индекс Мосбиржи полной доходности за вычетом НДФЛ 13%

Из представленных данных видно, что с 2012 года облигации обгоняли акции по доходности, как минимум в течение трех лет (2012-2015 гг.), а также на протяжении следующих трех лет (2015-2018 гг.) не уступали акциям и шли вровень. Это опровергает распространенное мнение о том, что облигации всегда менее доходны, чем акции.

Хотя на более длительном временном горизонте акции обычно приносят больше прибыли, важно отметить, что существуют периоды, когда облигации не только не уступают акциям, но и превосходят их в доходности.

Миф №2 – они всегда приносят фиксированный доход

Облигации представляют собой инструмент финансирования, который может обеспечивать разнообразные виды дохода в зависимости от их типа и характеристик.

Как правило, облигации предоставляют купонный доход, который обычно выплачивается в виде процентов по номинальной стоимости облигации. Однако, важно понимать, что доходность облигаций не всегда остается постоянной.

Существует несколько типов облигаций, каждый из которых имеет свои особенности:

- Облигации с фиксированным купоном - предусматривают выплату купона по постоянной фиксированной ставке.

- Облигации с переменным купоном - купонная ставка может меняться в соответствии с ключевой ставкой ЦБ.

- Инфляционные облигации - их доходность связана с уровнем инфляции, что обеспечивает защиту от потери покупательской способности.

- Еврооблигации - это облигации, выпущенные в иностранной валюте, что может предоставить диверсификацию инвестиционного портфеля.

- Облигации с амортизацией - кроме купонных выплат, часть номинала облигации выплачивается в течение срока ее действия, что приводит к постепенному уменьшению ее стоимости.

- Золотые облигации (Золото, которое приносит процент) - их номинальная стоимость привязана к цене золота, что делает их особенно привлекательными для инвесторов, заинтересованных в защите от инфляции и волатильности рынка.

Миф №3 – это безрисковые вложения

Часто встречается распространенное заблуждение относительно природы облигаций. Многие считают, что приобретение облигации гарантирует лишь получение купонного дохода. В то время как от акций обычно ожидают возможного роста их стоимости, а также выплаты дивидендов.

Однако, это неверный подход, поскольку у облигаций, кроме её цены погашения есть и рыночная стоимость, которая изменяется в зависимости от рыночных условий.

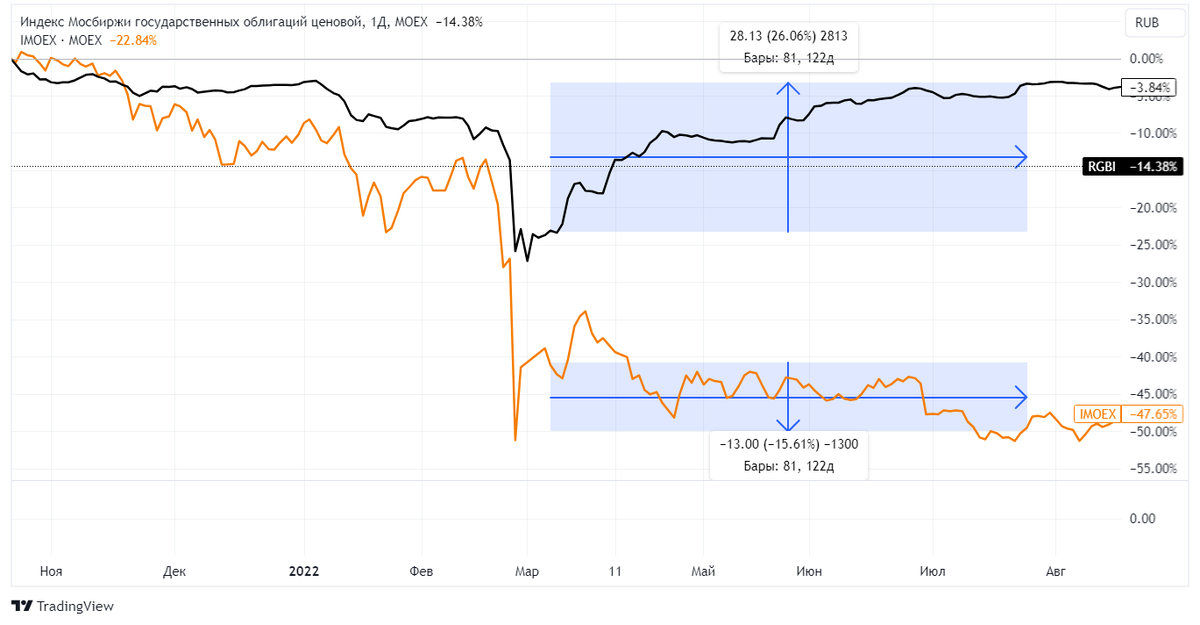

Например, в феврале 2022 года как облигации, так и акции столкнулись с существенным обвалом цен. В период с 25 марта по 25 июля 2022 года, в ходе цикла снижения ставок Центрального Банка, облигации показали доходность в размере 26,06%, тогда как акции упали на -15,61%. Могло ли это произойти благодаря только купонам? Ответ – нет. Поскольку данные были собраны на обычном графике облигаций и акций, без учёта купонов и дивидендов, только их рыночные стоимости.

Приведём также второй пример из более далёкого прошлого. С февраля по октябрь 1812 года стоимость русских облигаций резко упала с 65% до 25%. Это произошло в результате решения русского правительства приостановить выплаты по облигациям, что вызвало значительные потери для инвесторов.

Стоимость облигаций может выражаться не только в валюте, но и в процентах. Если облигация торгуется по стоимости 100%, это означает, что она торгуется по номинальной стоимости, и инвестор получит прибыль только от купонов до момента её погашения. Стоимость ниже 100% указывает на то, что облигация торгуется со скидкой: инвестор купил её за 65%, но она будет погашена по номиналу в 100%, что представляет собой потенциальную прибыль. С другой стороны, если стоимость превышает 100%, это означает, что инвестор при погашении потеряет часть своих средств, поскольку приобрёл облигацию с наценкой.

В марте 1813 года цена облигаций уже достигла 50%, и с каждым неудачным сражением французской армии они повышались в стоимости. Таким образом, ещё до завершения войны они котировались почти по номиналу.

Эти примеры также показывают, как рынок живёт ожиданиями.

Миф №4 – они скучные

Конечно, сравнивать вложения в облигации с динамикой акций может показаться скучным. Ведь кто не желает ощутить адреналин при попытке предугадать колебания на рынке акций? Однако, для многих инвесторов анализ и прогнозирование изменений в ключевой ставке Центрального Банка становятся захватывающим занятием. В результате они косвенно вовлекаются в игру на изменении стоимости облигаций, которая напрямую связана с этой ключевой ставкой.

Это были основные мифы, которые часто окружают облигации в уме рядового инвестора. Надеюсь, мне удалось донести, что облигации не должны быть недооценены. Они являются не только средством диверсификации портфеля, но и мощным инструментом для инвестирования. Несмотря на распространенные заблуждения о их низкой доходности и скучности, облигации обладают гибкостью, способностью обеспечивать стабильный доход и защиту от рисков. Рассматривать их как вторичный или менее привлекательный вариант по сравнению с акциями — значит упускать возможности для успешного инвестирования и диверсификации портфеля.