7 февраля стартуют торги акциями компании «Делимобиль» — сервиса краткосрочной аренды автомобилей в РФ. Ожидаемый размер первичного размещения акций составит 4,2 млрд. рублей, предполагаемая цена размещения — 265 рублей.

В этой статье — экспресс-разбор компании и наше решение по участию в данном IPO.

Что известно про «Делимобиль»

🔹 Компания представлена в десяти городах России. Это самое широкое географическое присутствие среди российских операторов каршеринга. Кроме того, у нее есть планы по выходу на рынок еще в 26 городах с населением более 500 тыс. человек. Целевой рынок «Делимобиля» оценивается в 120 млрд. руб.

🔹 Имеет крупнейший в России парк автомобилей. За 9 месяцев 2023 года он вырос на 21,32% по сравнению с аналогичным периодом 2022 года.

🔹 Лидер каршеринга в Москве — самого большого рынка каршеринга в мире.

🔹 Есть мобильное приложение, с помощью которого можно зарегистрироваться, посмотреть, выбрать, забронировать автомобиль и оплатить аренду.

Ключевые финансовые показатели

- Выручка

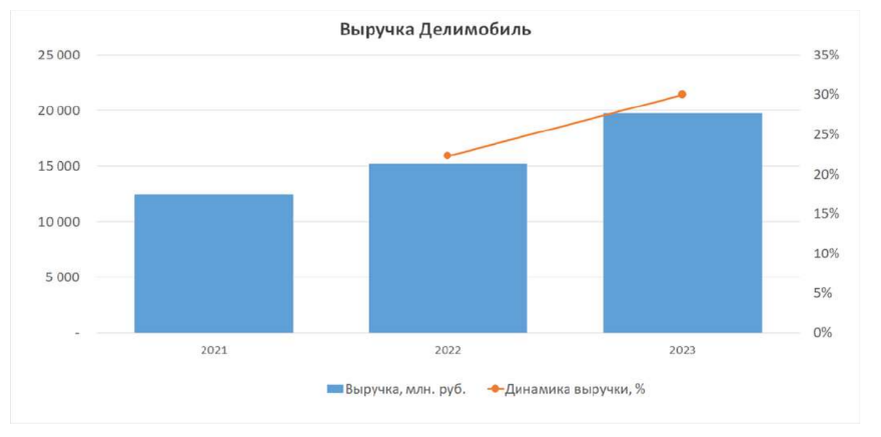

По итогам 9 месяцев 2023 года составила 12,3 млрд руб. Это на 31% превышает показатель аналогичного периода за прошлый год. В целом, с 2021 по 2023 год сектор каршеринга в РФ вырос на 37,5%, при этом рост выручки «Делимобиля» за этот период оказался +59%.

Результат лучше рынка, потому что сервис захватил долю и расширил регионы присутствия. Стоит отметить, что рост выручки и улучшение эффективности бизнеса происходили на фоне проблем с полупроводниками после восстановления экономик после COVID-19, который вызвал дефицит автомобилей в мире, что привело к удорожанию последних.

Дополнительный рост цен на автомобили произошел после санкций и роста курса доллара. С одной стороны, компания расширяет автопарк по более высоким ценам, а с другой стороны, это имеет долгосрочный положительный эффект в виде смены тренда на автомобильном рынке РФ. Удорожание владения личным автомобилем вынуждает пересаживаться на каршеринг.

- Прибыль

В 2023 г. компания впервые показала прибыль — показатель с января по сентябрь 2023 г. достиг 1,1 млрд руб. Еще в 2021 г. был убыток в 457 млрд руб.

- Долговая нагрузка

«Делимобиль» имеет довольно высокий уровень долговой нагрузки. За последние два года компания улучшила финансовую устойчивость благодаря росту финансовых показателей бизнеса. В ближайшие годы ожидаем продолжение такой динамики.

Структура долга краткосрочная. Но компания может погасить задолженность за счет выхода на IPO. Однако с учетом планов расширения парка компания продолжит увеличивать уровень заимствований.

Ждать ли дивиденды

Перед выходом на рынок акций компания утвердила дивидендную политику. Дивиденды планируют платить из чистой прибыли по МСФО. Дивидендные выплаты будут происходить два раза в год при выполнении условий:

- При значении чистый долг/EBITDA < 3,0x на выплату будет направлено 50% от чистой прибыли.

- При уровне показателя более 3,0x доля выплат будет определяться советом директоров компании.

И в итоге, «Делимобиль» рассматривает возможность выплаты дивидендов за 2023 год и I полугодие 2024 года.

*EBITDA — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам

Почему компания может расти

✔️ Активный рост рынка каршеринга. По прогнозам аналитиков, среднегодовой рост будет составлять 40%. Это очень большие темпы роста, для которого сейчас есть предпосылки. Прогноз базируется на основании реализации планов компаний на рынке по развитию и наращиванию парка в новых городах. Планы могут быть изменены под давлением различных факторов.

✔️ «Делимобиль» имеет высокую долю на рынке каршеринга (около 40%). В ближайшие годы компания, скорее всего, будет бороться за сохранение полученной доли рынка, а не её увеличения. Таким образом, предполагается рост бизнеса компании на уровне сектора.

✔️ Благодаря наличию собственных сервисных центров компания планирует увеличивать рентабельность бизнеса. По чистой прибыли она составит в 2023 году 9% и более 10% в 2024 году. В среднесрочной перспективе планируется достичь 25–30%.

Наше решение по участию

«Делимобиль» — классическая компания роста. Ее бизнес растет и развивается динамичными темпами, но мы решили не участвовать в ее IPO. И вот почему:

1) «Недешевый» выход на IPO, без какого-либо дисконта по мультипликаторам.

По мультипликатору P/S (отношение текущей рыночной стоимости компании к ее годовой выручке) компания недооценена на 43%, а по P/E (отношение цены компании к прибыли) и EV/ EBITDA (отношение стоимости бизнеса компании к прибыли до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам) переоценена почти на 40%.

2) После IPO с высокой вероятностью можно будет купить акции на возможной просадке.

Здесь опираемся на опыт прошедших IPO. Во всех компаниях, которые размещались без явного дисконта к рынку, следует волна распродаж — инвесторы, которые входили в эти сделки, чтобы получить прирост во время размещения, начинают продавать бумаги.

🔊 С подробной аналитикой по данной компании и всей отрасли можно ознакомиться в Клубе инвесторов Fin-plan. Резиденты Клуба первыми получают актуальную информацию по всем компаниям, которые выходят на IPO.

Также в Клубе инвесторов можно увидеть все наши сделки и инвестидеи и оперативно получить ответы на любые вопросы.

Узнать подробнее о Клубе инвесторов и стать Участником можно здесь:

Если хотите ближе познакомиться с нами и нашим подходом в инвестициях, приходите на бесплатный вебинар. Там обсуждаем текущую ситуацию на рынке и разбираемся, как действовать инвесторам, чтобы стабильно зарабатывать в инвестициях 💰.

Получить доступ к бесплатному вебинару можно по ссылке ⤵️

/Не является персональной инвестиционной рекомендацией!/