Хотите познавательную историю об уровне компетентности некоторых работников налоговой службы?

Тогда слушайте.

Два года назад я продавала квартиру в Московском районе Санкт-Петербурга. Основание регистрации права собственности - приватизация.

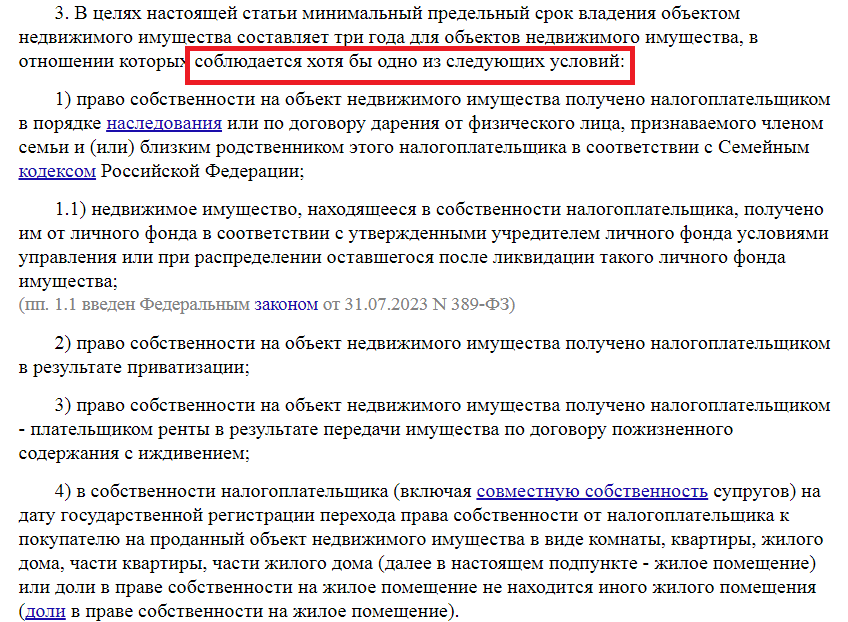

Клиент выждал положенные 3 года - именно такой в его случае минимальный предельный срок владения недвижимостью для продажи квартиры без уплаты налогов.

Нашелся покупатель, провели сделку, показали полную стоимость в договоре, получили деньги и все остались довольны.

Естественно, так как документ – основание приватизация (и в налоговую эти сведения поступили из Росреестра) и срок для безналоговой продажи вышел, то клиент не писал декларацию. Закон в данном случае этого не требует.

Живем спокойно, периодически общаемся с клиентом. И вот спустя два года прилетает уведомление от налоговой, что, во-первых, декларация не подана и, во-вторых, надо заплатить налог аж 750 000 рублей.

Клиент звонит мне в панике: «Мы что-то не так считали? Чего-то не учли?».

Я говорю, что мы все учли и действовали строго в рамках статей Налогового Кодекса. Надо ехать разбираться в налоговую.

Взял клиент документы, на основании которых он был собственником, и поехал в налоговую. Я скинула ссылку на статью в законе и жду на связи!

Звонит оттуда клиент и передает слова инспектора: «Да, есть такая статья в налоговом кодексе, но к вам это не имеет отношение, так как у вас приватизация, но при этом НЕ ЕДИНСТВЕННОЕ ЖИЛЬЁ!». И рекомендует моему клиенту самому еще раз внимательно почитать закон: там все ясно черным по белому написано.

Тут я выпала в осадок! Это говорит налоговый инспектор? Тот, у которого эти статьи должны от зубов отскакивать? Но судя по всему, он читал их по диагонали. Ведь в законе четко говорится о том, что должно соблюдаться хотя бы ОДНО из условий!

Я прошу у клиента узнать фамилию инспектора, который проявил столь глубокое знание законодательства, чтобы написать соответствующую жалобу. Инспектор срочно ретировался «на обед».

Клиенту говорю, что надо идти в канцелярию или к дежурному инспектору и писать заявление-пояснение, почему он не должен платить налоги.

Быстренько набираю нужный текст и отправляю клиенту. Всё, заявление написано, копии документов приложены. Ждем ответа. Но так как дело было в конце декабря, понимаем, что ответ будет через 30 рабочих дней, то есть в феврале.

И вот пришло Решение об отказе в привлечении к ответственности за совершение налогового правонарушения. О, как грозно звучит!!! То есть получается, что клиент совершил правонарушение, но налоговая решила отказать в наказании!

Что представляет собой решение? Сначала перечисляются "правонарушения": не подана декларация, не уплачен налог, а у налоговой есть сведения… И это все на 4-х! страницах.

И только в конце маленький абзац:

«На дату вынесения решения согласно представленных документов установлено, что обязанность декларировать полученный от продажи имущества доход у налогоплательщика не возникает, сумма налога к уплате в бюджет отсутствует»

Вот так вот. А извиниться за нервотрепку? За введение в заблуждение? За некомпетентных сотрудников?

Нет уж… Скажите спасибо, что вас не наказали и спите спокойно!

Поэтому, если пришла бумага от налоговой, то не надо паниковать, не надо волноваться! Надо разбираться!