Предположим, у вас есть свободные 10 000 рублей. Вы не хотите их тратить, а думаете, куда вложить, чтобы заработать еще больше. Ниже разберем четыре способа вложения денег в 2024 году и покажем, сколько может принести каждый из них.

1. Депозит

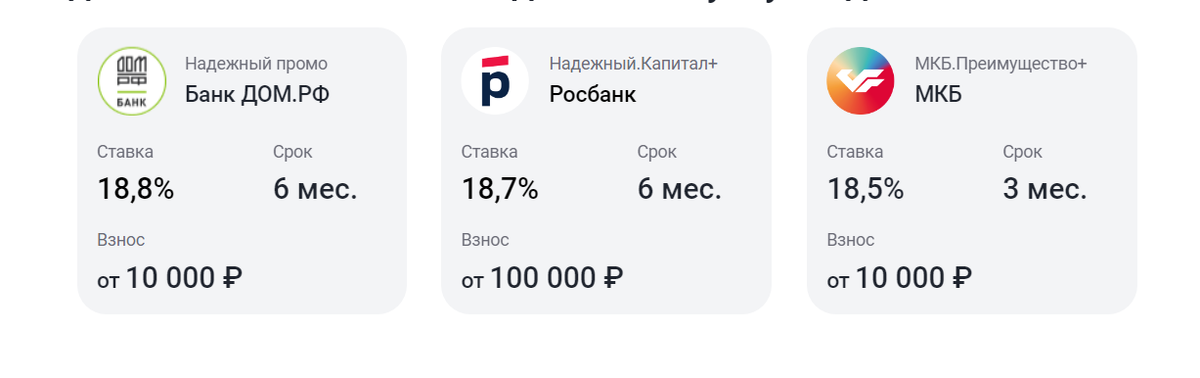

Банки предлагают депозиты под 16% -18% годовых, но обычно срок размещения денежных средств под такие привлекательные ставки небольшой, до шести месяцев.

Это может быть неудобно, потому что потом деньги снова придется куда-то перекладывать.

💰 Сколько можно заработать?

Допустим, вы выбрали вклад в Банк ДОМ.РФ под 18,8% годовых на 6 месяцев (181 день) без возможности пополнения и капитализации процентов. В конце срока заработаете 932,27 рубля или 9,3% за полгода. Это немного, но уже хорошо, потому что деньги начали «работать».

⚠️ С 2024 года государство впервые начнет взимать новый налог с доходов по банковским вкладам. Если вы получите доход с процентов от 150 000 рублей, то налог в 13% нужно заплатить на сумму выше 150 000 руб.

2. Акции РФ

Акция — это доля в компании и ее стоимость связана с деятельностью самого бизнеса. Если бизнес растет, то его стоимость тоже растет: в итоге становятся дороже и акция.

💰 Сколько можно заработать?

В акциях может быть два источника дохода:

1) Дивиденды — это часть прибыли или денежного потока, которую компания выплачивает за владение бумагой. Частота выплат зависит от дивидендной политики, их можно получать раз в квартал, полгода или год.

В среднем, дивидендная доходность российского рынка составляет 10% годовых. То есть, если вложить 10 000 рублей в дивидендные акции, то на дивидендах можно заработать 1000 рублей через год в среднем.

Или к примеру, известная российская «дивидендная фишка» — компания МТС. Так, в прошлом году она выплатила дивиденды с доходностью в 11,23% в момент выплаты. Уже чуть больше, чем на депозите и таких идей на рынке с большей доходностью множество. 🔥

2) Рост стоимости акции

На росте стоимости акций перспективных компаний можно зарабатывать сотни процентов. Для этого бумаги должны иметь источники роста внутри самого бизнеса. То есть, должны быть причины для роста их цен.

Как это работает: представьте вы владеете небольшим книжным магазином и у вас десять сотрудников. А в следующем году у вас уже 5 магазинов, собственное приложение для скачивания книг и сотрудников уже сто. Бизнес вырос, зарабатывает больше и стал устойчивее следовательно он стал стоить дороже. Инвесторы охотнее начинают покупать акции такого бизнеса и цена на акции растет 📈

3. Облигации

Облигации — это защитный инструмент с годовой доходностью, как правило выше ставок по депозитам. Покупая облигацию, вы даете деньги в долг тем, кто ее выпустил: государству, компании или банку. Тех, кто выпустил облигации, называют эмитентами.

У облигации есть номинальная стоимость (номинал) и текущая цена.

Номинал — это стоимость облигации на этапе выпуска. Обычно он равен 1000 рублей. Можно купить облигации дешевле или дороже номинала, но в конце срока действия вернется номинал облигации.

Подробно о том, как работают облигации можно прочитать в нашей статье https://dzen.ru/a/ZMqAeClvySAN37lB

💰 Сколько можно заработать?

За то, что дали эмитентам деньги в долг, вы получаете проценты — купоны. Это основной источник дохода по облигациям, потому что обычно при возврате полученных денег инвесторы получают практически ту же сумму, за которую покупали облигации. Но иногда можно дополнительно заработать на разнице цены покупки и цены продажи. Например, если по каким-либо причинам покупали облигацию дешевле 1000 рублей.

Сейчас можно найти надежные бумаги финансово устойчивых компаний с доходностью 15%-18% в год. Причем, ее можно зафиксировать в момент покупки облигации на более длительный срок, чем по депозитам.

Допустим, вы купили на 10 000 рублей 10 облигаций СамолетP12 строительной компании «Самолет» с доходностью 14,73% годовых с погашением в августе 2024 года (10* 988,71 = 9 887). Данная облигация стоит дешевле номинальной стоимости, 988,71 рубля. (см. на скриншоте)

Вот сколько можно заработать на такой бумаге:

- На купонах (процентах)

Эмитент выплачивает купон 4 раза в год по 33,03 рубля, до погашения осталось 6 купонных выплат. Дата погашения облигации 11 июля 2025 года, то есть через 525 дней. За время владения бумагой вы заработаете на процентах 1980 рублей.

Расчеты:

1) 33,03*6 = 198,18 — купонный доход от одной облигации

2) 198,18*10 = 1981,8 — купонный доход от 10 облигаций

- На разнице цены покупки и цены погашения

Текущая цена одной облигации с НКД — 988,71 рубля.

*Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона.

Когда закончится срок ее действия, эмитент вернет номинал (по 1000 рублей на каждую). Дополнительно заработаете 112,9 рублей за все 10 облигаций.

Расчеты:

1) 1000-988,71 = 11,29 — прибыль от разницы цен одной облигации

2) 11,29*10 = 112,9 — прибыль от разницы цен десяти облигаций

Пассивный доход по этим облигациям составит 2094 рубля за 1,5 года.

1980 + 112,9 = 2094

Никакие рыночные колебания не будут влиять на эту доходность. Если вы купили качественную облигацию, то все это время будете получать фиксированную доходность, а погашение облигации по окончании срока ее владения произойдет по цене номинала.

4. Криптовалюта

Криптовалюта — это возможность и увеличить вложения купив дешевле и продав монеты дороже и способ заработать находя проекты где для получения монет нужны не денежные вложения, а выполнение конкретных заданий.

По данным криптовалютной биржи KuCoin, практически каждый пятый в России имеет криптовалюту. Это значит, что кто-то из ваших знакомых точно является криптоинвестором.

💰Сколько можно заработать?

Криптовалюта — крайне рисковый актив, цена которого постоянно меняется, и не всегда в большую сторону. Здесь реально зарабатывать тысячи процентов, но и легко потерять все вложения. Например, в 2023 году мы на Биткоине заработали больше 176% в пересчете на рубли. Если вернуться к 10 000 рублям, то доход был бы равен 17 600 рублей.

Подытожим

Как видим, вариантов для вложений достаточно много. Но важно придерживаться главного правила, чтобы не потерять свои вложения.

❌ Нельзя вкладывать деньги «на всю котлету», то есть в один актив. Безопаснее и эффективнее первые 10 000 рублей вложить в защитные инструменты, а в следующие 10 000 уже направить активы, которые дают более высокую доходность.

Например, мы формируем свои инвестиционные портфели в пропорции 70% на 30%. Это значит, что большую часть капитала вкладываем в защитные активы с фиксированной доходностью (облигации), а меньшую — в активы для роста (акции и криптовалюту).

Риски в таких портфелях максимально сведены к нулю, а среднегодовая доходность составляет 20-30% годовых. Так, наш основной портфель, который мы ведем с 2015 года за восемь лет прирос на 550%, а за прошлый год на + 53% или 2,6 млн. руб. чистыми.

Если вы тоже хотите, чтобы деньги «работали» и постепенно приумножались, приходите на бесплатный вебинар. Там разберем, как работают финансовые инструменты и куда можно вкладывать деньги, чтобы с высокой вероятностью кратно на них заработать.

Получить доступ к вебинару можно по ссылке:

/Не является персональной инвестиционной рекомендацией!/