Век живи, век учись у умных людей.

Вчера, на канале Зде в Телеге, рассуждая, почему различаются данные ИРН по росту цен в Москве в январе на вторичку (+0,2%) по всем сделкам, и данные Сбер (+0,91%) по ипотечным, пустился в пространные рассуждения, - неважно какие. Лучше бы промолчал, или жевал булку.

Меня поправил СПЕЦИАЛИСТ, там же на форуме Ззз.

Ипотечные сделки с «настоящей» вторичкой, стали редкими, действительно, виной всему заградительный процент: 16-18%. Из-за этого в структуре сделок выросла доля операций с «новой» вторичкой, жильём в недавно сданных домах, не проданным застройщиками. На эти квартиры распространяется льготный кредит. Цены у недавней первички выше, это обеспечило больший рост цен по ипотечным сделкам, нежели по всем.

После того, как мне всё разжевали, не составило труда связать дважды два.

Любые сведения по готовому жилью сегодня пустой звук. Слушать рассуждения экспертов о продолжении роста цен в январе, - попусту тратить время.

Подтверждение?

Да, без проблем!

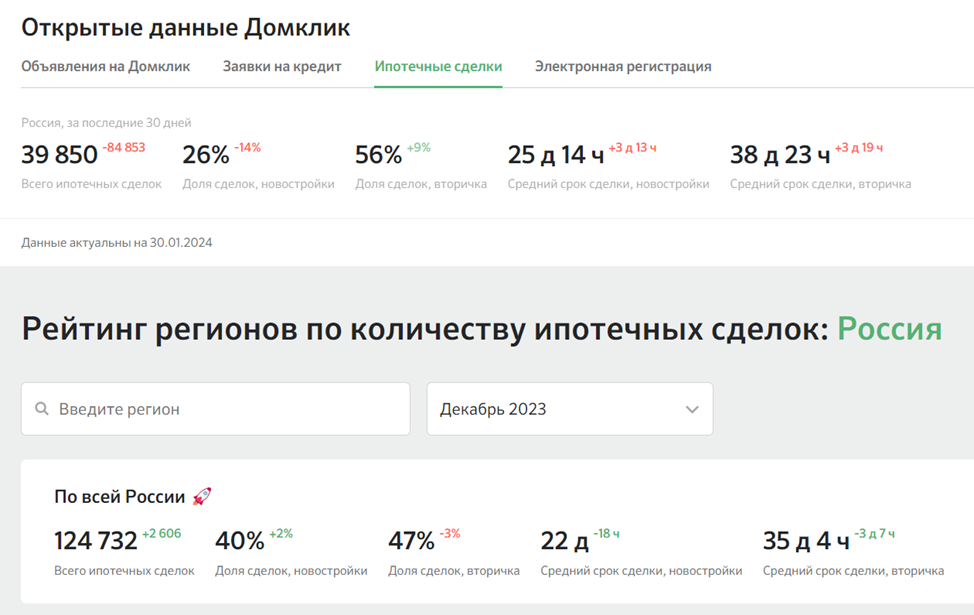

Смотрим Домклик – ипотечные сделки – данные на 30 января в сравнение с декабрьскими – долю вторички и первички по выданным кредитам.

Не обращаем внимание на резкое снижение объема за месяц, что не нормально. Количество сделок к декабрю сократилось более чем втрое, в прошлом году было в два раза.

Кто-то скажет, из-за высоких ставок, но это не так. Важно не абсолютное количество, а именно соотношение, в декабре ставки по ипотекам были аналогичными январю.

Но речь не о том.

Отметим главное.

Доля сделок с первичкой уменьшилась с 40 до 26%, со вторичкой выросла с 47 до 56%.

Часть потерянного спроса на новострой: - 14% (Сбер лютует с комиссиями), перетекла на готовое жильё: +9%.

Как такое возможно?

Ставки по коммерческим кредитам на «старую» вторичку неподъемные, а льготная ипотека на «новую» требует от застройщиков выплаты комиссий, из-за которых у них сейчас война с банками.

В чём подвох?

В том, что банк, требуя от строительной компании вознаграждение здесь и сейчас, деньги от продажи жилья в ипотеку по новостройкам отправляет на эскроу-счета, где они будут отлёживаться, ожидая открытия, возможно, несколько лет.

Если же застройщик продаёт «новую» вторичку, то даже выплачивая оброк банку, деньги от реализации он немедленно получает на свой расчётный счет, может распоряжаться ими по своему усмотрению.

И там и здесь льготный кредит, и там и здесь комиссии, но суть принципиально разная.

Итак, при колоссальном падении ипотечных выдач (в разы), что на строящееся жильё с льготной ипотекой, что на вторичку, где коммерческий кредит, доля готового жилья выросла. Произошло это, исключительно за счёт «новой» вторички.

Возвращаемся к ценам на готовое жильё.

Месяц прошел, днями эксперты будут показывать цифры, рассказывать о ценовой динамике.

Знаете, что это будет?

Белиберда.

Мы ничего не узнаем о ситуации в январе с ценами на «настоящую» вторичку.

С этой льготной ипотекой ни черта не поймёшь.

На рынке хаос!

--------------------------------------------------

Телеграм-канал Зде: t.me/other_house

Форум в Телеграм Ззз: t.me/zde_com