📊 Глобальный рынок

Американские акции в прошедшие пару недель чувствовали себя особенно уверенно, индекс S&P 500 периодически ставил исторические рекорды (4 903 п.).

Общий восходящий тренд на фоне завершения цикла повышения ставок был поддержан отчетностью крупных компаний (Netflix, Tesla, Intel и пр.) за 4k'23, которая по большей части превзошла ожидания.

Российские (Индекс Мосбиржи -0.1%) и европейские акции (EURO STOXX 600 +0.1%) держались на плато.

После неуверенного старта в начале 2024 года Brent вернулась к ноябрьским $80/барр., a Urals оттолкнулась от ценового «потолка». В основном стимулом к росту цен стало максимальное с конца августа снижение коммерческих запасов нефти в США (-9.23 млн барр. н/н), которое также было подкреплено нарастанием конфликта в Красном море.

В отсутствие геополитических потрясений и повышенного спроса на безрисковые активы золото сохранило достаточно вялую динамику, торгуясь чуть выше отметки $2 000 тр. унция.

💸 Валютный рынок

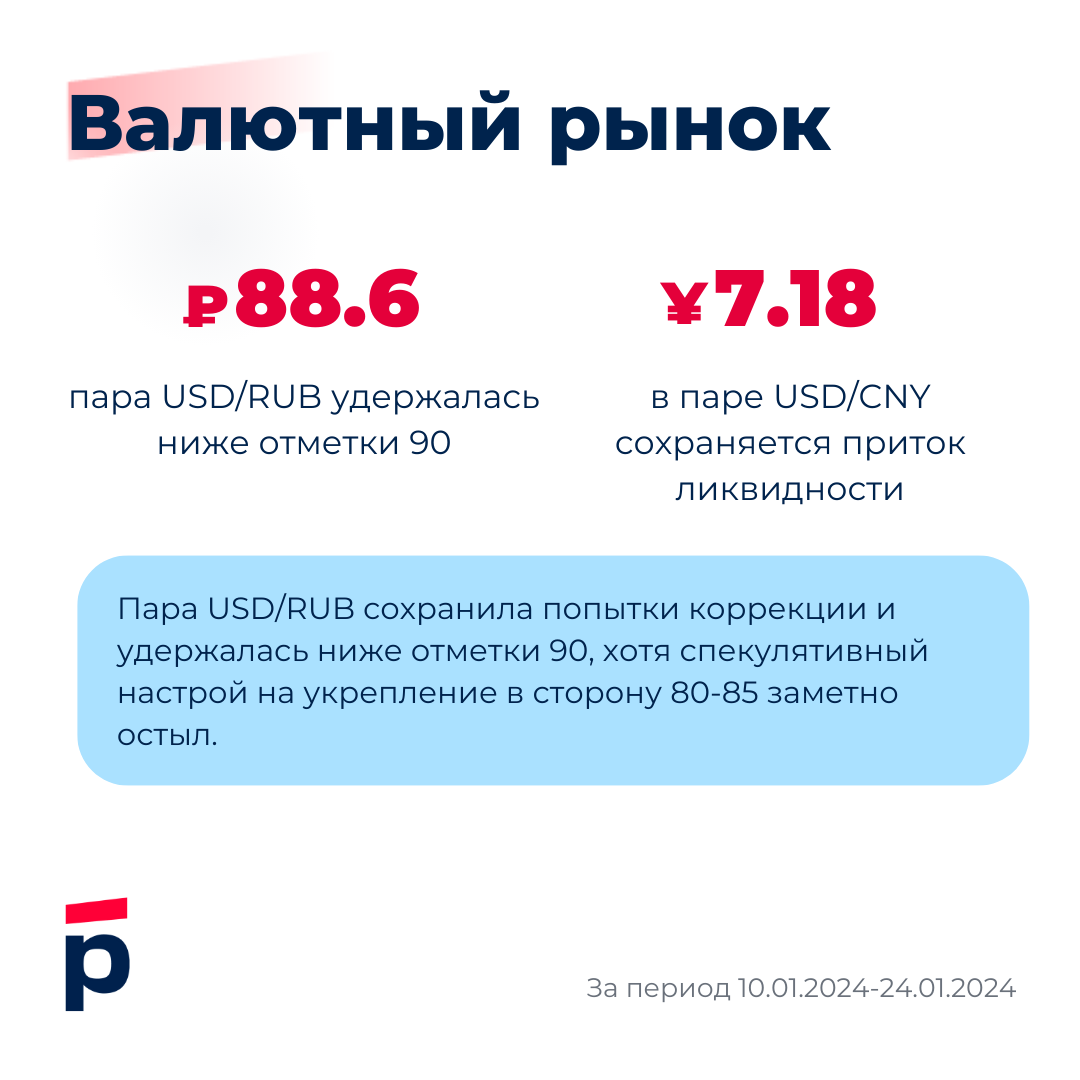

Пара USD/RUB сохранила попытки коррекции и удержалась ниже отметки 90, хотя спекулятивный настрой на укрепление в сторону 80-85 заметно остыл. Поводом стал резкий скачок пары с 88.0 до 92.0 и обратно в течение 10-минутного интервала 16 января, вернувший опасения по поводу снижения ликвидности биржевых торгов.

Напомним, Банк России в течение января продает юани в объеме 16.7 млрд руб./день в целях «зеркалирования» комбинации бюджетных операций 2023-2024 годов. Кроме того, действует указ президента об ужесточении контроля за движением валютной выручки крупнейших экспортеров.

Полемика вокруг последнего вновь напомнила о себе после рекомендации Правительства о его продлении до конца 2024 года, что не нашло поддержки у Банка России. Отсутствие координации по этому вопросу также взволновало рынок.

Пара EUR/USD балансировала у отметки 1.09, хотя в преддверии заседаний ЕЦБ (25 января) и ФРС (31 января) евро начал сдавать позиции. Статистика розничной торговли в США (0.6% м/м в декабре против 0.3% м/м в ноябре) остудила ожидания скорого разворота ставки Fed Funds.

В сегменте юаня сохранился приток ликвидности благодаря продажам валюты Банка России. Время от времени это приводило к росту USD/CNY выше мировых уровней.

📍 Долговой рынок

Ранок ОФЗ застыл в нерешительности на доходностях конца 2023 года — около 13.2% годовых для 2 лет, 11.8-12.0% годовых для 5 лет и далее.

Поводы для позитива лежат на поверхности. Последние данные по инфляции и инфляционным ожиданиям вселяют больше уверенности в том, что Банку России не придется вновь повышать ключевую ставку (16% годовых). При этом первые размещения новых облигаций Минфином в 2024 году прошли успешно — ведомство собрало 145 млрд рублей выручки, и притом без ощутимой переплаты.

С другой стороны, доходности ОФЗ с фиксированными купонами (ПД) уже ощутимо ниже ключевой ставки и ставок денежного рынка (3м ROISfix 16.0%), но открытыми остаются вопросы к долгосрочной конструкции федерального бюджета.

Цены выпусков ОФЗ с плавающим вознаграждением, привязанным к значению ставки Ruonia (ПК), с начала 2024 г стабильны у коротких выпусков и снижаются у более

длинных инструментов.

В доходностях американских гособлигаций (US Treasuries) сохраняется восходящий вектор — за последние 2 недели +3 б.п. в 2 годах и +15 б.п. в 10 годах. Вслед за крепкой статистикой и неоднозначными данными по инфляции предполагаемый момент перехода ФРС к снижению процентных ставок сдвинулся с марта на май 2024 года.

🌐 Макроэкономика

Несмотря на то, что по ряду стран рано подводить итоги счета текущих операций (СТО) в 2023 г (лишь в РФ дана первая оценка $50.2 млрд — в целом сильный результат в контексте низкого старта 2023 года), текущая картина позволяет определить привлекательность региональных валют.

Сокращение дефицита СТО в США не дает доллару ослабить свою роль как основного средства сбережения. Однако доллар рано или поздно может утратить позиции на фоне стабилизации СТО в Европе. После проблемного 2022 года региону почти удалось восстановить потоки торговли и доходов, что может усилить поддержку евро. Аналогичный вывод пока сложно сделать относительно юаня: в Китае, очевидно, развивается коррекционный тренд в торговле на фоне геополитических противоречий с США и ЕС.