Задумывались ли вы о том, как будете жить после окончания трудовой деятельности? Сможете ли на честно заработанную пенсию покупать себе любимые продукты, заниматься здоровьем, путешествовать, помогать детям и внукам?

По данным Минтруда, в этом году средний размер пенсии составляет чуть больше 23 тысяч рублей. Конечно, мысли о приближающейся старости особо не радуют, но забота о будущем важна.

Каждый, кто не только думает о пенсии, но и действует, приходит в инвестиции.

Из практики знаем, что сегодня это единственный доступный каждому способ создать солидный капитал, на который можно жить ни в чем не отказывая в почтенном возрасте. При этом, вне зависимости от рода деятельности, финансовых знаний и размера дохода. А чем раньше начать действовать, тем будет больше сумма прибавки к пенсии.

❗ Как создать пассивный доход, даже если сейчас есть кредиты и еле хватает зарплаты до конца месяца, рассказали в статье. Поделились пошаговым планом, как заставить деньги работать и приносить доход.

Пошаговый план создания пассивного дохода

Шаг 1. Наведите порядок в личных финансах

Начните вести бюджет, учет доходов и расходов. Так вы:

- поймете сколько у вас денег и на что вы их тратите

- определите разницу дохода и расхода, чтобы понять свои возможности в накоплениях

- возможно найдете излишние расходы или подписки, которыми не пользуетесь.

Шаг 2. Составьте план действий

После составления бюджета появится понимание, сколько денег остается на накопления и инвестиции. Если с этим проблемы, то можно ввести режим временной экономии и поиска вариантов, как зарабатывать больше.

Шаг 3. Начните создавать личный капитал

Здесь лучше руководствоваться принципом «сначала заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала. То есть, как только получили зарплату, необходимо сразу отложить 5-10% от дохода на свое будущее. А только потом платить кредиты, коммуналку и так далее. Так вы точно будете регулярно откладывать деньги на инвестиции.

Шаг 4. Заставьте деньги работать на вас

Если просто хранить деньги на карте, они будут обесцениваться под действием инфляции. Поэтому важно, чтобы деньги начали приносить еще деньги. При этом здесь важен правильный выбор финансовых инструментов, которые смогут обеспечить сохранение и рост капитала.

Куда можно инвестировать, чтобы получать двойную пенсию

🔹 Сохранить деньги можно с помощью надежных облигаций — это долговые бумаги, которые выпускают государство, банки и предприятия.

Покупая облигацию, мы даем деньги в долг тем, кто ее выпустил. За пользование нашими деньгами нам платят проценты — купоны. Периодичность выплат различается в зависимости от параметров облигационного выпуска — можно получать купоны раз в месяц, квартал, полгода или год. В конце срока облигацию погасят по номинальной стоимости, то есть вернут сумму, которую вы одолжили, а иногда вернут даже больше, например, если вы купили облигацию со скидкой.

Даже в в самые суровые кризисы облигации дают пассивный доход и не позволяют накоплениям обнулиться.

🔹 Кратный рост накоплениям обеспечивают акции — доля в бизнесе. Если грамотно собрать инвестиционный портфель, то на них можно заработать до 1000%.

Важно помнить, что акция — высокорисковый актив, цена которого постоянно меняется.

Чтобы они приносили доход, их цена должна расти за счет внутренних факторов. То есть, в акциях должны быть обоснованные причины для роста.

Например:

🔹 Бизнес компании хороший, растет и развивается, его рыночная стоимость увеличивается. Вслед за стоимостью бизнеса, растет стоимость акции. Такой источник роста называется ростом бизнеса.

🔹 Компания платит дивиденды — часть прибыли, которую распределяют между акционерами. Новости о принятых дивидендах подстегивают рост котировок акций.

🔹 Акция обваливается в цене из-за кризиса или плохих новостей, а сам бизнес при этом продолжает работать и развиваться. В этом случае говорят о недооценке.

Стоит инвестировать только в бумаги финансово устойчивых компаний, бизнес которых стабильно растет из года в год, и даже в кризисы.

Сколько можно накопить, если начать инвестировать сейчас

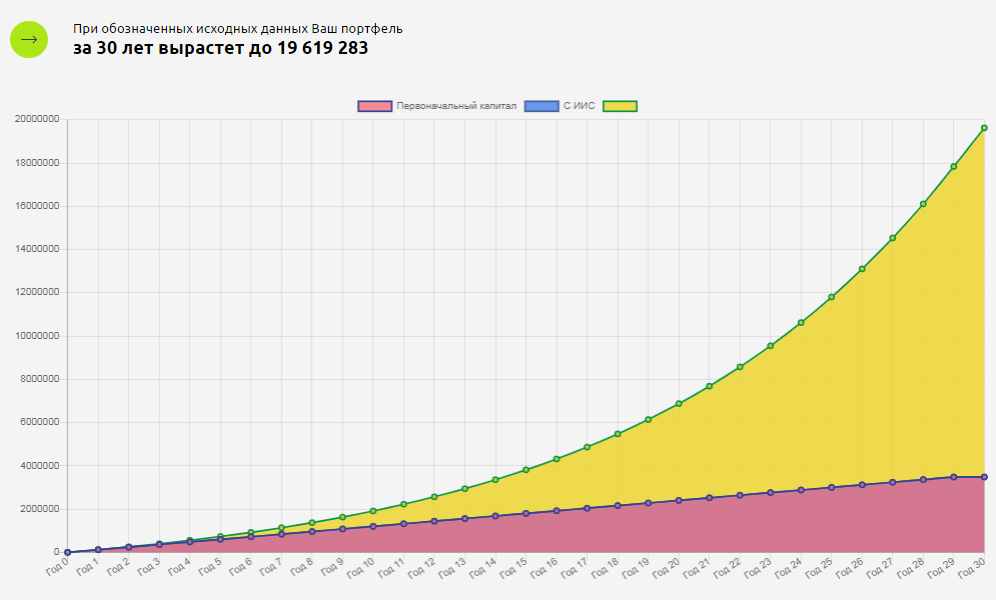

Допустим, сейчас вы зарабатываете 50 тысяч рублей, а на пенсию выйдете через 30 лет. Если все это время инвестировать по 10 тысяч рублей в месяц, то при доходности 10% к моменту выхода на пенсию будете иметь 19 млн. рублей 🔥

Средний горизонт дожития после выхода на пенсию в России составляет 19 лет. С учетом этого, дополнительно к государственной пенсии можно получать 79 тыс. рублей в месяц, или 950 тыс. в год. Это позволит сохранить высокий уровень жизни после выхода на пенсию и спокойно путешествовать, заниматься хобби и т.д., а не искать возможности прокормить себя и заплатить коммуналку которая все время растет.

Расчеты делали на калькуляторе доходности Вы можете подставить свои цифры и увидеть, сколько можно заработать на инвестициях в вашем случае.

Так уже живут наши Ученики на пенсии:

Как понять куда можно инвестировать, а куда нет

Конечно, для создания и управления портфелем необходимы определённые знания и время, чтобы их получить. Но, если подумать, то узнавать новое и пробовать не так страшно, как пенсия в 23 тыс. рублей.

Если хотите научиться инвестировать и обеспечить достойный уровень жизни на пенсии, приходите на наш бесплатный вебинар. Там узнаете:

✔️ Сколько нужно денег, чтобы начать;

✔️ Как начать инвестировать, если нет капитала

✔️ Куда можно инвестировать, а куда нет.

✔️ Как избежать ошибок в инвестировании, которые приводят к потерям.

✔️ Как выбирать активы, чтобы действительно на них зарабатывать.

Чтобы попасть на вебинар, зарегистрируйтесь на сайте ⤵️

/Не является персональной инвестиционной рекомендацией!/