У меня с подписчиками довольно часто завязываются диалоги по поводу денежного потока и активов роста. Я намерено набираю себе не мало ценных бумаг, которые приносят постоянный приток денег мне на счет, но в комментариях мне регулярно пишут, что можно купить тот же фонд на индекс или акцию роста и просто продать ее когда будет надо изъять часть денег. При долгосрочном инвестировании актив наверняка подорожает и по сути различия не будет. Предлагаю сегодня сравнить эти два варианта.

Чем меня подкупает постоянный денежный поток

Для начала хочу обратить внимание на то, что я различаю активы с постоянным и не постоянным денежным потоком. Акции по которым капают дивиденды, дают не постоянный денежный поток, поэтому инвестиционный портфель они конечно пополняют, но на эти средства сложно рассчитывать. Сегодня поступления есть, а завтра нет. Постоянный денежный поток мне дают:

- Облигации;

- Фонды недвижимости.

Их выплаты могут чуть-чуть варьироваться от месяца к месяцу, но в принципе они предсказуемы и если что, на них можно рассчитывать. И когда мои активы приносят регулярные выплаты я понимаю, что у меня есть постоянный пассивный доход, который может рассматриваться, например, как досрочную пенсию или фиксированную прибавку к зарплате.

Еще большой плюс моих инвестиций в облигации и фонды недвижимости - это умеренные риски. С одной стороны в феврале 2022 года подешевели даже облигации, но это было исключение из правил. Я стараюсь покупать надежных эмитентов, поэтому не жду обнуления стоимости облигаций и выплат по ним. Что касается фондов недвижимости, то тут риски конечно больше, чем по облигациям. Но в то же время если говорить про фонды, то у них на балансе есть недвижимость, поэтому опять же сложно представить обнуление стоимости актива.

И как водится, в мире инвестиций парами ходят риск и доходность. Чем меньше риск, тем ниже потенциальная доходность. Облигации дают надежный доход, но небольшой. То же самое сейчас можно сказать про фонды недвижимости.

Активы роста и фонды акций/облигаций

Абсолютно другой способ получения дохода - это покупка активов в расчете на рост стоимости и постепенную их продажу. Если мы с вами говорим про очень долгосрочные инвестиции, то стоимость активов вырастет, никуда не денется, а дальше можно постепенно продавать что бы жить на эти деньги. Но есть определенные риски.

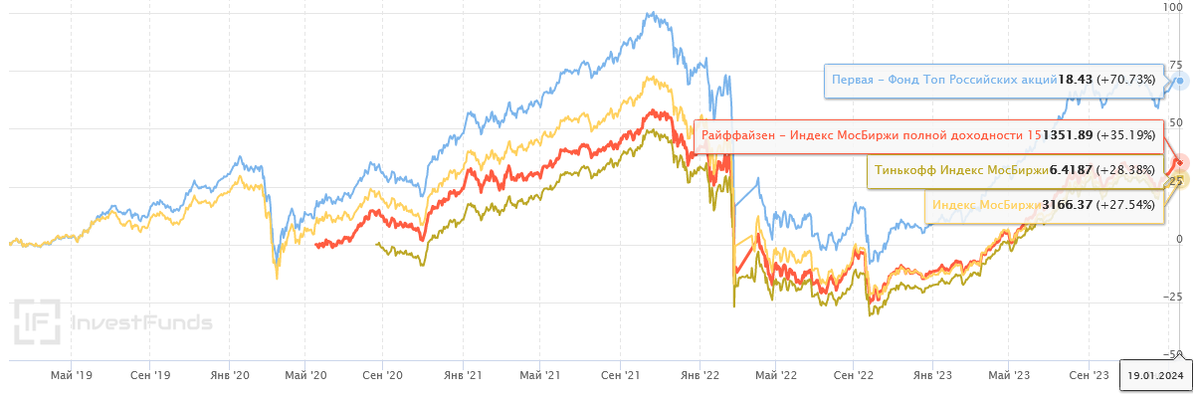

Для наглядности можно взять индекс Московской биржи, а значит любой фонд который следует за ним и рассмотреть поподробнее. За 5 лет индекс вырос на 25% и это без учета дивидендной доходности. Можно взять и изъять 4% от портфеля и продать. Я говорю про 4% потому, что последователи подхода F.I.R.E. рассчитали, что это оптимальный процент при котором риск обнуления портфеля минимален, но все же существует.

Представим, что мы вложили бы 10 000 рублей в фонд от УК Первая 5 лет назад, через год они бы превратились в 13200 рублей и можно было изъять 0,04х13200=528 рублей с которых потом пришлось бы уплатить НДФЛ, баланс же портфеля составил в этом случае 13200-528=12672 рублей.

Составлю табличку на 5 лет с учетом того как изменялась цена пая и сумма изъятия. Получается, что в первый и второй год мы видели очень хороший рост котировок, а вот после четвертого года баланс портфеля упал ниже начального уровня. Хорошо, что по итогам пятого года портфель все же восстановился. Вот он чуть не реализовался риск обнуления, но пронесло. А самое главное, что портфель все-таки вырос в цене! Вот этого не скажешь про портфель состоящий только из облигаций.

Вот и получается, что в случае акций сумма изъятия первое время получается меньше чем при инвестировании в облигации. Сумма полученная после первого года - 528 рублей - это всего 5,28% от начального баланса портфеля, зато инфляция все-таки не подъела стоимость активов и о временем можно надеяться на рост выплат. Портфель же который состоит из облигаций сам по себе не растет в цене, что бы он увеличивался нужно думать про реинвестирование дохода.

Портфель состоящий из активов роста - это потенциально более доходный метод для получения пассивного дохода, но когда надо регулярно изымать деньги, возникают риски. Риски возникают когда акции просели в цене и в этот самый момент надо продавать. Хорошо, если продашь 4% и на этом остановишься, а иногда продашь 4%, а на жизнь этого не хватит и вот уже продаешь 6% или даже 8%.

В свое время я видела исследование в котором автор рассчитывал как покажет себя стратегия F.I.R.E. если начать инвестировать с 1950 по 2000 год в американские активы и каждый год изымать по 4%. Так вот было несколько лет в которые нельзя было начинать реализовывать данную стратегию, потому что они попадали в тот период когда рынок падал и в результате изъятия денег портфель фактически обнулялся. Во все остальные года стратегия прекрасно отрабатывала.

Сравнение методов

Получается, что два рассмотренных метода отличаются именно по соотношению доходность/риск. Работа с акциями, как и всегда должна принести больше прибыли, но связана с риском просадки. Работа с облигациями приносит куда меньший доход, но является более стабильной. Я выбираю второй вариант потому, что помню правило, что чем ближе пенсия, тем больше консервативных активов должно быть у инвесторов. Но при этом я отдельно держу акции, но не продаю их под регулярный вывод средств с брокерского счета. Акции у меня служат для наращивания портфеля. Я получаю дивиденды и сразу реинвестирую их.

При этом я заранее стала собирать портфель в том виде, который мне нужен будет на "пенсии". Я не хочу перекладываться в последний момент по непонятным ценам.

И проводя сравнение методов я на самом деле не хочу сравнивать. Никто не знает какими будут котировки через год и что будет с инфляцией. В нашей жизни слишком много неизвестных, что бы загадывать так далеко наперед. Поэтому я за диверсификацию, но в той пропорции которая удобна и в той вариации, которая больше нравится. По мне нельзя держать только облигации или только акции, но смотря на исторические данные, я понимаю, что не могу определить идеальное соотношение активов в моем портфеле поскольку оно все время меняется. Сейчас вот высокая ключевая ставка и когда ее поднимали, можно было купить чуть больше облигаций. А когда ставку сильно понизят, уже будет обидно много денег вкладывать в низко доходных облигации, но когда это случится пока большой вопрос.

Приглашаю вас подписываться на мой телеграмм-канал.