В последнее время очень популярна стала тема про банковские депозиты и что они сейчас выгоднее акций. Сегодня я хочу порассуждать, что сейчас выгоднее, вкладывать в акции или всё же в депозиты эта тема в целом на сегодняшний день очень обсуждаемая и актуальная

Депозиты

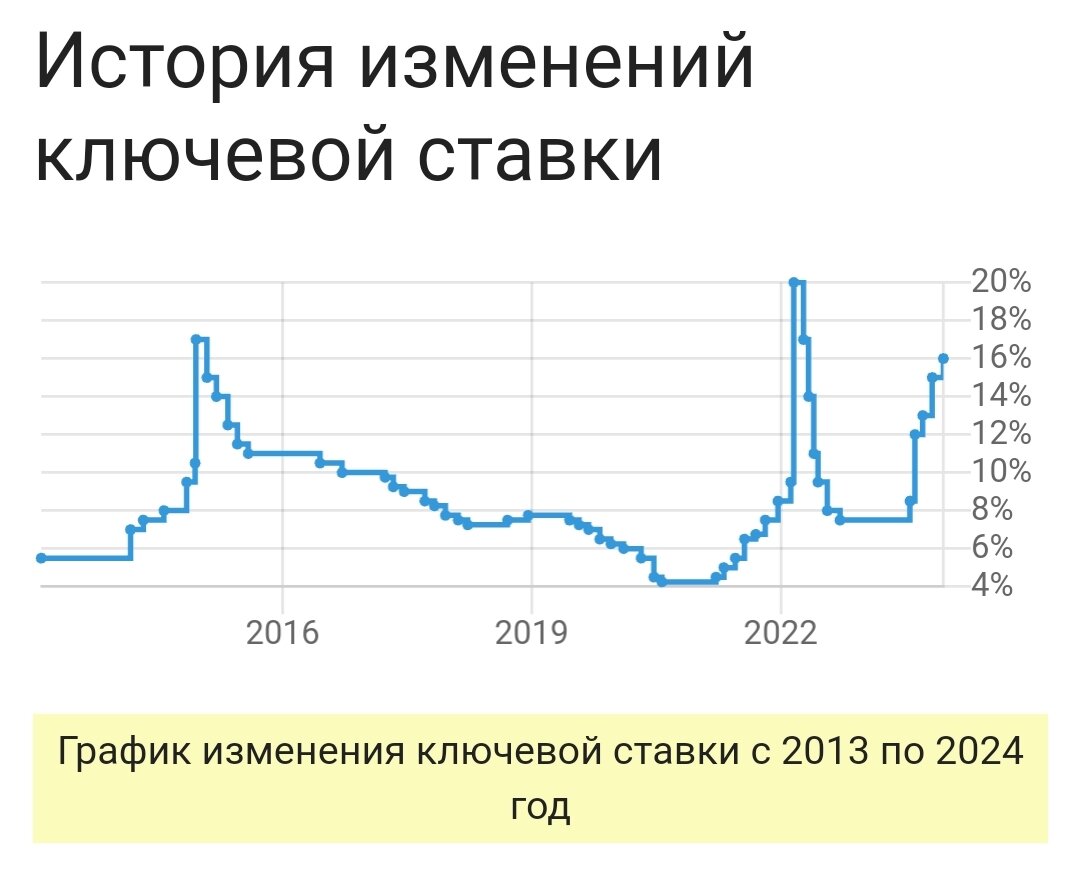

Действительно, в банке сейчас очень привлекательные предложение по вкладам, например можно положить под 16% на 3 месяца и под 15% на пол года.

Но такие высокие ставки не вечны и рано или поздно Центробанк начнёт облегчать денежно кредитную политику и ставка начнёт опускаться и скорее всего, если верить аналитикам это уже начнётся весной.

Совсем недавно был отчёт о том, что инфляция начала замедляться, и если тренд на её снижение продолжится дальше, то Центробанк вновь начнёт понижение ставки, а за ним пойдёт и понижение ставок по вкладам.

Ставка ЦБ 16% очень большая и брать кредиты гражданам и бизнесу очень не выгодно.

Такие высокие ставки очень редкое явление и за последние годы средняя ставка ЦБ была на уровне 8-10%, а ставки по вкладам около 6-8%.

Ниже приведён график ЦБ по ключевой ставке

Как мы видим в среднем график и есть на отметках тех самых 8-10%.

Моя первая инвестиция была как раз именно в депозит и тогда на пол года в самом конце 2019 года это было 6.5%.

Акции

Тут за меня всё скажут графики и цифры, а так же ниже я покажу один бонус которые многие не учитывают.

Я возьму две компании в пример и их исторический рост.

График Норильского никеля

А это график Северстали

А теперь я хочу показать бонус о котором я писал выше и этот бонус называется дивиденды.

Средняя годовая доходность дивидендов на рынке РФ составляет около 10% годовых, а иногда и больше.

Так же помимо дивидендов мы видим в графике акций тенденцию роста, они растут и этот рост без учёта реинвестированных дивидендов.

Помимо роста котировок акций мы получаем с ними и выплаты по дивидендам и можно спокойно их прибавлять к росту котировок и подводить итог.

Средний годовой рост на фондовом рынке РФ составляет 20% процентов годовых и прибавляя дивидендную доходность в 10% мы получаем 30% годовых. Такое не даст ни один банковский вклад, и тем более хотя бы на несколько лет в то время как фондовый рынок даёт на пожизненно

Так же хочу обратить ваше внимания на то, что в графиках есть периоды застоя акций когда они стоят на месте, но не забывайте что у нас всегда есть дивидендная доходность и её так же нужно учитывать как отдачу и рост нашего капитала.

Так же есть падения, но рынок всегда восстанавливается и идёт выше, а падения рынка это всегда возможности закупить активы дешевле, что даст большую доходность в будущем как дивидендную, так и от роста котировок акций.

Ниже я предоставлю интересный график индекса ММВБ, дохода по вкладам, а так не самую приятную для нас штуку инфляцию.

Я хотел найти график с более долгой дистанцией ну удалось найти только этот, так как я хотел сравнить только рынок и вклады, но график до 2024 года показывает точно такую же ситуацию и рынок всегда выше банковских депозитов и инфляции.

На самом деле в этом графике есть ошибка и то, что написано в правом верхнем углу "с реинвестированием", то на самом деле это график без учёта реинвестирования, а реинвестиции это именно и есть те самые дивиденды которые мы кладём обратно в рынок.

Итог

В заключении хочу сказать что все эти графики наглядно показывают, что фондовый рынок лучше и эффективнее банковских вкладах.

Если мы говорим про более длительную дистанцию, а я именно такой инвестор, то со временем в инвестициях запускается процесс сложного процента, а он лишь ускоряет наш путь к финансовой независимости.

Большое спасибо что прочитали эту статью до конца буду рад комментариям и новым подписчикам канала.