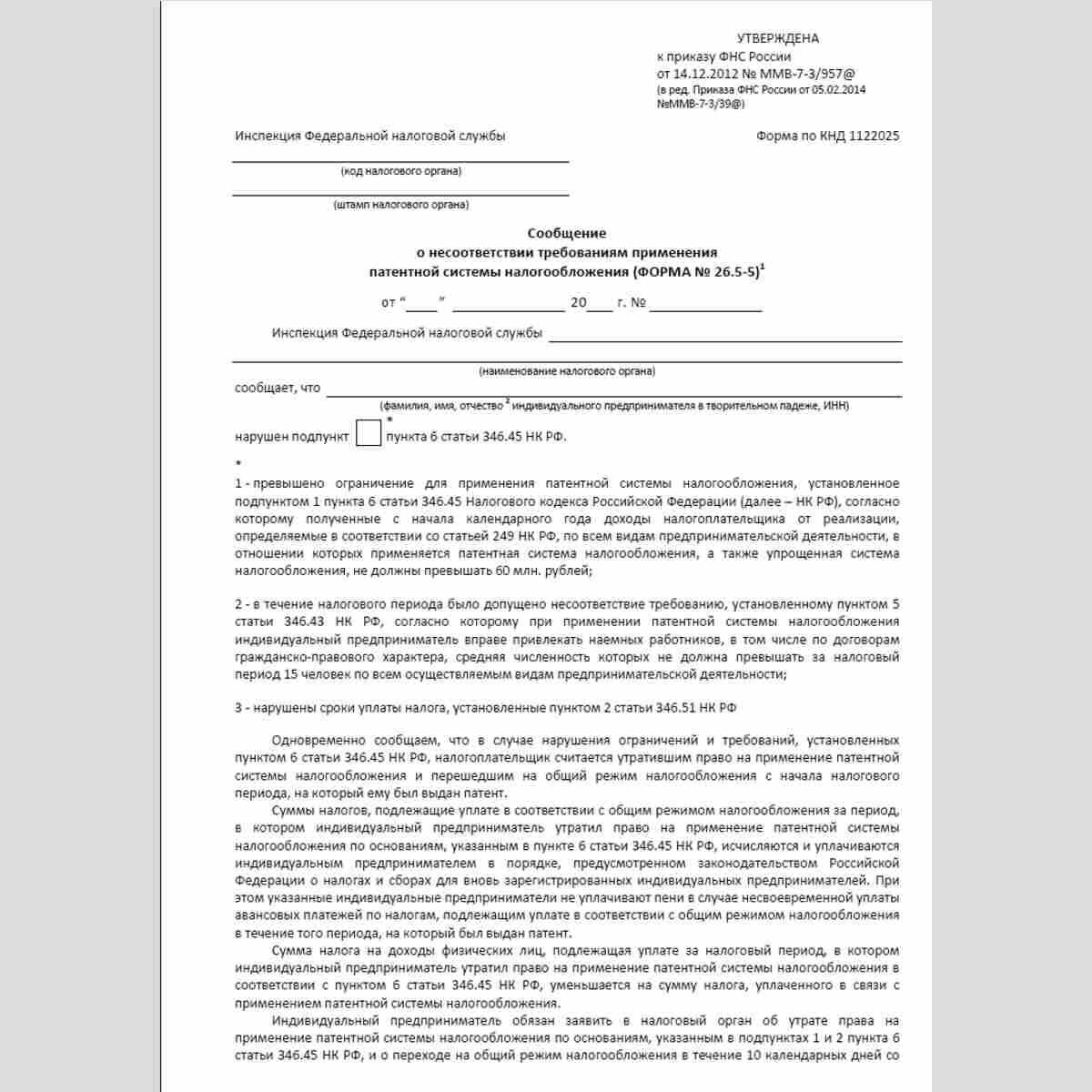

Патентная система одна из самых выгодных систем налогообложения. Но важно не утратить право на её применение в течении срока, на который взяли патент. Иначе доначисление налогов!!!!

Основания для утраты права:

- Превышение максимального размера доходов или численности работников.

- Торговля маркируемыми товарами из перечня

- Осуществление видов деятельности в отношении которых ПСН не применяется.

Момент утраты права:

ИП считается утратившим право с начала налогового периода , на который выдан патент.

- Если патент на год , то с начала года.

- Если были патенты, срок которых был прекращен до момента утраты права, то ИП не утрачивает право на такие патенты.

ЧТО ДЕЛАТЬ?

- ПЕРЕСЧИТАТЬ НАЛОГИ ПО ОБЩЕЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ ИЛИ УСН.

- ПРИ РАСЧЕТЕ НАЛОГА УСН СУММУ УПЛАЧЕННОГО ПАТЕНТА МОЖНО УЧЕСТЬ КАК НАЛОГОВЫЙ ВЫЧЕТ.

- ПЕНИ НЕ УПЛАЧИВАЮТСЯ.

- ПЕРЕЙТИ НА ПАТЕНТ МОЖНО ТОЛЬКО В СЛЕДУЮЩЕМ ГОДУ,

Пример из практики: клиент прекрасно торговал бытовыми товарами , купив патент на розничную торговлю за 52356 рублей на год и вёл сам бухгалтерию. Но в ноябре бизнес пошел в гору и стал стремительно развиваться. Достигнут порог в 60 млн. Пришлось пересчитать налог с начала года на сумму почти 3,6 млн.рублей.

ВЫВОД ПРОСТОЙ: НАЛОГАМИ И ЦИФРАМИ ДОЛЖЕН ЗАНИМАТЬСЯ БУХГАЛТЕР , А ПРЕДПРИНИМАТЕЛЬ РАЗВИТИЕМ БИЗНЕСА.

Остались вопросы, буду рада вашим комментариям.

За консультацией : пишите в WhatsApp +7917 036 51 42

(Подписка на канал и ссылка на публикацию дает 10 % скидку на консультацию)

#патент #Налоги_патент #утрата_права_патент #оптимизация_налогов_ИП #налоги_ИП #розничная_торговля_налоги #бухгалтер_помощь #бухгалтер_ИП