Кратко: больше предпосылок к удешевлению, но есть нюансы

Ну что ж, дорогие подписчики и читатели, настало время поговорить о перспективах рынка новостроек в наступившем году. И тут я хочу сразу сделать традиционную для всех прогнозных статей оговорку: Вангой не являюсь. Мы живём в насыщенные времена, когда может случится совершенно всякое. Никто не видит будущего, потому лучшее, что я могу сделать - это оценить то, что мы сейчас имеем, то есть с чем рынок новостроек входит в 2024-й, и попытаться выявить, предпосылок к формированию каких трендов на текущий момент мы имеем больше всего. Давайте начнём!

1. ГОД НАЧАЛСЯ С КОНФЛИКТА БАНКОВ И ЗАСТРОЙЩИКОВ

Если не хотите читать долгую историю этой эпопеи, переходите к "Главным выводам" в конце этого пункта.

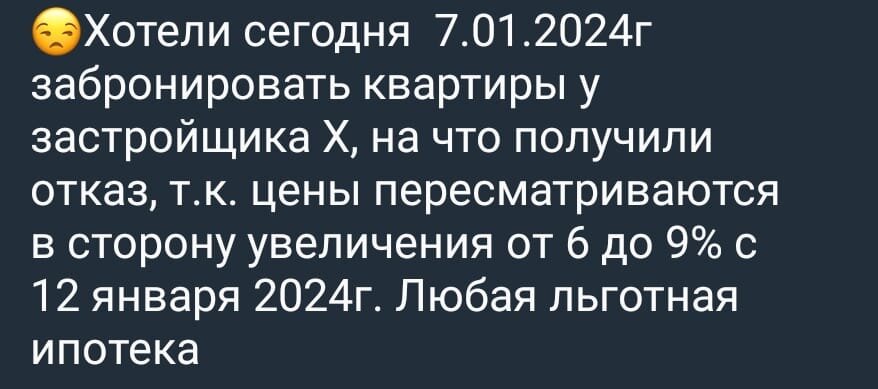

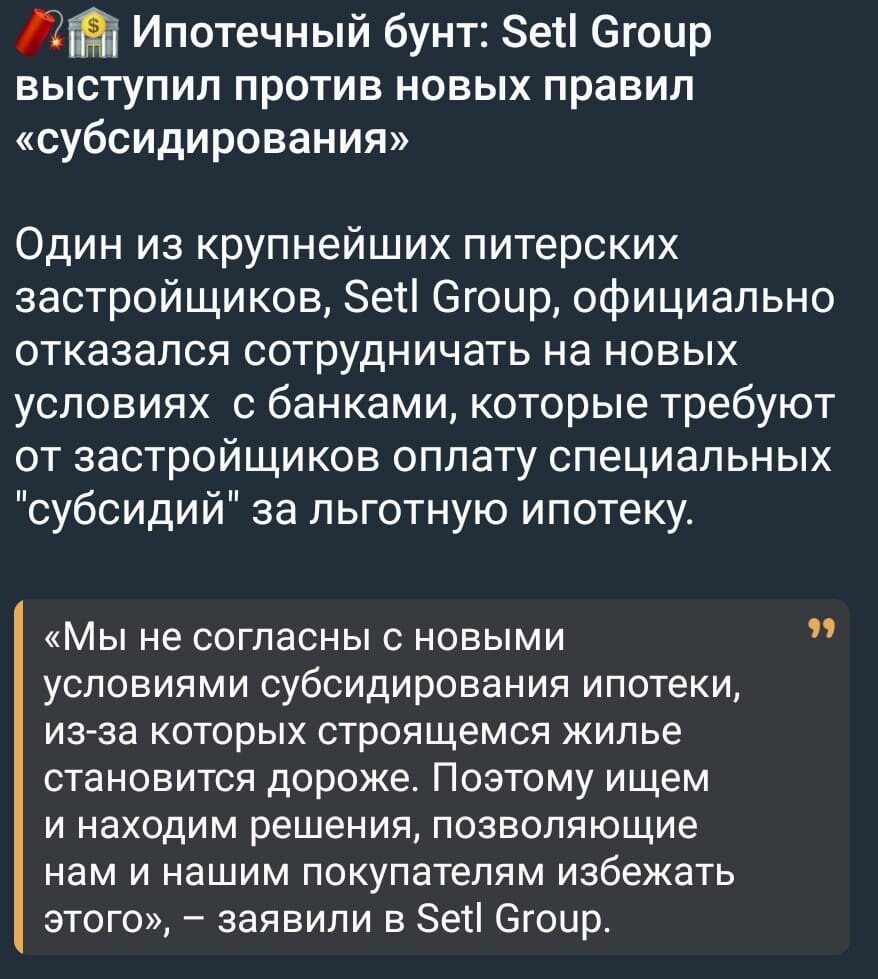

Горячие новости недвижимости начала года были о том, что банки начали требовать с застройщиков себе комиссии по льготным государственным программам. Первым это объявил Сбер. Если Вы хотите себе купить новостройку по льготной государственной программе с использованием зелёного банка, то застройщику придётся заплатить Сберу за это. Чуть позже к Сберу присоединились ВТБ, Альфа, Промсвязьбанк и многие прочие. Были те застройщики, которые не стали выдумывать ничего нового, а просто решили переложить требования банков на рядовых покупателей новостроек, потому для них цены резко взлетели до 10%. Однако, были и те, причём далеко не самые последние, кто пошёл против такого поведения банков (из тех, кто строит в Питере, к примеру - Setl, ПИК, ЦДС, Строительный трест), и перестал работать с банками, которые требуют такое вознаграждение.

Почему банки себя так повели?

И прежде, чем хаять банки, нужно разобраться с этим вопросом. Я звонил напрямую своим кураторам в Сбер, ВТБ и ПСБ, чтобы попросить объяснений. Они мне ответили, что с 23-го декабря прошлого года поменялся размер компенсации государством разницы в ставке между рыночной ставкой и льготными программами. То есть если ставка по льготной ипотеке сейчас 8%, а рыночная ипотека - под 17% годовых, то разницу в 9% компенсирует бюджет страны. Так вот размер этой компенсации стал меньше до такой степени, что эти банки сочли выдачу таких кредитов убыточными.

Эту информацию потом подтвердил заместитель председателя правления ВТБ в своём интервью РБК с просьбой вернуть старые правила возмещения этой разницы.

И разумеется, это расстраивало. "Застройщики не станут терять выгоду. Банки тоже не являются благотворительными организациями. По факту всё переложат на покупателей, и просто ценник на новострой теперь взлетит под десяток процентов" - подумал я. И тут получаю от куратора из Дом.РФ вот такое восхитительное сообщение.

Разумеется, я не мог не позвонить ей после такого мема. И тут мне сказали, что, оказывается, всё вполне нормально, крупнейший оператор льготных ипотечных государственных программ не считает условия убыточными.

Далее ситуация развивалась следующим образом. Появились те банки, которые решили кредитовать стройку на старых условиях без удорожания, как и Дом.РФ. Кто-то вообще подал в Федеральную антимонопольную службу на банки, требующие вознаграждения. ЦБ предложил оператору госпрограмм (Дом.РФ) передать больше лимитов по льготной, семейной и IT-ипотекам тем банкам, которые не требуют себе дополнительных комиссий. А на притязания об убыточности программ Банк России вообще затребовал у всех банков, претендующих на комиссии от застройщиков, соответствующую отчётность для проверки утверждения их "убыточности" и обоснованности требуемой от застройщиков величины вознаграждений.

Главные выводы:

Эта ситуация себя ещё не исчерпала. Мы не знаем, что будет дальше - либо ЦБ "нагнёт" протестующие банки, либо просто льготная ипотека, к примеру, станет не 8%, а 10%, либо всё же вернут условия 2023-го года. Это не так важно. Важно по главной теме этой статьи то, что государство неплохо так просигнализировало, что не собирается спонсировать сверхдоходы банков и застройщиков в прежних объёмах. Той льготной ипотеки, которая толкала новострой вверх без трёх месяцев 4 года, уже не будет на рынке. Накачка стройки дешёвым баблом в огромных объёмах из бюджета страны заканчивается.

2. ГОСИПОТЕКА ВСЁ-ТАКИ ПРОДОЛЖИТСЯ. НО КАК?

Однако, всем объективно понятно, что подсевший "на иглу" дешёвой госипотеки строительный сектор быстро снимать с неё нельзя - последствия будут слишком печальными, как и для любого зависимого. Всю силу этой зависимости краше всего недавно передал министр финансов.

На самом деле не сильно согласен с этой цифрой, так как статистика Росреестра говорит о другом соотношении, но одно предельно ясно - зависимость стройки от госденег просто колоссальная. Потому в государственных органах не идёт речи о полной отмене госипотеки на новострой. И это важный момент, ведь если мы говорим о перспективах первичной недвижимости на 2024-й нужно понимать, что одним из наиболее знаменательных событий будет окончание семейной и льготной ипотеки в том виде, которых мы их знаем, 1-го июля этого года.

Из разных уст представителей тех или иных государственных инстанций звучит одна и та же идея - перейти к адресности госипотеки. То есть оставить семейную, дальневосточную, IT, арктическую и прочие, которые помогают какой-то категории населения или же региону. Но прекратить неадресную "Господдержку-2020", которая была драйвером рынка, была доступна любому, и больше помогала со спросом застройщикам, а не нуждающимся в жилье.

Скорее всего так и будет. И сколько бы плюсов в этом ни было, Вы только подумайте о том ажиотаже, который будут всячески подпитывать застройщики, вызванном окончанием этих программ. 2-й квартал этого года пройдёт под кличем "Успей, пока можно". Думаете, застройщики это не используют для подталкивания цен вверх? Конечно, используют.

3. ЗАСТРОЙЩИКИ МАЛЕНЬКО НЕ УСПЕЛИ

Что могло бы помочь девелоперам держать высокие цены на стройку? Искусственно созданный дефицит. И в прошлом году застройщики почуяли, что "дело пахнет жареным", и всё скоро не будет так сладко, как раньше, потому занимались чем-то из разряда вот этого.

Однако, то обилие строек, которое уже было начато, говорит, что мы вряд ли останемся в дефиците. Если зайти на сайт ЕИСЖС (единой информационной системы жилищного строительства), то на следующие 2 года у нас в планах существенное количество квадратных метров для ввода в эксплуатацию.

Почти 39 млн квадратных метров жилья. Да, многое из этого уже продано. Но в продаже будет оставаться достаточно много квадратов, которые теперь так легко в дешёвую госипотеку не продать.

4. ТАК ЧТО ЖЕ БУДЕТ С ЦЕНАМИ?

Давайте подведём итоги из сказанного, и ещё добавлю того, чего пока не упоминал.

ПРЕДПОСЫЛКИ К СНИЖЕНИЮ ЦЕН:

1) Есть стройки, которые будут сдаваться в 24-м, и их необходимо продавать;

2) Льготная ипотека завершится, а программы уйдут в адресность, что, разумеется, снизит продажи;

3) Так как доля в сделках с новостройками именно ипотеки "Господдержка-2020" под 8% велика, её отмена безусловно станет ударом по спросу;

4) Ещё в прошлом году мы видели, что застройщики рано обрадовались высокой ключевой ставке на вторичку, думая, что теперь у них самые лучшие условия по ипотеке и спрос передвинется к ним. У них действительно лучше условия по ипотеке, но случилось весьма интересное. Спрос на новострой упал ещё в ноябре, ведь для многих "входным билетом" в стройку, является сначала продажа собственной квартиры на вторичке, которая себя как раз таки из-за высокой ключевой ставки чувствует себя вообще не шикарно.

5) Наложенные ограничения по возможности лишь единоразового использования госипотеки и увеличению первоначального взноса по "Господдержке" до 30% уже бьют по спросу. И будут бить дальше.

6) Также в Питере и Москве до конца прошлого года в льготную ипотеку под 8% можно было взять до 12 млн рублей. А сейчас - только 6 млн вне зависимости от региона. Это будет сдерживающий фактор для регионов, где средняя цена квартиры выше 7-ми млн.

7) Все эти конфликты начала года между банками и застройщиками тоже на руку девелоперам не играют.

ПРЕДПОСЫЛКИ К УДЕРЖАНИЮ/РОСТУ ЦЕН:

1) Для того, чтобы годами закормленным застройщикам пройти через "отрицание -> гнев -> депрессию -> акции и скидки -> снижение цен", понадобится время. Никакого быстрого падения попросту не будет.

2) 1-е июля 2024-го станет датой перемены в льготном ипотечном кредитовании новостроя. И застройщики будут педалировать на этой почве спрос 2-го квартала года.

3) Большинство строек возводится благодаря проектному финансированию, где с банками уже согласованы финмодели. Один из ключевых критериев - это доходность. И резко "уронить" её никто не может.

4) Из-за высокой ключевой ставки для всех ипотечных заёмщиков с малым первоначальным взносом (которых больше, чем покупателей с наличкой) покупка новостроя всё равно остаётся куда более доступным приобретением, чем вторичка.

5) В регионах, где средняя цена квартиры ниже 7 млн, льготная ипотека всё равно ещё полгода будет эффективно работать на застройщиков.

6) Мы уже видели в 2022-м году ставки под "0,01%" - застройщики приноровились к изобретению хитромудрых методов обращения с ипотекой. Уже давно есть застройщики, успешно обходящие и ограничения, к примеру, по размеру первоначального взноса. И мы ещё увидим их потуги к сохранению спроса подобными методами.

Всё это лично меня наводит на мысль о стагнации цен на новостройки, малом их росте в пределах инфляции или если о спаде, то небольшом. Но никак не об авральном падении до уровня ниже стоимости вторички, или наоборот - росте в 20-30% за год. Разумеется, будет разная ситуация в зависимости от региона, как и всегда. Действительно ясно одно - в этом году не будет никакого улучшения пресловутой доступности жилья для всех рядовых покупателей, эпопея по достижению которого скушала так много денег и почти четыре года.

Ну а если Вас в 24-м занесёт купить новостройку в Питере - обращайтесь. С радостью продам по той же цене, что купите у застройщика, сам оплачу Вам приёмщика или первый ежемесячный платёж, и уберегу от покупки неликвидного хлама.

Всем добра!