Облигация — это ценная бумага, дающая право ее владельцу на получение заранее известного дохода в будущем в виде выплат по купону и полное погашение в конце срока по номиналу.

По истечению срока обращения облигации вам возвращается номинал (обычно 1000р) вне зависимости от того по какой цене от номинала вы ее купили.

ОФЗ (облигация федерального займа) — это ценные бумаги, которые выпускает Минфин. Покупая данные облигации, вы одалживаете деньги государству на определенный срок. По ОФЗ вы будете получать купонный доход (раз в 6 мес., квартал или год) на протяжении всего срока действия облигации.

Существует 4 вида облигаций в РФ:

ОФЗ-ПД - Самый многочисленный вид ОФЗ, торгующийся на Московской бирже. ПД – означает, что облигация приносит «постоянный» (фиксированный) доход. Купон такой бумаги определяется в момент размещения и остается постоянным до погашения

ОФЗ-ПК - Данная аббревиатура означает «переменный купон». Купон таких облигаций привязан к ставке RUONIA. Обычно она держится вблизи ключевой ставки ЦБ.

ОФЗ-АД - Данная аббревиатура означает «амортизацию долга». С процентами по купонам по облигации выплачивается и тело облигации в определенной пропорции.

ОФЗ-ИН - ИН – означает «индексируемый номинал». На данный момент на рынке представлен всего один выпуск из данной категории, это ОФЗ серии 52 (52001 - 52005). Данная бумага предусматривает купонную доходность 2,5% годовых, с выплатами каждые полгода. Дополнительно, номинал облигации ежегодно индексируется на величину инфляции.

На цену облигации влияет экономическая обстановка в стране и ожидания участников рынка от будущего развития экономики.

При снижении ключевой ставки — стоимость облигаций возрастает. В таком случае покупаем долгосрочные облигации:

1. Получаем прибыль в виде роста стоимости

2. Фиксируем текущую высокую доходность.

При увеличении ключевой ставки — стоимость облигаций падает. В таком случае покупаем краткосрочные облигации полгода - год:

1. На таком коротком сроке — стоимость бумаг практически не меняется

2. После выпуска более прибыльных облигаций можно перейти в них.

Снижение процентной ставки всего на 1% увеличивает стоимость облигаций (указан срок до погашения): 5-летних — на 5%; 10-летних — на 10%; 20-летних — на 20%. При повышении уменьшает аналогично.

Рекомендуется пользоваться ОФЗ – ПД в начале работы с облигациями.

Параметры облигаций

Номинальная стоимость

У облигаций есть номинальная стоимость, которая при погашении облигации возвращается ее владельцу, обычно это 1000 руб. Номинал по другому еще называют телом облигации. В период обращения номинал на рынке может изменяться и указывается в процентах от ее стоимости.

Рыночная цена

Это стоимость облигации на рынке в данный момент, цена в процентах от номинала за которую вы можете ее продать, не дожидаясь срока погашения. Она может быть как выше, так и ниже номинальной.

При получении дохода с разницы рыночной стоимости ОФЗ взымается налог 13%, по купонам облигации не взымается, только если владелец продал бумагу с НКД до наступления срока выплат, то прибыль считается как разница между покупкой и продажей.

Срок обращения

Облигации выпускаются на срок, от 1 года до 30 лет.(1-3 года считаются короткими). За это время владельцу выплачивается купонный доход. По истечении срока, ему возвращается номинальная стоимость облигации. Покупая длинные облигации надо брать во внимание, что рыночная стоимость номинала может за это время упасть и вы сможете их продать себе в убыток, если не дождетесь окончания обращения.

Формы доходов по облигациям

Дисконтные — размещаются на бирже по цене ниже номинала, а погашаются именно по номиналу. Эта разница как раз и образует доход инвестора. Но таких облигаций в ОФЗ нет.

Купонные — облигация выпускается по номиналу. По ним предусмотрены выплаты определенного процента (купона). Периодичность может быть раз в квартал, полгода или год. Купонный доход начисляется каждый день. Но выплачивается владельцам только в дату выплаты купона, которая заранее известна. Сумма купонного дохода, накопленная по облигации, но еще не выплаченная владельцу называется накопленный купонный доход (НКД). Он закладывается в цену облигации, делая ее дороже. В момент выплат по купону в положенный срок, купон обнуляется и начинает накапливаться до следующей даты выплат. При продаже, не дожидаясь выплат по купону, покупатель обязан помимо самой стоимости облигации заплатить ее владельцу и за накопленный купонный доход. И наоборот, покупая облигацию — ее цена увеличивается на НКД. Это позволяет не терять начисленную прибыль владельцам и поддерживать высокую ликвидность на долговом рынке.

Пример:

Облигация 1000 руб, доходность 12% годовых, выплаты по купону раз в квартал (т.е. 3% за квартал или 30 рублей), рыночная стоимость 100% от номинала. Вы покупаете в последний день квартала облигацию на рынке за 1000 руб + 30 руб НКД, а на следующий день получаете купонный доход в 30 руб.

Если владелец продал бумагу с НКД до наступления срока выплат, то прибыль считается как разница между покупкой и продажей и взымается налог 13%.

До даты выплаты купона, стоимость облигации постоянно увеличивается. А когда НКД обнуляется — цена падает на размер купона.

Доходность

Номинальная доходность – это прибыль рассчитанная по купонным выплатам. Если купон, выплачивается раз в год в размере 120 рублей при номинальной цене облигации — 1000 рублей, то получаем 12% годовых. Рыночная цена всегда отличается от номинальной. Поэтому лучше использовать доходность к погашению. Этот параметр показывает вашу прибыль на каждый вложенный рубль.

Доходность к погашению - если купон по ОФЗ составляет 12% от номинала в 1000 рублей или 120 рублей , а в то время рыночная стоимость облигации будет 1100 рублей т.е. 110% на графике, то покупая ее по такой цене доходность к погашению снижается. Вы получите аналогичный доход по купону в 120 рублей при вложениях в 1100 рублей, что соответствует доходности к погашению (реальной) в 10,9% годовых.

Доходность к погашению делится на 2 вида:

простая — без реинвестирования купонных выплат;

эффективная — с учетом реинвестирования.

Чистая и грязная цена облигации:

Облигация имеет 3 вида цен:

Номинальная цена – 1000 рублей.

Рыночная цена – в процентах от номинальной ( может быть больше или меньше). Рыночную цену называют еще чистой стоимостью облигации.

Грязная цена облигации — это рыночная стоимость (или чистая цена) + накопленный купонный доход.

Пример:

Номинал 1000 рублей, купон 12% раз в 6 месяцев, рыночная(чистая) цена на дату покупки 110%, до выплаты первого купона осталось 3 месяца.

1. Считаем НКД за первые три месяца = 1000 * 3% = 30

2. Цена которую увидим в терминале 110% *1000 = 1100

3. Заплатим грязную ценю 1100+30 = 1130 (Рекомендую ознакомиться с Quik, там указывается чистая цена покупки и комиссия + обьем, т.е. то, что заплатим.) Получается продавцу мы отдали его НКД (наши +30), но в конце срока первого купона мы получим купон, как будто все время владели данной облигацией в этом ничего страшного нет.

Дюрация облигаций

Понятие дюрации включает в себя срок обращения бумаги и вероятность изменения процентных ставок в течении этого времени. Общий смысл дюрации заключается в периоде времени, через который владелец облигации может вернуть свои вложения обратно путем купонного дохода. Обычно расчет происходит в годах, но на российском рынке его ведут в днях. Использовать ее нужно как некий конечный фильтр для отбора бумаг. Когда при прочих равных (или похожих) параметров облигаций, нужно выбрать с меньшим риском или высоким потенциалом для получения прибыли. Вот здесь и поможет дюрация.

Дюрация без купонной облигации всегда равна ее сроку до погашения. Долговые бумаги, выплачивающие купон, имеют дюрацию меньше срока своего обращения. Чем меньше дюрация, тем ниже риск. Бумаги с высокой дюрацией имеют более сильную чувствительность на изменение процентных ставок в будущем, что в конечном счете приводит к изменению их рыночной стоимости.

При прогнозировании снижения процентных ставок в будущем, наибольшую доходность принесут бумаги с длительной дюрацией.

Если есть предпосылки для повышения процентных ставок — обращаем внимание на бумаги с минимальной дюрацией, как наименее подверженные влиянию на изменение рыночной цены.

Размер дюрации меняется каждый день. Сокращается срок до погашения — соответственно и срок возврата средств. Высокий уровень купонных платежей сокращает дюрацию, за счет более быстрого возврата вложений. Низкий — увеличивает.

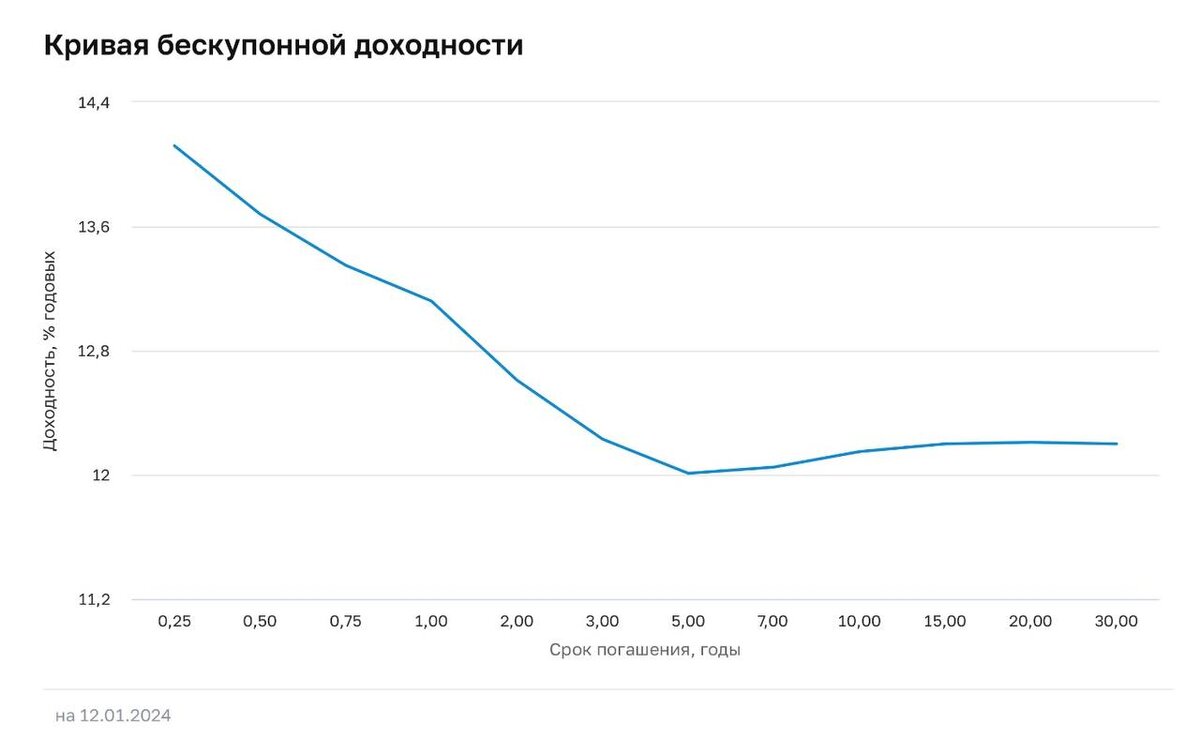

Кривая доходности ОФЗ

Кривая доходности облигаций — это отображение на графике процента доходности долговых бумаг, в зависимости от их срока до погашения.

Нормальная кривая доходности - Чем больше срок обращения облигаций, тем более высокую доходность они имеют. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше) несут более высокие риски, перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем. За это идет премия за риск, в виде чуть большей доходности.

Перевернутая кривая доходности - обычно такую картину можно наблюдать в момент финансовых кризисов и (или) ожиданием снижения процентных ставок. В это время наблюдается спрос именно на «короткие» деньги. При такой ситуации можно закупиться длинными бумагами и зафиксировать текущую доходность на долгие годы.

Основные виды доходности облигаций

Текущая доходность - показатель доходности облигации за текущий купонный период. Предполагается, что чистая (рыночная) цена облигации не меняется в момент времени. В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.

Пример:

Облигация с номиналом 1000 рублей и рыночной стоимостью в 110% от номинала (1 100 рублей) дает купонный доход 120 рублей. При стоимости в 1000 рублей это давало бы в год или 12% годовых. Но так как цена покупки выше номинала, то доходность будет следующей: CY = (120 / 1 100) х 100 = 10,9% годовых. Данный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вам заранее известно, сколько % прибыли вы получите в конце этого срока.

Текущая доходность модифицированная - показывает доходность облигации при покупке ее по цене, отличной от номинала (с премией или дисконтом). Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль (если покупали с дисконтом), либо убыток (при покупке с наценкой)

Пример:

Учитывая данные по облигации из примера выше (покупка по 110 % от номинала и 120 рублей по купону в год) получаем: ACY = 10.9% + (100 — 110) / 100 = 10.8%

Как видите, в связи с тем, что бумага была куплена с наценкой — показатель доходности снизился. Обычно данный вид доходности практически нигде не используют. И можно на него не обращать внимание.

Простая доходность к погашению - в доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную прибыль, с наценкой — уменьшает. Получаемая прибыль по купонам не инвестируется обратно в данные бумаги.

Покупая облигацию за 110% от номинала (с наценкой) и купоном в 120 рублей, мы имеем текущую доходность в 10,9% годовых. Если погашение будут ровно через год, то нам вернут только номинал облигации — 1 000 рублей. Хотя покупали мы за 1 100 рублей. Убыток — 100 рублей. Плюс мы получили купонный доход — 120 рублей. Чистый результат — (120 — 100 ) = 20 рублей прибыли или 1,8% годовой доходности. При инвестиции в 1100 рублей. Не густо.

Но если срок до погашения будет больше, чем 1 год, то вся разница между номиналом и ценой покупки будет распределяться на данный период времени.

Например, при погашении через 5 лет — 10% наценки будет забирать всего по 2% доходности за каждый год, что составит 8,9% годовых. За 10 лет — всего 1% и доходность будет — 9,9% Верна и обратная ситуация. Если вы купили долговые бумаги с дисконтом, то чем короче срок до погашения, тем более высокую прибыль ( в % годовых вы получите). При покупке за 90% от номинала и купоном в 100 рублей — при погашении через год чистая прибыль составит 22% годовых. Но если погашения состоится только через 10 лет, ваша годовая прибыль будет практически в 2 раза меньше.

Эффективная доходность к погашению - показывает доходность к погашению, при условии реинвестирования полученных купонных выплат, по той же ставке, по которой было куплена бумага. Иными словами, вся получаемая прибыль от купонов должна вкладываться обратно и приносить новую. Именно ее (доходность) используют на фондовом рынке для сравнения облигаций.

Облигации могут торговаться по ценами выше и ниже от номинала, с различными выплатами по купону и сроками обращения. Эффективная доходность позволяет оценить прибыльность будущих вложения для бумаг с различными вышеперечисленными параметрами. Если опять же приводить аналогию в банковскими вкладами, то наиболее приближен к эффективной доходности — вклад с капитализацией процентов.

Каждый период (месяц, квартал, полгода, год) — вся набежавшая прибыль по вкладу переносится на основное тело депозита и на нее также начинают начисляться проценты.

Кроме ОФЗ существуют еще корпоративные, муниципальные и еврооблигации. По всем принцип работы аналогичен. По корпоративным облигациям чаще встречаются варианты квартальных и ежемесячных купонов. А вот еврооблигации рассмотрим подробнее, но уже не в рамках этой статьи.

__________________

Полезные сайты для работы: