Рассмотрим, что изменится в порядке использования упрощёнки и как изменения УСН с 2024 года отразятся на работе тех, кто применяет этот режим.

Увеличились лимиты по выручке

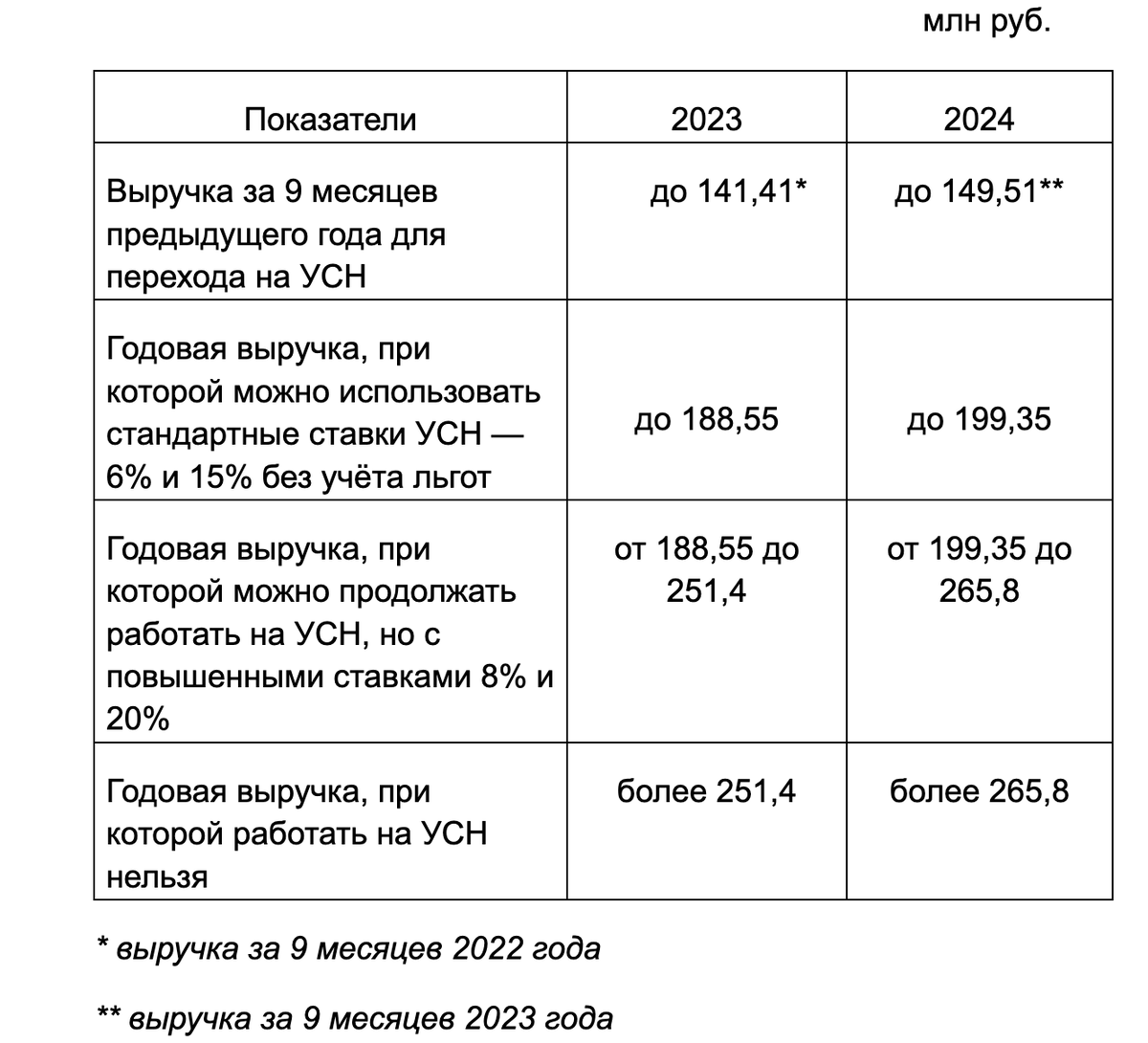

На 2024 год утверждён новый коэффициент-дефлятор для целей применения УСН — 1,329 (приказ Минэкономразвития от 23.10.2023).

Эта корректировка не позволит никак уменьшить УСН в 2024 году, но даст возможность использовать упрощёнку при больших размерах выручки, чем раньше. Покажем изменения лимитов по выручке в виде таблицы.

Другие лимиты для применения упрощёнки в 2024 году не изменятся.

Стандартные ставки УСН по-прежнему можно будет применять при средней численности сотрудников до 100 человек, а повышенные — от 100 до 130 человек. Лимит по остаточной стоимости основных средств, как и раньше, будет равен 150 млн руб.

Новая форма, сроки сдачи налоговой декларации и оплаты налога при УСН

Начиная с отчётности за 2023 год, нужно применять новую форму налоговой декларации по УСН. Изменения утверждены приказом ФНC РФ от 01.11.2022 № ЕД-7-3/1036@.

Форма декларации принципиально не изменилась, корректировки носят технический характер. В бланке заменены некоторые штрихкоды, а также указаны новые даты оплаты налога в связи с переходом на единый налоговый платеж (ЕНП):

1. Платежи за 3, 6 и 9 месяцев — до 28 числа месяца по истечении соответствующего квартала. Ранее было до 25 числа.

2. Платёж за год:

- организации — до 28 марта следующего года, было — до 31 марта ;

- ИП — до 28 апреля следующего года, было — до 30 апреля.

Сроки сдачи деклараций по УСН также изменились по сравнению с периодами до введения ЕНП. Организации должны отчитаться до 25 марта следующего года. Декларацию по УСН для ИП нужно сдать до 25 апреля следующего года.

До 2023 года организации сдавали годовые декларации по УСН до 31 марта следующего года, а ИП — до 30 апреля.

Новая форма книги учёта доходов и расходов по УСН

ФНС РФ разработала новую Книгу учёта доходов и расходов для УСН (приказ от 07.11.2023 № ЕА-7-3/816@). Изменения по сравнению с предыдущим вариантом Книги:

- Место нахождения организации или жительства ИП на титульном листе указывать больше не нужно. .

- Уточнены формулировки в наименованиях граф раздела II, в котором отражаются расходы на приобретение (создание) основных средств и нематериальных активов. В частности, в графу 8 кроме остаточной стоимости объектов нужно будет включать расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

- Исключён раздел IV. В старой форме Книги в нем отражались расходы по страховым взносам и оплате больничных, на которые можно уменьшить сумму налога для объекта «Доходы».

- Бывший раздел V, в котором отражаются суммы торгового сбора, стал разделом IV.

Использовать новую форму Книги нужно с 1 января 2024 года.

Нельзя будет платить налоги отдельными платёжками со статусом 02

В 2023 году действуют переходные правила в части направления уведомлений по единому налоговому платежу. Налогоплательщики могут совмещать уведомление с налоговой платёжкой. При этом в платёжке нужно указывать статус 02 и КБК конкретного налога (п. 12 и 13 ст. 4 закона от 14.07.2022 № 263-ФЗ).

С 1 января 2024 года эти переходные положения прекратят действовать. Все налоги, входящие в ЕНП, нужно будет после этой даты перечислять на единый КБК 18201061201010000510, используя платёжку со статусом 01. Это правило относится и к налогу при УСН.

По платежам за 3, 6 и 9 месяцев нужно будет предварительно подавать налоговые уведомления до 25 числа месяца по истечении каждого квартала. По годовому платежу уведомление не требуется, так как сумма налога к доплате по итогам года указана в декларации.

Уточнённый порядок определения налоговой ставки по УСН при смене региона

Региональные власти имеют право устанавливать на своей территории льготные ставки по УСН.

До 2024 года в законодательстве не был однозначно определён порядок расчёта упрощённого налога при переезде налогоплательщика в другой регион.

Так как налоговый период по УСН равен году, то налог за весь год переезда обычно считали по ставке нового региона. Эта практика отражена в письме Минфина от 23.05.2023 № 03-11-09/46940.

С 1 января 2024 года указанное правило прямо закреплено в НК РФ — налог при смене местонахождения компании или места жительства ИП нужно считать по правилам нового региона (п. 90 ст. 2 закона от 31.07.2023 № 389-ФЗ).

Даже если предприниматель переехал в ноябре или декабре, налог за весь год нужно будет пересчитать по ставке нового региона. При этом может получиться, что ИП уже заплатил в течение года авансовых платежей по старой ставке больше, чем нужно. Тогда после сдачи годовой декларации переплату можно будет вернуть или зачесть в счёт других платежей.