Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Достаточно часто клиент настаивает на походе в ИФНС сам, когда формально для него явка - это право, а не обязанность. Многие уверены в том, что их явка что-то изменит. Хм.

Сначала разберемся со случаями, когда явиться - это ваше право. И за неявку вас точно никто не накажет.

Ну например, это явка по Извещению о рассмотрении материалов проверки. Проще говоря, вызов на рассмотрение ваших возражений и Актов камеральных или выездных проверок.

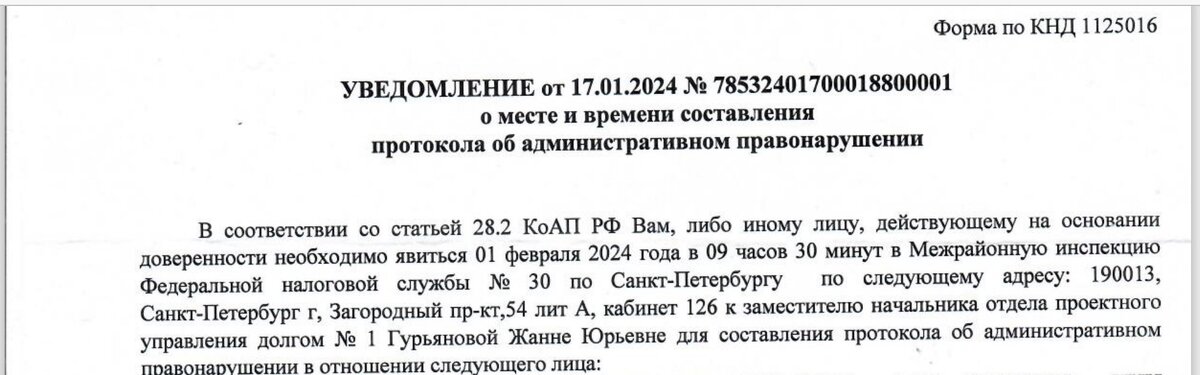

Второй пример - для составления Протокола об административном правонарушении. Как например недавно было вот тут:

Последние несколько лет для составления Протоколов об административных правонарушений мы с клиентами не ходим. Потому что это формальность. С вас реально нужна только подпись. Хоть оборитесь у инспектора на тему "Это незаконно!" и "Вы не имеете права". Вас вызвали не обсудить права ИФНС. А для стопудового составления Протокола. Уймитесь. Его и без вас прекрасно составят и вам отправят.

Вот мы как раз в Питере с клиентом такой вызов получили на 01.02.2024 года. Какие наши действия?

В Уведомлении о вызове уже точно пишут какое нарушение и зачем:

ООО "Ромашка", Санкт-Петербург, Площадь Восстания 5,

Поэтому мы сразу пишем Возражения на Протокол и отсылаем в ИФНС по ТКС (ЭДО). В Возражениях просим рассмотреть всё в наше отсутствие и результат направить нам по ТКС (ЭДО).

Протокол вам все равно придет. А, если где-то и потеряется, то это полная ерунда. Патамучта...

Во-первых, обжалуются в суде не Протоколы, а Постановления. Которые выносятся по результатам рассмотрения ваших Возражений на Протокол.

По части нарушений, где ИФНС сама Постановление не выносит (нет у нее такого права), Протокол из ИФНС направляется в суд. И вас известит суд о рассмотрении дела с назначением полноценного судебного заседания.

Отслеживая сайт суда, почту, ТКС (ЭДО) и Госуслуги (суд), мимо Постановления или судебного извещения вы не проскочите.

Поэтому тратить порох на этапе составления Протокола вообще не рекомендую. Сосредоточьтесь на подготовке нормальных Возражений на Протокол и готовьтесь все равно к суду.

Если у ИФНС еще и косяков будет в Протоколе или Постановлении достаточно, то суд по административке 100% вернет все в ИФНС на переделку.

Что по налоговым проверкам?

В деле, когда вам шьют миллионные доначисления не скажу, что мы на возражения не ходим. Ходим. Но далеко не всегда. И чем меньше это мероприятие посещает директор - тем лучше.

Процедура рассмотрения возражений обычно напоминает процедуру избиения младенцев. Процедура сия ведется с обязательным применением диктофона. Юр.отдел отчитывается по аудиозаписям в УФНС и мимо этой процедуры вы не проскочите.

А так как ИФНС обычно хочет директоров потрясти в части "доработать показания", то вам начнут в ходе рассмотрения задавать каверзные вопросы, на которые люди не всегда готовы ответить. Ибо волнуются.

Поэтому желательно, чтобы ключевые лица на возражениях не присутствовали. Меньше поводов для провокаций.

Вот главбух - это святое)) Обычно наши тетеньки главбухи заткнут любого инспектора и загонят под стол любого зам.начальника ИФНС)))

А вот директора (особенно мужчины) существа у нас нежные, нервные. И в 90% случаев туда им лучше не ходить.

Могу вам сказать, что по камеральным и выездным ваши Возражения на Акт рассмотрят под лупой. Игнорировать текст не будут. Ибо за существенные косяки инспекторов карают, хоть и пытаются прикрыть. Поэтому стопудов прочитают внимательно.

Иногда мы на Возражения ходим. Особенно, когда по ходу проверки понимаем, что инспектор явно что-то от руководства скрыл. Или не так преподнес. Вот тогда имеет смысл там появиться, чтобы чья-то тупость не вышла нам боком.

Начиная от простых опечаток "лишним ноликом", заканчивая сфальсифицированными подписями и выброшенными протоколами допросов свидетелей.

Потому что зам.начальника ИФНС возражения читают редко. Они вызывают команду проверяющих для доклада. А там могут и не доложить все, как положено.

Это обычно к концу проверки точно вылезает и в Акте точно прослеживается. Поэтому понять, надо вам идти туда или не надо, достаточно несложно.

Например, у нас был Акт камеральной проверки, где инспектор уже собиралась в декрет. По этой прекрасной причине она в Акте проверки не отразила протокол допроса нашего директора, к которому мы приложили пачку фотографий склада, машин и товара. Товар в длину был 6 метров и весил по 700 килограммов. То есть пронести в кармане было такое нереально. И компания использовала спец.транспорт с особыми креплениями. А требования к упаковке товара предъявляло Газпромнефть. Поэтому, сами понимаете, нереальным этот товар быть не мог.

Но девушка уже купила коляску и вязала пинетки. Поэтому ей было по-барабану и она решила написать, что товара не было вообще. И не возили его.

На возражения мы с бухгалтером пришли. Зам.начальника московской ИФНС даже из кабинета нас не попросил. Прямо при всех собравшихся отчехвостил начальника камерального отдела и юристов заодно.

Однако еще на 7 !!! на семь, Карл, рассмотрений мы сходили. Так как ИФНС, накатав дурацкий Акт, попала в сложное положение. Отдавать доначисления сильно не хотела. В УФНС не поймут. И вручать нам идиотское Решение тоже было нельзя. Поэтому нас рассматривали 8 раз! И провели всевозможные доп.мероприятия и продления рассмотрения материалов проверки. Чего только не подкладывали. Чего только не выкидывали. Производительность труда по фальсификации была потрясающая. Их бы энергию - да в мирных целях)))

Так что на оспаривание 5 миллионов рублей по единственному кварталу по НДС у нас ушло 8 месяцев))) И все 8 раз нам пришлось ходить на рассмотрение. Вот тут точно была уважительная причина.