В этой заметке собрал и подготовил статистику по различным классам активов за период 2000/2002-2023.

Особенность этой статистики в том, что она самодостаточна, то есть каждый может сделать какие-то свои выводы исходя из данных, смоделировать или скорректировать свою инвестиционную стратегию исходя из увиденного и понятого.

Но пока я занимался сбором данных и инфографикой меня посетила вереница неординарных мыслей, которыми и хочу поделиться в дополнение к статистике.

S&P 500

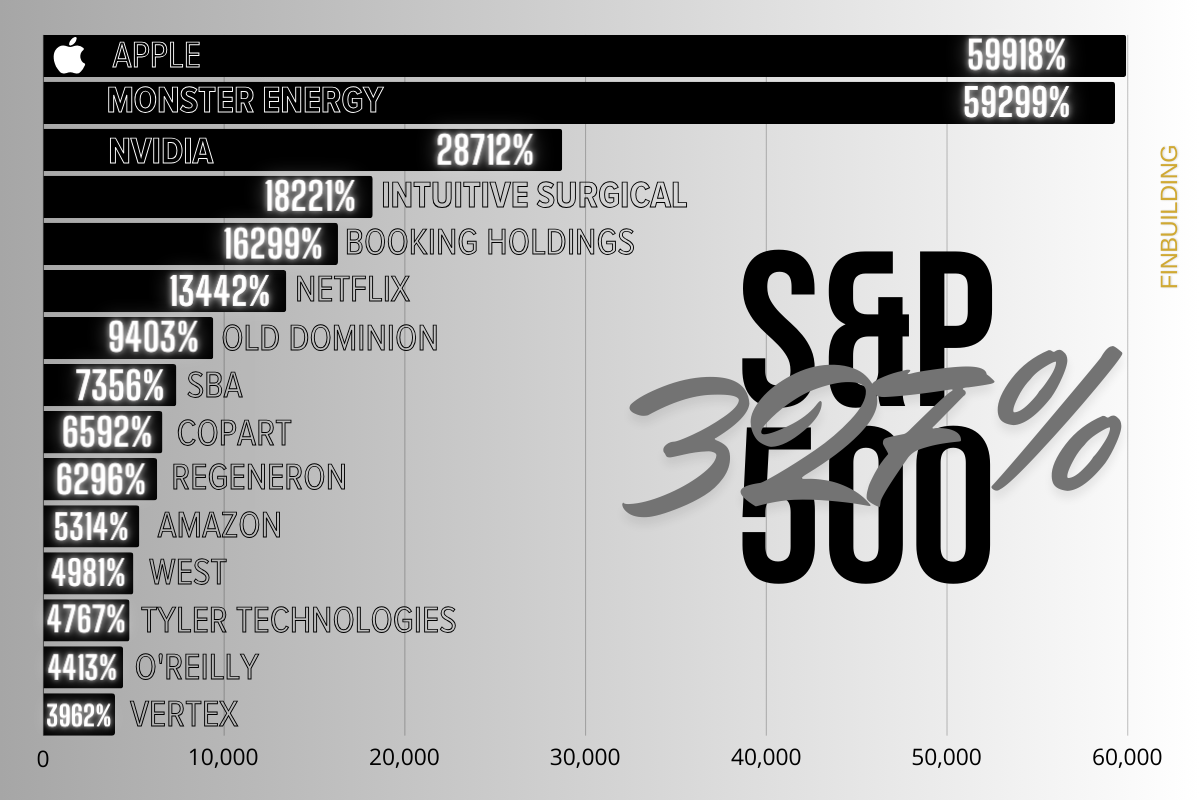

Даже если вы не инвестируете в рынок акций США и он вам попросту неинтересен, я решил начать именно с этой истории - 20 летней истории лучших акций в индексе S&P 500, - и чуть позже поймете, почему. А пока вот данные:

Уверен на 100%, что большинство и половины компаний из указанных не знают. А это, напоминаю, акции тех эмитентов, что на отрезке в 20 лет показали лучшую динамику роста.

В том факте, что акции Apple возглавляют список с самой лучшей доходностью - нет ничего удивительного. Компания постоянно на виду, ее продукция популярна и востребована (вплоть до практически культа). Кроме этого Apple на байбек (обратный выкуп акций) за 20 лет потратила столько денег, что их хватило бы, чтобы выкупить целиком остальные 495 компаний из индекса крупнейших эмитентов США - S&P 500. Только вдумайтесь в этот масштаб.

Да, тут есть к чему придраться. И к замедлению роста денежного потока компании, и к байбеку в долг (компания активно наращивала долги, а деньги направляла на выкуп акций, подозреваю, не без влияния крупнейшего акционера в лице фонда Баффетта). Но сейчас речь о другом. В данном случае я не разбираю бизнес, а лишь указываю на основные причины роста капитализации.

Дальше начинаются интересные нестыковки. Если хотя бы в течение года изучать западные источники информации для инвесторов и спекулянтов (Bloomberg, Reuters, Financial Times, отчеты и статистические данные инвестиционных банков вроде Bank of America или JPMorgan, и т.д. и т.п.), то можно многое узнать о многих компаниях. Но там не будет и слова о компании, которая по доходности за 20 лет почти сравнялась с Apple.

Речь идет о производителе напитков Monster Beverage (Energy).

Основная мысль, которую я хочу донести, в том, что хайп - это эмоции сегодняшнего дня. Сегодня в тренде ИИ и связанные с ним компании (третья строчка Топ,а доходности, до 2020 мало кому интересный эмитент), но тем не менее это не мешает MNST расти в тени рынка, без регулярного освещения аналитиками и раздувания аппетита у инвесторов.

Недоумение лишь усиливается, если посмотреть на график:

Четкий восходящий тренд с начала нулевых. Как можно было не заметить эти 20 лет роста - большая загадка. А с чем связано многолетнее игнорирование акций широким рынком - та еще головоломка.

По Intuitive Surgical - производителю роботизированной техники для хирургических операций - я даже фундаментальный обзор писал в конце 2020 / начале 2021. Все ждал коррекцию, чтобы купить акции, а дождался в итоге февраля 2022-го.

5-ая строчка также удивляет. Booking, безусловно, всемирно известная компания и бренд, завоевавшая значительную долю рынка. Но странно, что именно она попала в Топ-5 по росту акций.

График показывать не буду, посмотрите на MNST - почти то же самое.

Если вы внимательно посмотрите на остальную часть эмитентов, чьи акции показали лучшую доходность, то непременно увидите, что большинство из них существуют как бы в тени рынка, о них мало говорят, их не включают в популярные инвестиционные обзоры и т.д. Ну разве что Regeneron и Vertex были достаточно популярны во времена ковидогеддона, и то благодаря Кэти Вуд и ее фонду Ark Invest.

Таким образом основной вывод, который я делаю - часто бывает так, что лучшую доходность показывают не самые популярные акции, которые постоянно "на слуху".

Глядя на эту историю, разумеется, я не смог обойти вниманием российский рынок.

IMOEX

Тут сразу нужно оговориться - акции многих компаний обогнали по доходности тот же Саратовэнерго. Но они вышли на IPO позже, а потому просто не имеют необходимой для расчетов 20-летней истории торгов.

Но конкретно здесь начинаются действительно глубокие рассуждения, которые по итогу можно будет (при желании) перенести на рынок США и топ акций в S&P 500 по доходности.

Как мы видим, безусловный лидер - это привилегированные и обыкновенные акции Сбера, показавшие рост за 20 лет на 66222% и 38743% соответственно.

Может показаться, что это какие-то неадекватные цифры из параллельной вселенной. Но если копнуть чуть глубже...

Тогда выяснится, чем обусловлен такой рост.

- Чистая прибыль Сбера выросла с 13,3 миллиардов рублей в 2000 до 1,3 (прогнозных) триллионов по итогам 2023, то есть почти в 100 раз (97, если быть точным).

Еще раз, для лучшего понимания: бизнес некогда Сбербанка, а нынче Сбера, за 23 года вырос в 100 раз.

Знал ли инвестор из 2000-го года, или, например, из 2008-го (на сильном обвале всего рынка), что когда-то, условно через 20 лет, бизнес вырастет в 100 раз, а акции следом на 66222%?

Я лишь об одном человеке знаю, который, якобы, держит до сих пор акции Сбера с 5 рублей за штуку (хотя своими глазами не видел его портфель).

Мое внимание привлекла не столько история роста стоимости акций Сбера, сколько именно кратный рост бизнеса в реальном выражении.

Разумный и дотошный инвестор, вероятно, будет поднимать всю историю становления и развития бизнеса, но я поступил проще.

Сбер у нас кто? Правильно, крупнейший банк в стране. В таком случае логичным было бы предположение, что бизнес первого в стране банка рос вместе с экономикой страны.

Вот что показала проверка гипотезы фактами:

С 7,3 триллионов в 2000-ом году ВВП России вырос до (прогнозных) 165 триллионов рублей в 2023.

Иными словами, Сбер, как первый и крупнейший банк в стране, пропустил через себя весь экономический рост, все становление других бизнесов, компаний, предпринимателей, да и физиков.

Впрочем, есть еще один фактор быстрого роста с низкой базы - это закрытие банков-конкурентов. В нулевых, кто еще помнит, было более 1200 банков. Сейчас 326, из которых только 225 имеют универсальную лицензию.

То есть клиенты плавно перетекали из других банков в тот же Сбер и сейчас количество активных клиентов подобралось к отметке в 108 миллионов (напомню, в России около 146 миллионов человек проживает).

Темные истории оставим в прошлом, сейчас речь не о них и эти уточнения лишь собьют с основной линии повествования. В данном случае я ищу не справедливости, но свежести взглядов.

Так вот, вернемся в нулевые. Сбер тогда зарабатывал около 15 миллиардов рублей в год. Смешные деньги, в полной мере отражающие размер российского бизнеса (вообще всего российского бизнеса) на тот момент времени.

И вот с этой низкой базы российская экономика начала расти и развиваться. Думаю, рожденные не позднее 90-х видели все происходившие преобразования и как сильно все менялось в последующие годы. Опять же, "хорошо ли плохо ли" - оставим за контекстом.

Я лишь хочу правильно выразить мысль. Суть ее в том, что Россия нулевых и Россия сейчас - это не одно и то же. Разница, примерно, в 55 раз. И Сбер в нулевых и Сбер сейчас (а также, читайте, Лукойл, Сургутнефтегаз, Газпром нефть и т.д.) - не одно и то же. Разница, примерно, в 100 раз.

Это не какие-то общие абстрактные цифры, а та история развития бизнеса, которую прошли Топ-овые у российского частного инвестора компании.

И вот наступил 2024 год. Все гадают - что же будет с банковским сектором, пострадает он от высокой ключевой ставки и если да, то как сильно?

Для меня же очевидно, что чтобы не происходило в 2024, а также в последующих годах, Сбер уже не вырастет в 100 раз на уровне бизнеса. Все эти возможности уже реализованы.

Ведь чтобы Сбер вырос в 100 раз, нужно чтобы экономика России, ВВП России, рос теми же темпами, как это было в период 2000-2023, что в принципе можно, но очень сложно себе представить.

Скажем, прогноз по росту ВВП в 2024 составляет 1,6%. Допустим даже, что аналитики фатально ошибаются, и экономика вырастет на 3,2% - это все таки не ежегодный прирост на 6-7% (т.е. на начальных этапах рост был значительно быстрее).

Исключая из расчетов роста ВВП инфляцию и девальвацию рубля, в сухом остатке остается потенциальный рост потребления населением (для чего нужен реальный рост зарплат, а не фейковые цифры Росстата и прочих организаций) и, собственно, производство, связанное в том числе с экспортом.

Меня интересует последнее - рост производства.

Импортозамещение, начавшееся с приходом новых санкций, пошло явно не по плану. Крупные компании профинансировали собственные разработки, но ряд отраслей столкнулись или с ростом цен из-за роста инвестиций на разработку и производство, или с недоинвестированностью.

Иными словами, я в рост внутреннего производства верю. При определенных стимулах и целях мы можем в какой-то степени повторить опыт Китая. Но пока слабо верится в бурный рост начиная с текущего момента.

И тут мы приходим к одному из промежуточных тезисов: крупнейшие российские компании, конечно, интересны с точки зрения дивидендной доходности, и имеют потенциал для роста бизнеса, но мы уже не говорим о росте в 100 раз с низкой базы.

При этом на рынке акций, при широком взгляде, бо́льшая часть эмитентов - это именно крупный бизнес с ограниченными возможностями роста.

Ситуацию могли бы исправить IPO и тот бум размещений, что начался в 2020-2021 и с ускорением продолжился в 2023. Но вот незадача - на IPO стремятся выйти те эмитенты, которые уже прошли цикл кратного роста и уже являются весьма крупными. Именно поэтому размещения проходят лишь на небольшую долю от компаний.

Скажем, один из последних примеров - Южуралзолото. Компанию в итоге оценили в 120 миллиардов рублей, размещено около 5-6% компании через дополнительную эмиссию.

Я, конечно, верю, что к 2028 году бизнес удвоится за счет планового роста добычи. Но удвоение не равно тому росту, который предшествовал IPO.

Основатель Positive Technologies, Юрий Максимов, очень любит вспоминать, как бизнес дошел до капитализации в 1 миллиард рублей, и как они потом "пробивали" этот потолок, чтобы выйти за 2 миллиарда. На IPO капитализация составила 58 миллиардов.

В 58 раз компания выросла, прежде чем вышла на IPO.

Опять же, я верю, что Positive Technologies за несколько лет как минимум удвоится. Но вряд ли бизнес вырастет еще раз в 58 раз.

Мотивация владельцев бизнеса понятна, и понятно, почему они стараются расти и развиваться при минимальном участии инвесторского капитала. Речь о другом.

Мы словно бы попали в смену эпох - бурный (именно бурный) рост с нулевых годов по 2024 уже закончился, возможности исчерпаны, а нового, что в потенциале может дать такую же доходность на длинном отрезке времени, вроде бы и не видно.

Запустилась, например, площадка для pre-IPO - Zorko. Провела всего одно размещение весьма сомнительной с точки зрения роста и конкуренции компании Hyper и все. Мосбиржа выкупила 5% площадки Zorko.

То есть даже эта новая площадка, ориентированная на pre-IPO других эмитентов, планирующая зарабатывать на этом деньги, не хочет пускать в свой капитал частных инвесторов, пока стоимость бизнеса еще слишком мала, а потенциал роста огромен. Убогая картина, честно говоря.

В итоге частный инвестор вынужден на каждом углу кричать о том, что "у меня есть деньги", чтобы получить возможность войти в растущий и развивающийся проект, а затем изучать всю юридическую базу, чтобы по пути в большое светлое его не кинули.

Да и в принципе текущему буму IPO мы обязаны не только и не столько растущим рынком и притоком физиков, сколько высокой ставкой ЦБ. В реальности при 16-ой ставке бизнес вынужден занимать под 30% годовых, что, очевидно, редко вписывается в рентабельность (говоря проще - бизнес на одни проценты по таким долгам будет работать).

Но фундаментально картина не меняется. Возьмем для примера самую быстрорастущую компанию из IT-сектора - Астра, IPO которой прошло в 2023 году.

Если смотреть на эту историю с инвестиционной точки зрения, а не спекулятивной - бизнес стоит очень дорого. Гораздо дороже средних значений для российского рынка и даже дороже, чем аналогичные компании в США.

Чтобы оправдать текущую стоимость, компании нужно два раза удвоить бизнес на уровне финансового потока, а затем еще сохранить потенциал будущего роста хотя бы в 30% в год. Покупая Астру сегодня мы, по факту, покупаем будущее по цене этого самого будущего.

Вот и получается, что выбор российского инвестора - это иллюзия выбора. Мы можем купить крупный сильный бизнес с хорошими дивидендами (и в таком случае большой вопрос, зачем вообще смотреть в сторону таких компаний, как ВТБ, Аэрофлот, Мечел и т.д. по списку проблемных), или бизнес, который удвоится-утроится в следующие годы, но по завышенной цене сейчас, словно бы этот рост уже случился.

Тут, кстати, я бы сделал отсылку как раз к рынку США. Ситуация там в целом схожая, но есть одно существенное отличие - байбеки. Регулярный выкуп акций с их последующим погашением, что автоматически увеличивает прибыль на каждую оставшуюся акцию.

В России настоящий байбек - редкие исключения. Чаще всего акции выкупаются под так называемые программы мотивации и вознаграждения сотрудников, которые в своей сути являются изъятием прибыли у большинства акционеров в пользу меньшинства.

Надеюсь, что со временем все это изменится, и мы все таки увидим молодые и перспективные компании на рынке (а их в России очень много), а также улучшение методов корпоративного управления (байбеки и дивиденды). Но пока этого не случилось и имеем то, что имеем, я задумался - а есть ли на российском рынке что-то, что в перспективе 20 лет имеет шансы вырасти хотя бы в 10 раз (хотя бы).

- Сказанное далее не является инвестиционной рекомендацией, а является продолжением рассуждений.

Лично я нашел одну единственную такую компанию - это Европейская электротехника.

Текущая капитализация у нее около 8 миллиардов рублей. При этом текущие 8 миллиардов - это производственные мощности и мозги. И то, и другое можно взрастить, причем мозгов нужно не так много (достаточно 2-3 центров разработки), а производственные мощности, имея капитал и регулярную прибыльность, построить и/или купить не представляется сложной задачей.

Одновременно с этим, компания работает на большом рынке (заказчики - все крупнейшие российские нефтегазовые компании), который постепенно вычищается от западного оборудования. То есть имеется потенциал для роста как внутри страны, так и на экспортном направлении.

Наконец, компания проводит регулярный настоящий байбек, растет без роста производственных мощностей и платит дивиденды. На горизонте в 20 лет это станок, производящий иксы прибыли.

Но есть нюансы, они же риски.

Прежде всего, чтобы вырасти в 10 раз, до 80 миллиардов капитализации, компании может и не надо что-то менять в управлении, но если замахиваться на что-то крупнее - потребуется снижение зависимости бизнеса от текущих владельцев, которые являются также директорами и главной движущей силой бизнеса.

Это хорошо, когда во главе компании стоят такие умы, но ум зависит от жизнеспособности "капсулы", в которой он сосредоточен. Чтобы бизнес мог расти и развиваться безостановочно, то есть чтобы бизнес получил условное бессмертие - требуется сменяемость управленческого состава.

Пусть на уровне владения изменится не многое и наибольшие доли по прежнему будут в руках текущих мажоритариев, главное, чтобы сменялся состав директоров и управленцев, которые с одной стороны не будут жестко привязаны к компании, но с другой стороны будут разделять идеи компании.

Создать такую структуру - нетривиальная задача, требующая больших затрат времени и сил. И обычно она реализуется в результате роста бизнеса.

Напрягает меня здесь то, что текущие владельцы в таких небольших компаниях уже не молоды, а бизнес сильно зависит от них и вообще сложно себе представить, кем и как бизнес будет развиваться дальше, после (тьфу-тьфу-тьфу).

В этом смысле, кстати, хорошо, что на Юрия Максимова наложили санкции и ему пришлось официально уйти с поста в Positive Technologies. По всем внешним признакам он все еще принимает самое активное участие в жизни компании, но у бизнеса появляются первые черты самостоятельности.

Иными словами, речь идет о наследственности на операционном уровне.

Аналогичным образом дело обстоит с вышедшим в 2023 на IPO ЕвроТранс,ом, хотя потенциал роста тут не такой большой и время, необходимое для такого роста, имеет более продолжительный характер. Плюс, кроме все тех же сложностей с управлением, одним, пусть и большим опытом текущих управленцев выдающихся результатов достичь не получится - требуется амбициозность и готовность выйти за пределы Московской области, что сопряжено с незнанием данного рынка (очевидно, что условия работы разительно отличаются по многим параметрам). Так что пока я смотрю на эту историю со сдержанным оптимизмом в рамках презентованной самой компанией стратегией развития.

Наконец, я допускаю, что на горизонте в 20 лет мы можем увидеть кратный рост бизнеса также вышедшей на IPO в 2023 году компании Мосгорломбард, но со множеством оговорок, на которых в данной заметке не хочется акцентировать внимание. Это все таки не детальный обзор на компании, а мысли общего характера (более глубокие обзоры по эмитентам я делаю в Telegram-канале).

В завершение этой части - можете написать в комментариях, какие компании по вашему мнению (и почему) имеют шансы вырасти в десятки раз на горизонте в 10-20 лет. А я тем временем двигаюсь дальше.

Обо всем и сразу

В этой таблице я собрал рублевую доходность разных классов активов в процентом сравнении год к году за 20 лет:

Для полной ясности:

- IMOEX - основной индекс Мосбиржи.

- MCFTR - индекс полной доходности Мосбиржи.

- 60/40 - портфель, где 60% составляют облигации, а 40% акции.

- Красные клетки - отрицательные значения.

Все возможные нестыковки с депозитами и недвижимостью объясняются усредненным значением (например, всегда можно на рынке недвижимости найти отличные варианты на 25-30% дешевле рыночной стоимости и с бо́льшим потенциалом роста стоимости).

На самом деле эта таблица является кладезем для личной аналитики. Вы можете изучить ее самостоятельно и сделать все необходимые выводы.

Я же опишу отдельные мысли и постараюсь сделать это короче, так как данная таблица вполне тянет на полноценную статью.

Начну со все той же недвижимости.

Человек, которого я считаю своим учителем в области финансовой грамотности и проводником в мир инвестиций, уже лет 15 живет с многодетной семьей на съемной квартире (причем это элитное жилье с большим метражом почти в центре Москвы) и все ждет обвала на рынке недвижимости, чтобы купить свое жилье.

Он вполне мог использовать возможности конца 2019-2020, льготную ипотеку и т.д., но продолжает настаивать на формуле справедливой стоимости недвижимости и что сейчас (а "сейчас" у него уже лет 10 длится) недвижимость переоценена и стоит неадекватно дорого.

Признаюсь честно, в период 2017-2019 я разделял его мысли и жил на съемной квартире (хотя у меня была инвестиционная недвижимость в другом городе). Но потом отказался от этой идеи, как отказываются от вредной привычки.

Ждать 20 лет обвала на рынке на 30-40%, когда бо́льшую часть времени на данном отрезке стоимость растет и порой растет очень сильно - странное занятие из разряда попытки переспорить объективную реальность.

Да и не было за 20 лет такого, чтобы недвижимость в общей рыночной тенденции теряла более 10% (хотя возможностей купить отличный объект дешевле было множество в каждый кризис, включая 2020-ый и 2022-ой).

Следующее, на что я обращаю внимание - это золото, которое в сравнение с парой рубль-доллар держится лучше.

За 20 лет рубль укреплялся к доллару 5 раз, то есть 25% времени. Золото теряло в цене только три раза, так как отрицательная валютная переоценка компенсировалась ростом стоимости драгоценного металла на глобальном рынке (в долларах).

В частности, мне еще больше стали интересны золотые облигации, которые к указанным значениям добавляют +5,5% купонной доходности (из расчета стоимости золота за период накопления купона рублевая доходность меняется в большую или меньшую сторону, в зависимости от роста или снижения стоимости золота в долларах и валютного курса как прокси на стоимость золота в рублях соответственно).

Также, я еще больше укрепился в намерении и далее владеть, а по возможности докупать замещающие облигации Газпрома с погашением именно в 37 году:

- Во-первых, 75% времени рубль все же слабеет к доллару;

- Во-вторых, чем дальше год погашения, тем больше вероятность не попасть на отрицательную валютную переоценку в год погашения (можно продать за несколько лет до погашения, на очередной волне кризисной паники).

Наконец, последний мой вывод, который я хотел бы описать в этой статье - не стоит бояться коррекции и даже обвала на российском рынке.

Я избежал коррекции в 2017-ом, удачно закупившись на дне, избежал обвала в 2020-ом, продав все акции еще в середине 2019-го, но попал в обвал 2022-го, хотя о том, что такое событие случится - писал еще с начала 2021-го, несмотря на весь хейт и усмешки "свидетелей роста".

Тем не менее, от продажи меня останавливало именно это понимание, что большую часть времени рынок растет.

По факту коррекция и даже обвал внутри года может иметь такие очертания:

То есть рынок будет весь год корректироваться, но выйдет в значения выше нуля.

При этом отдельные акции могут вовсе не замечать общей коррекции или быстрее отыгрывать восстановление.

С другой стороны, до 2023 года я сторонился рынка облигаций, считая его неинтересным (и был прав, так как ежегодно в акциях получал бо́льшую доходность).

Но сейчас, имея перед глазами все вышеописанное, понимаю, что особого резона залезать в риск на 100% просто нет.

Например, на 2024 год большинство аналитиков прогнозируют рост всего рынка в среднем на 15-25%. С точки зрения инвестиционной мат.части акции - это самый высоко-рисковый актив после недвижимости, депозита и облигаций с фондами ликвидности.

И, получается, что я беру максимальные риски ради максимум 25% доходности?

Я в целом согласен с мнением аналитиков и сам уже не раз описывал сценарий на 2023-2024 как я его вижу (в рамках 5-волнового цикла), но я не исключаю при этом рисков резких рыночных движений на внутренних и внешних факторах. И текущая потенциальная доходность явно эти риски не оправдывает.

Вообще, с учетом вышесказанного о смене эпох (как я это назвал) и о дальнейших перспективах, которые явно отличаются от периода 2000-2023 уже высокой базой и развитостью отраслей, реально интересным российский рынок становится как раз таки во времени кризисов и обвалов, потому что только тогда он дает высокую потенциальную доходность, при том, что риски реализуются в моменте (то есть как бы аннулируются).

В общем, в завершение я хочу сказать, что пересмотрел свою инвестиционную стратегию и теперь все больше склоняюсь к стратегии 60/40 с возможностью менять пропорции в зависимости от рыночных условий.

Я мог бы еще бесконечное количество раз перечитывать свою же заметку и расширять ее смысловое наполнение, поскольку как уже сказал - представленная инфографика очень информативна на эти самые смыслы. Но на этом, пожалуй, закончу, и позволю вам все остальные выводы сделать самостоятельно.

Мой Telegram-канал для тех, кому интересно.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

P.S. С вас в комментариях идеи публичных компаний, чей бизнес может вырасти в десятки раз на горизонте в 10-20 лет.