Всем привет!

Продолжаю подводить итоги года, в этот раз только про инвестиции. Первая часть тут, но там больше про личные финансы, а не про инвестирование:

После бурного 2022 года для российских инвесторов 2023 выдался относительно спокойным, по крайней мере для большинства (мои сочувствия тем, кто попал под блокировки на СПБ-бирже). Доходность тоже оказалась впечатляющей, хотя казалось бы ничего ее не предвещало, да я и сам в начале года думал, что будет унылый боковик на пост-мoбилизационных ценах, а вон оно как вышло - рынок прибавил с учетом дивов больше 50%.

Где-то уже к осени стало понятно, что те, у кого хватило твердости яиц и крепости нервов не распродать все в 2022 и потихоньку докупаться получат по итогу хороший профит. Понятно, что еще далеко ничего не закончилось, но в целом за год оптимизма по ситуации в целом прибавилось много. Ну а те, кто понял это только летом-осенью и начал покупки по тогдашним ценам скорее всего получат скромную доходность в краткосрочной перспективе.

Реализация планов

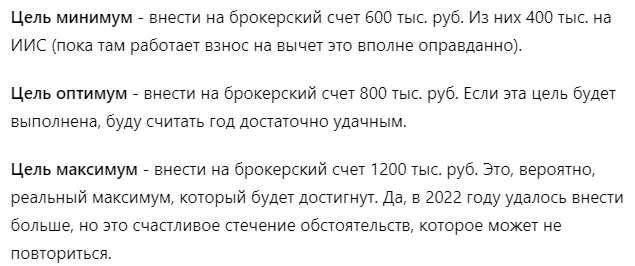

Инвестиционные планы на 2023 год выглядели вот так:

Потом я их корректировал в сторону увеличения, в итоге за 2023 год удалось отправить на инвестиции (с учетом вкладов на Финуслугах) аж 1900 тыс. руб., что сильно больше, чем планировалось. Я прям очень собой доволен))

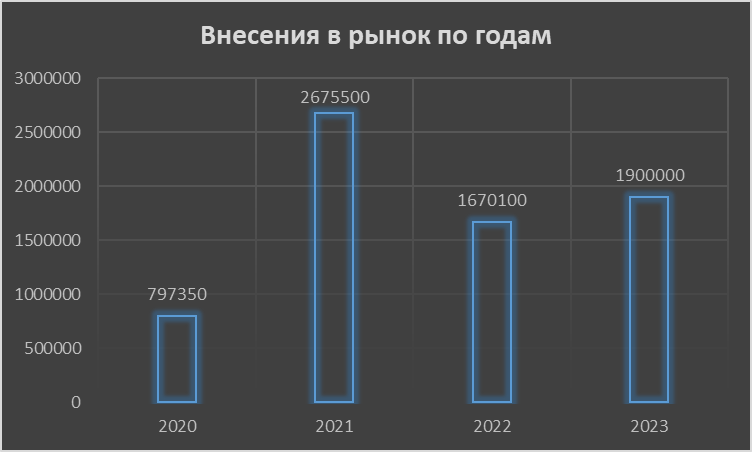

Вообще взносы в рынок по годам выглядят вот так:

Взносы растут примерно вместе с доходами, процент сбережений колеблется на одном уровне в пределах 40-45%, в 2023 году он составил 44%. В целом все ок, но в некотором плане попал в "ловушку потребления" - расходы увеличиваются вместе с доходами, что обесценивает прежние результаты инвестиций, ведь для аналогичного результата (обеспечения финансовой независимости) теперь требуется куда больше денег. Хотя это вызвано не столько инфляцией и повышением уровня жизни, сколько изменением жизненных обстоятельств.

Результаты инвестиций

С одной стороны - все шикарно, впечатляющий рост капитала:

С другой стороны, если считать не в рублях (покупательная способность которых все время падает), а в годовых расходах, то есть с учетом фактической личной инфляции, то картина получается вот такой:

Вроде все хорошо, за год располагаемый капитал увеличился вдвое (а по моему консервативному плану он должен в среднем расти на 1 годовой расход в год), но не стоит забывать, что:

- год был очень удачный для рынка;

- удалось внести очень много денег "в рынок"

- несмотря на это прибавилось только 1,2 годовых расхода;

- хаи 2021 года по прежнему далеко (впрочем, это статистическая аномалия по причине того, что в тот год не было крупных покупок/расходов и потому годовые расходы оказались минимальны).

Короче, надо работать в сторону того, чтобы расходы не росли сильно быстрее официальной инфляции, иначе я так никогда не достигну нужного размера капитала несмотря ни на какие вложения.

Если же смотреть не на размер капитала, а на размер денежного потока (дивиденды, купоны, выплаты от фондов недвижимости), то тут прогресс не выглядит впечатляющим:

Рост выплат сильно меньше размера капитала (да и вообще очень мал для такого капитала), но этому есть свои объяснения:

- я в значительной степени инвестирую через фонды, которые дивы и купоны сразу реинвестируют;

- закрылся ПНК-Рентал, который давал весомую часть денежного потока;

- не отбираю целенаправленно дивидендные истории, предпочитаю инвестировать широким рынком.

В целом считаю денежный поток второстепенным показателем, который мало отражает реалии (да я в нем пока и не нуждаюсь), но так как многие любят оценивать результаты именно по нему, считаю его тоже. В целом, если продать все фонды и золото и пропорционально вложить в отдельные бумаги, он будет больше примерно втрое - но я так не делаю, так как нет желания платить налоги со всех выплат.

Распределение активов

Фактически оно сейчас выглядит вот так:

А вот внутри консервативной часть есть значительные отклонения от плана: должно быть поровну разных видов облигаций и недвижимости, но сейчас преобладают рублевые облигации с постоянным купоном (это было осознанное решение, так как сейчас ставка высокая и я их докупал):

Если же брать акции, то там распределение вот такое:

Сами фонды держу вот такие:

Разные фонды беру преимущественно с целью диверсификации по управляющим компаниям, ну мало ли что (пример Финекса свеж в памяти, хотя ее фонды пали совсем по другим причинам, не зависящим от управляющей компании).

Портфель из отдельных акций лучше представить табличкой

Количество эмитентов за год чуть уменьшилось (продал Таттелеком, ОГК-2, Саратовский НПЗ, ТГК-1, Россети Волга), но зато добавил Совкомфлот, Позитив, Ленэнерго-префы. Количество самих акций потихоньку растет, все это хозяйство уже действительно напоминает мини-пенсионный фонд, а не просто портфельчик акций).

Выводы

Этот год был отличный, а будущего никто не знает, и в этом вся суть инвестиций, премию дают только за риск, но если вы его грамотно распределяете, то с ним можно мириться и в итоге с большой вероятностью получить больше, чем в безрисковых активах, поэтому лично я буду продолжать инвестировать несмотря ни на что (вот конкретно сейчас кажется, что все слишком дорого, а проценты на вкладах такие сладкие, но нет, продавать ничего не буду).

Если интересно, вот подведение итогов за предыдущий год, тогда все выглядело куда грустней:

А вы уже подвели итоги инвестиций за прошедший 2023 год?