Однажды, лет 40 назад, американским властям пришла в голову мысль, что либерализация финансовой сферы это прекрасная идея. Это соответствовало господствующим в те годы идеям, что рынка в экономике много не бывает. И действительно, почему бы не дать людям возможность честно заниматься бизнесом и не тормошить их почем зря? Государству не следует сильно ограничивать банки в выдаче кредитов и уж тем более не стоит сильно давить на предпринимателей всевозможным антимонопольным законодательством, налогами и регулированием трудовых стандартов. Позвольте богатым зарабатывать деньги, которые они начнут вкладывать в производство и увеличивать благополучие широких слоев населения!

Увы. Подобные представления привели к мировому финансовому кризису 2008 года — самому мощному кризису начала двадцать первого века. Ну, не считая ковидокризиса, конечно.

Всё новое - это хорошо забытое старое

Кризис ипотечного кредитования в США, который перерастет в мировую рецессию, не является чем-то новым. Всё это мы уже видели ещё в 80-90-е годы.

Рецессия ранних 90-х годов

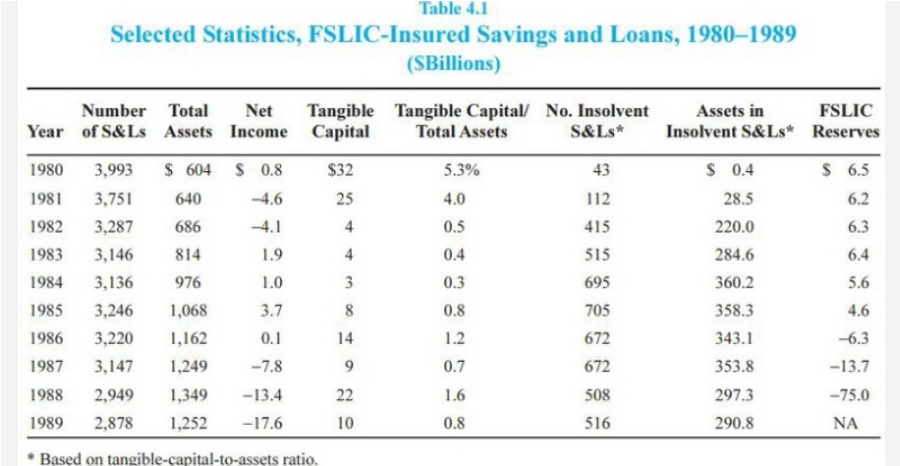

Исторически сложилось, что в Соединенных Штатах выдачей жилищных кредитов занимались так называемые ссудо-сберегательные ассоциации. В 1932 году на фоне Великой депрессии государство всерьез взялось за их регулирование, при этом предоставляя им кредиты. Это сделали с целью обеспечения доступной ипотеки для американцев. Регулирование деятельности финансовых организаций в целом было довольно жестким. Они не могли повышать процентные ставки по кредиту выше определенного уровня, а также выплачивать проценты по вкладам до востребования.

Постепенный рост процентных ставок в связи с активизацией экономической активности (в условиях чего банки стремились обходить запреты на кредитования) и последующий нефтяной кризис, который поставил под удар жизнеспособность многих кредитных организаций, привели к ослаблению регулирования в этой сфере в 1980 году. Потолок процентных ставок отменили. Ссудо-сберегательные ассоциации могли выплачивать вкладчикам любые проценты. Очередная волна дерегулирования прошла в 1982 году, когда стало ясно, что предыдущие меры не спасли финансовый сектор. Теперь ассоциации могли практически не оглядываться на соотношение объема выдачи кредитов и собственных активов. Подстегиваемые жаждой рискованной, но высокой прибыли, ассоциации инвестировали в рискованную недвижимость и мусорные облигации. Начался настоящий спекулятивный бум, который, как водится, сопровождался мошенничеством:

Типичная мошенническая схема состояла в том, что два партнера вступали в сговор с оценщиком, чтобы купить землю с использованием кредитов ассоциаций и продать ее, чтобы получить огромную прибыль. Партнер 1 купит участок по его оценочной рыночной стоимости. Затем дуэт вступит в сговор с оценщиком, чтобы переоценить его по гораздо более высокой цене. Затем участок будет продан Партнеру 2 с использованием кредита ассоциаций, по которому затем объявляют дефолт. И партнеры, и оценщик разделят прибыль. Некоторые ссудо-сберегательные ассоциации знали о таких мошеннических транзакциях и допускали их.

К 1985 году активы ассоциаций выросли почти на 50%; они росли гораздо быстрее банков. Законодатели некоторых штатов позволили им инвестировать в спекулятивную недвижимость. Тем не менее, по состоянию на 1985 год минимум две из пяти ссудо-сберегательных ассоциаций были убыточными. Явный признак надувшегося экономического пузыря. В конечном счете, быстрый рост сменился кризисом. Разорились сотни и тысячи организаций ипотечного кредитования, утягивая за собой другие отрасли экономики, например, офисное строительство.

Немало проблем обозначилось в сфере финансов в других странах мира в те же самые годы. Волна дерегулирования банков в Швеции, Финляндии, Австралии, Латинской Америке также подточила финансовую стабильность. Всё проходило по удивительно похожей схеме: банки расширяют свои возможности для кредитования, чем и начинают активно заниматься, надувая экономический пузырь.

Другим источником кризиса были не только чисто внутренние, но и внешние потоки капиталов. Так, в Мексике и Венесуэле в результате либерализации внешней торговли, банковской приватизации и облегчения условий ведения бизнеса для иностранных инвесторов произошел резкий переток капитала в эти страны. В то же время, ослабление финансовой регуляции банковского сектора сыграло во время кризиса негативную роль, поскольку банки не были стеснены в условиях выдачи кредита всем желающим:

Четыре тематических исследования показывают, что банковский сектор Венесуэлы, Мексики, Аргентины и Бразилии пережил период быстрой либерализации и дерегулирования. Открытие экономики также вызвало прилив новых кредитов. Однако банковский надзор не успевал. Это сделало различные банковские секторы очень восприимчивыми к внешним шокам. В случае Венесуэлы внешний шок был вызван падением мировых цен на нефть. Внешний шок Мексики был вызван резким изменением политики Федеральной резервной системы США. Аргентина и Бразилия пострадали от потрясений, связанных с мексиканской девальвацией.

Вот и готов очередной пузырь.

Схожие процессы происходят и в Японии. Отчет МВФ указывает, что причины кризиса японской экономики на рубеже 80-90-х годов лежат, кроме прочего, в обширном дерегулировании финансового сектора. Сюда входит ослабление контроля над процентными ставками по срочным вкладам, более свободный доступ к рынку корпоративных облигаций и создание рынка коммерческих бумаг в 1987 году. Ещё один экономический пузырь!

В конечном счете, всё это переросло в рецессию. В условиях господства вышеперечисленных экономических доктрин мало кто связывал рецессию с резкой и избыточной либерализацией финансовой и торговой сферы.

Упомянутый отчет МВФ по Японии появился только в 2000 году, а одно из американских исследований 1993 года, которое обозначило причины кризиса, так сказать, по горячим следам, не восприняли всерьез. Гораздо более распространенным объяснением кризисов для той эпохи было представление о внешних непредвиденных обстоятельствах, которые отклоняют экономику от заданного курса. Например, что Война в Персидском заливе, которая резко подняла цены на нефть, спровоцировала изменение поведения потребителей и вызвала мировую рецессию. Или что восстание сапатистов в Мексике подорвало доверие иностранных инвесторов к стране и они поспешно вывели свои капиталы.

Эти объяснения лишь дополняют общую картину. Перечисленные события стали не причиной кризиса, но их триггером. В качестве аналогии можно привести человека с ослабленным иммунитетом, который может получить тяжелое заболевание от простой прогулки под дождём. Более того, мы видим, что предпосылки для экономического кризиса на самом деле сложились далеко не только в США, но и в других регионах мира, в том числе в развитых экономиках.

Рецессия 90-х годов хотя и ударила по развитым странам, приведя к безработице (а где-то и к массовым беспорядкам) и прочим нехорошим вещам, в целом осталась без особого внимания. Во-многом это связано с её относительной мягкостью. Сильнее всего пострадала Финляндия, но последствия кризиса в этой стране серьезно усугубились распадом СССР, так как Советский Союз был важным торговым партнером финнов.

Азиатский кризис 1997 года

В 1985 году американцы, обеспокоенные укреплением собственной валюты (что создавало проблемы для американских экспортеров, ибо цены на их товары выросли), призвали ведущих финансовых игроков мира в лице Японии, Британии, Германии и Франции способствовать сокращению торгового дефицита США и снизить курс доллара по отношению к иене и немецкой марке через продажу их долларовых резервов. Соглашение, где стороны договорились о снижении курса доллара, получило название «Plaza Accord». С одной стороны, это привело к укреплению японской иены, что создало проблемы уже для японских экспортёров и повлияло на японский кризис в 90-е годы.

С другой стороны, будучи странами-экспортерами, страны Восточной Азии старались поддерживать заниженный курс своих валют, а также фиксированный курс привязки к американскому доллару. Кроме того, либерализация торговли и финансов (с. 80) привела к резкому росту иностранных инвестиций в азиатский регион.

По мере обратного укрепления доллара (что неизбежно для центра мировой валюты), азиатским странам становилось все сложнее поддерживать существующий валютный курс. Первым не выдержал Таиланд, отменив привязку своей валюты к доллару. Это спровоцировало кризис, который перекинулся на другие азиатские страны, проскочил через Россию дефолтом 1998 года и финишировал кризисом 1999 года в Аргентине.

Кризис усугублялся действиями Международного валютного фонда, который советовал правительствам азиатских стран ввести жесткую экономию, не позволяя им расходовать столь необходимые для поддержки экономики финансы. Бывший в те годы глава Всемирного банка Джозеф Стиглиц комментировал это так:

Я думал, что это ошибка. Во-первых, в отличие от стран Латинской Америки, страны Восточной Азии уже имели профицит бюджета. В Таиланде у правительства были такие большие профициты, что они фактически лишали экономику столь необходимых инвестиций в образование и инфраструктуру, которые необходимы для экономического роста. К тому же страны Восточной Азии уже проводили жесткую денежно-кредитную политику: инфляция была низкой и падала (В Южной Корее, например, инфляция составляла вполне приемлемые четыре процента).

Редкие голоса критиков безудержного рынка вновь не вразумили экономический мейнстрим. Азиатский кризис нанес урон развивающимся странам, но едва ли коснулся развитых. Нужно было нечто более серьезное. То, что смогло бы привлечь внимание академических кругов и широкой общественности к проблеме негативных последствий рыночной либерализации. Это и произошло в 2008 году.

Великая рецессия

Казалось, экономическая ситуация стабилизировалась. Богатые на кризисы 90-е закончились. Однако причины предыдущих кризисов так никуда и не исчезли.

В 1999 году принимается Закон Грэмма-Лича-Блайли, который значительно расширяет полномочия банков. Теперь банки могли создавать целые конгломераты и совмещать функции одновременно инвестиционных (привлечение капитала на рынках для других компаний или правительства, посредничество при проведении финансовых операций) и коммерческих (кредитование юридических и физических лиц) банков. В свою очередь, Закон о модернизации товарных фьючерсов 2000 года подтвердил, что внебиржевые сделки в США не будут подвергаться государственному регулированию. В 2004 году произошла реформа «правила чистого капитала», которая ограничивала торговлю ценными бумагами исходя из наличия ликвидных активов того или иного брокера-дилера. После 2004 года крупным банкам (чей чистый капитал составлял не менее пяти миллиардов долларов) разрешили игнорировать установленное правило, что привело к росту их долговых обязательств, стремительно опережающих возможность выплаты по ним. В то же время привязка денежных бонусов менеджерам исходя из роста активов их финансовых организаций стимулировала высокорисковые финансовые операции (с.178).

Наконец, понижение процентной ставки после кризиса доткомов 2001 года также стимулировало банковские кредитования. Добавьте к этому расцвет теневого банковского сектора, который вообще не подвергался какому-либо регулированию со стороны правительства. В результате, финансовая система США стала крайне неустойчивой, а регулирующая роль правительства и ФРС значительно ослабла.

Тем временем, в мировой экономике сложилась ситуация, когда превышение экспорта над импортом (и наоборот) стало обычным делом для различных стран. У быстро развивающихся стран-экспортеров, (преимущественно азиатских) накопились избыточные капиталы, которые искали своего применения на мировых рынках. Предприниматели были готовы вкладываться туда, где можно было бы получить наибольшие прибыли как можно более скорым путём. Не удивительно, что капиталы двинулись именно в Соединенные Штаты, как в страну с наиболее свободным финансовым рынком.

Правые критики утверждают, что главной причиной кризиса были политики-популисты, которые обещали американцам доступное жильё. И действительно, в ещё в 90-е годы американское правительство продвигало деятельность ипотечных агентств типа «Fannie Mae» и «Freddie Mac», которые предоставляли доступную ипотеку американским гражданам. В том числе по так называемому «субстандартному» кредитованию для домохозяйств, у которых могут возникнуть затруднения с выплатой кредитов. В защиту государства можно сказать, что жилищная политика происходила в условиях сокращающейся роли регулирующих органов. Это служит аргументом в пользу усиления государственного вмешательства и повышения качества надзорных органов, а не его дальнейшего сокращения. Яркий пример деградации регулирования финансовой сферы иллюстрирует данный отчёт:

В период с 1997 по 2005 год количество отчетов о подозрительной активности, связанной с мошенничеством с ипотечными кредитами, увеличилось на 1411%. В 2006 году данная тенденция сохраняется: в течение первого квартала было подано 7 093 отчета о подозрении в мошенничестве с ипотечным кредитом, что на 35% больше, чем в первом квартале 2005 года.

Кроме того, стремление приобрести собственное жильё было характерно для американцев само по себе, на что, в свою очередь, откликнулись власти. Разве ж это плохо?

Проблемы на американском рынке ипотечного кредитования проявились ещё в 2005 году, когда цены на жильё замедлились и стабилизировались к концу следующего года. А уже в 2007 они рухнули. Ипотечный кризис в США официально начался. Он сопровождался падением цен на жильё, ростом невыплат по ипотеке, банкротством ипотечных организаций, американским экономическим кризисом, который вскоре стал мировым. Страны Европы, испытывавшие схожие (хоть и менее ярко выраженные) экономические проблемы, также захлестнул кризис, уже из Европы перекинувшись на Россию, Ближний Восток, Азию.

Причины кризиса 2008 года были донельзя похожи на причины двух предыдущих. Свою роль сыграла либерализация торговли и финансового сектора, что расшатало мировую экономическую стабильность. Однако если раньше эти факторы игнорировались, то масштабность нынешнего кризиса возродила дискуссию о роли государства в экономике.

Crisis Management

Как показывает статистика, мировой кризис 2008 года оказался одним из самых разрушительных со времен Великой депрессии. Неспроста его назвали «Великой рецессией». Резко снизились доходы населения и усугубилось их неравенство (с.72-72, 75):

Между 2005 и 2009 годами среднее афроамериканское домохозяйство потеряло 53% своего состояния — при том, что среднее домохозяйство белых американцев потеряло всего 5%, а среднее домохозяйство испаноговорящего — 66%. Понизился и собственный капитал обычных белых граждан — в 2009 году он составил $113 149, то есть за четыре года уменьшился на 16%.

***

Растет доля американцев, еле сводящих концы с концами, — они попадают в разряд бедных. По последним имеющимся данным, доля таких людей в 2011 году составила 15% против 12,5% в 2007 году.

Итак, уже в 2007 году поступили первые сообщения о банкротствах крупных ипотечных организаций и банков, которые утягивали за собой всех остальных не только в Штатах, но и во всём мире. Одним из крупнейших пострадавших банков стал «Lehman Brothers». Его банкротство с продажей иностранных активов в пользу японцев и британцев поставило под угрозу всю финансовую систему США. В результате краха «Lehman Brothers» американское правительство решило действовать с помощью прямого вмешательства. Помимо снижения ключевой ставки был принят Закон о чрезвычайной экономической стабилизации, который создавал специальную программу по выкупу «токсичных» (значительно упавших в цене и невыгодных для продажи) активов у ипотечных организаций и банков. Для этой цели из бюджета было выделено порядка 700 миллиардов долларов, но пару лет спустя сумму пересмотрели до ~430 миллиардов. В том же году предпринята попытка стимулирования экономики за счёт налоговых льгот трудящимся для повышения платежеспособного спроса. В результате кризиса большую популярность приобрело выражение «Too big to fail» (слишком большой, чтобы обанкротиться), когда государство в целях предотвращения социального кризиса оказалось вынуждено вытаскивать финансовый сектор из долговой ямы.

Финансовой поддержкой предполагалось спасать крупные автомобильные корпорации типа «Дженерал Моторс» и «Крайслер». В 2009 году принят акт о восстановлении и реинвестировании, предписавший рост трат на социальную защиту: выплата пособий, расходы на образование, продуктовые талоны, расходы на здравоохранение, налоговые льготы на физических и юридических лиц, жильё и тому подобное. Кроме того, огромные средства были выделены на стимулирование экономики в виде постройки и модернизации транспортных сетей, инфраструктуры, муниципальных объектов и многое-многое другое.

Подобные практики использовались не только в Штатах. Например, Британия выделила около 500 миллиардов фунтов стерлингов на спасение своих банков, а затем и весь Евросоюз принял меры, направленные на стимулирование собственной экономики и поддержание уязвимых слоев населения. Независимо друг от друга то же самое сделали и страны Азии. На саммитах G20 развитые страны приступили к координации мер по выходу из кризиса путём глубоких реформ собственной финансовой системы.

Последствия кризиса: выученные и не выученные уроки

Сложилась интересная ситуация. Правительства всех стран мира вцепились в лучшие антикризисные практики, что были разработаны за все время существования экономической науки, как за последнюю соломинку. Вновь оказалось, что слаборегулируемый рынок ведет к мощным кризисам, прямо как во времена Великой депрессии. И вновь оказалось, что кейнсианские рецепты экономического регулирования в виде расширения госрасходов, программ общественных работ, налоговых льгот и усиления государственного надзора за частным сектором показали свою (относительную) эффективность. С началом мирового финансового кризиса возникло понятие «кейнсианского возрождения», резко выросла популярность кейнсианских подходов к экономическому анализу. Всё это сопровождалось активными дебатами в среде экономистов и политиков.

Правые критики называли комплекс мер по спасению экономики «Лимонным социализмом», призывая позволить рынку самому очистить себя от неэффективных компаний, опасаясь, что кейнсианское стимулирование экономики обернется ростом инфляции (чего, впрочем, так и не произошло).

Левые критики же обращали внимание на тот факт, что в процессе спасения экономики интересы корпоративных элит все ещё оставались в приоритете, а менеджеры высшего звена не понесли заслуженного наказания (c.131):

В некоторых кругах настолько укоренилось это шизофреническое понимание справедливости, что в начале Великой рецессии официальный представитель администрации Обамы с серьезным лицом заявил о необходимости выплаты бонусов АIG (American International Group) даже тем, кто привел компанию к долговому обязательству в $182 миллиарда, потому как эти выплаты являются священной обязанностью выполнения условий контрактов; минутой позже он посоветовал работникам автомобильной промышленности согласиться с условиями пересмотренных контрактов, которые предусматривали фактически серьезное уменьшение их доходов.

Несмотря на меры государственной поддержки, последствия кризиса оказались серьезными. Впрочем, сторонники государственного вмешательства настаивают, что «программы спасения» помогли Штатам смягчить рецессию. На этом также сошлось большинство видных американских экономических экспертов того периода. Без мер государственной поддержки, которые развитые страны приняли почти одновременно, кризис 2008 года мог оказаться куда более фатальным для мировой экономики.

Вскоре власти США приняли меры по усилению финансового регулирования специальным актом. Были созданы особые структуры для контроля за финансовыми рисками и формирования рыночной дисциплины, дабы банки больше не рассчитывали на протекцию государства в случае кризиса. Кроме того, внебиржевые сделки теперь интегрировались в единую систему финансового регулирования. Наконец, Правило Волкера ограничило участие американских банков в операциях купли-продажи ценных бумаг на собственные средства, изначально предназначенные для покрытия обязательств перед клиентами. Всё это способствовало восстановлению финансовой стабильности в стране.

Однако кризис имел не только экономические, но и политико-идеологические последствия. Подробнее об этом сдвиге я писал тут. Неолиберальная идеология получила серьезный удар. Доктрина эффективности свободного рынка стала подвергаться сомнениям со стороны населения, политиков и экономистов. Например, свежие опросы общественного мнения демонстрируют явный социальный запрос на более справедливую экономическую систему.

Если раньше прорыночную идеологию поддерживали даже эсдеки, то после 2008 года ситуация изменилась. Их риторика заметно полевела (с.16-19, с.10-15). Всё громче звучат призывы вернуться к забытым социал-демократическим ориентирам. Лейбористскую партию Великобритании возглавляет левое крыло, сперва во главе с Милибэндом, а затем и с Корбиным, а в предвыборном манифесте 2017 года появились пункты о национализации, отмене платного высшего образования, увеличения прогрессивной шкалы налогов на доходы богатых и прибыль корпораций. В 2019 году к этому добавится амбициозная программа строительства жилья. В президентских праймериз Французской Соцпартии 2017 года победу одержал представитель левого крыла Бенуа Амон. Похожие процессы происходят и в СДПГ (с.18). Показателен и взлет популярности известного американского «левака» Берни Сандерса, а также полевевшая риторика Прогрессивного альянса (крупнейшее объединение социал-демократических партий) в связи с кризисом уже 2020 года.

Отсюда же растут ноги у эволюции взглядов известного экономиста-реформиста Тома Пикетти и роста популярности «левацких» экономических теорий вроде ММТ. Труды знаменитых экономистов (а у некоторых даже есть нобелевка) типа Скидельского, Кругмана, Раджана, Стиглица, Милановича, Ха Джун Чхана, посвященные критике доктрины нерегулируемого рынка и/или апологетике государственного вмешательства, становятся все более популярны. Своеобразной кульминацией «массового покаяния» неолиберального мейнстрима стало выступление бывшего главы МВФ в 2011 году. Он заявил, что господствующая долгое время политика, направленная на превознесение свободного рынка, оказалась глубокой ошибкой. Пусть запоздало и несколько сдержанно, но в 2016 году эксперты МВФ окончательно признали, что неолиберальная политика принесла немало проблем для экономического развития многих стран мира.

Многие критики неолиберализма полагают, что принятые меры государственного регулирования оказались недостаточны. Противоречия, породившие кризис 2020 года, можно проследить за годы до его наступления. Коронавирус, а затем и взаимные санкции России и Запада в результате [ДАННЫЕ УДАЛЕНЫ], лишь усилили наметившуюся рецессию. Впрочем, теперь и государства стали вести себя более уверенно, расходуя значительно больше средств на восстановление экономики и даже прибегая к национализациям на фоне актуальных событий.

Всё это было бы невозможно без мощного сдвига в сознании как простых граждан, так и политиков и экономистов. Сдвиг этот, как это уже было в истории не раз, произошел благодаря краху прежней экономической модели в результате кризиса 2008 года. В двадцатом веке для доминирования социал-демократического, кейнсианского консенсуса, потребовались две мировые войны и одна Великая депрессия. Что же для этого понадобится в веке двадцать первом?

Автор: Федор Яковлев.