Эмитенты возвращаются на рынок после праздников. СибАвтоТранс готовит выпуск на 400 млн руб. 18 января. Редко смотрел на эмитентов с рейтингом ниже ruBBB. Небольшой дайджест ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

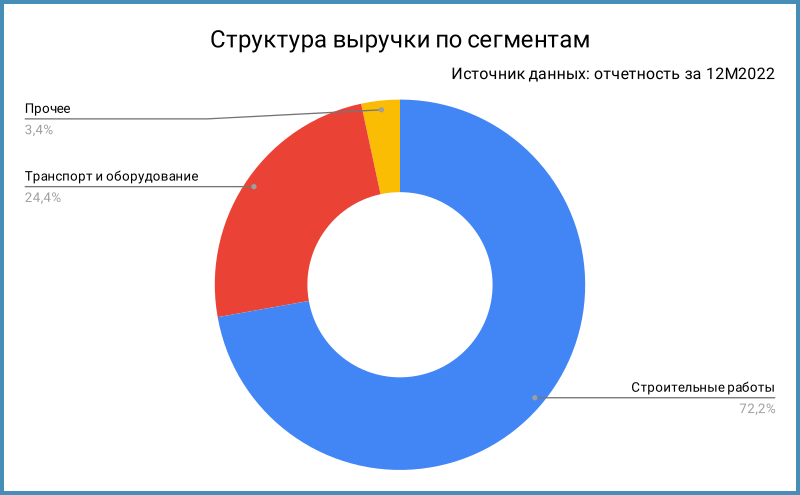

Эмитент: СибАвтоТранс

СибАвтоТранс работает генеральным подрядчиком Газпромнефти в Ямало-Ненецком автономном округе. Компания проектирует и строит ЛЭП, готовит строительные площадки, ведет земляные работы, готовит строительные объекты, выполняет работы по изготовлению, бурению и погружению свай, предоставляет строительную, грузоподъемную и спецтехнику.

Приходится 72,2% выручки на строительные и инженерные работы по итогам 2022 года. Транспорт и оборудование занимают 24,4%: деятельность грузового автотранспорта, аренда грузового автотранспорта, аренда и лизинг оборудования.

Эмитент не публикует отчетность по МСФО, поэтому проведу оценки по данным РСБУ за 9 месяцев 2023 года:

- Выросла на 24,5% выручка к аналогичному периоду 2022 года

- Увеличилась на 27,9% себестоимость, валовая прибыль выросла на 21%

- Росли меньшими темпами управленческие расходы: +12,9%

- Результат: увеличение на 73,7% прибыли от продаж

- Достигли 25,3 млн руб. проценты к уплате: прошли выплаты по 2 выпускам облигаций

- Чистая прибыль выросла в 3,7 раз до 22,5 млн руб.

- Долг вырос до 400 млн руб.: компания разместила 2 выпуска облигаций в 2023 году на 400 млн руб. Не учитывал лизинговые обязательства

- Чистый долг/EBIT LTM: 7,1

- Компания планирует занять 400 млн руб. в январе. Это увеличит долг до 800 млн руб. Компания дополнительно заплатит 56,8 млн руб. процентов в 2024 году, общая сумма достигнет 121,7 млн руб. Вырастет чистый долг/EBIT LTM, но итог будет зависеть от результатов 2023 года

Кредитный рейтинг: BB-|ru| от агентства НРА. НРА обращает внимание на низкую рентабельность и отрицательный свободный денежный поток по итогам 1 полугодия 2023 года.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: СибАвтоТранс

На бирже торгуются 2 выпуска на 400 млн руб., которые выпустили в 2023 году. Бумаги с амортизацией.

Первые амортизационные выплаты начнутся в 2025 году. Пиковые значения выплат по телу приходятся на 2026 и 2028 годы: 130 и 120 млн руб.

Кредитные спреды: СибАвтоТранс

Средний кредитный спред: 551 бп за 6 месяцев и 521 бп по итогам торгов 10 января. Значение уже спреда по группе ruBB, который определяется индексом RUCBCPB2B и составляет 608-625 бп.

Итоги

СибАвтоТранс планирует сбор заявок на 18 января. Плановый объем: 400 млн руб. Срок: 5 лет. Ставка квартального купона: 19% годовых. Выпуск амортизируется: 5% номинала по окончании 8-11 купонных периодов, 7,5% номинала по окончании 12-15 купонных периодов и 10% номинала по окончании 16-20 купонных периодов.

Установлена опция досрочного погашения облигаций по требованию владельцев, п 5.6.1 решения о выпуске: владельцы вправе предъявить облигации к досрочному погашению, если эмитент утратит статус аккредитованного подрядчика Газпромнефти. Аналогичная опция действует по старым выпускам.

Параметры выпуска соответствуют доходности к погашению 20,4% годовых, дюрации 2,7 лет и спреду 806 бп к кривой ОФЗ. Это шире 608-625 бп рейтинговой группы ruBB и 521-551 бп по старым выпускам эмитента.

Новый выпуск меняет структуру выплат по облигационному долгу: компания выплатит по 210 млн руб. в 2026 и 2027 году и 280 млн руб. в 2028 году.

Широкий кредитный спред против роста процентных платежей и долга. Остается посмотреть, как поведут себя финансы компании.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: