Добрый день, уважаемые читатели. Поздравляю вас с прошедшими праздниками и надеюсь, вы смогли без проблем пережить эту «оливьешно-шампанскую» неделю. Дабы взбодриться в наступившем году предлагаю вновь окунуться в прекрасный мир отчётности эмитентов. Сегодня будем ковырять недавнего «возвращенца» - ООО «Ультра». Есть пара мыслей на счёт компашки.

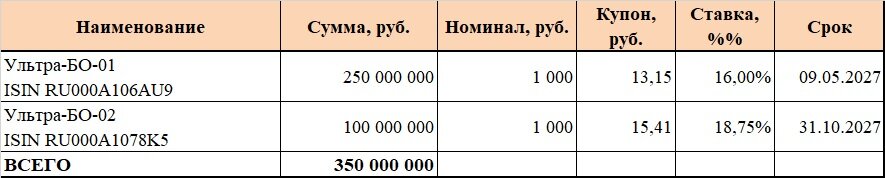

Что имеем. Облигации в обращении

Компания вернулась на биржу в мае прошлого года, имея до этого успешно погашенный дебютный выпуск. Майский выпуск на сумму 250 миллионов был успешно размещён и эмитент вновь в ноябре обратился за деньгами. На текущий момент у компании следующие выпуски облигаций торгуются на бирже:

На текущий момент оба выпуска торгуются в районе номинала и обеспечивают доходность к погашению (к оферте) в пределах 19-20%. Да, оба выпуска предусматривают оферту, что добавляет неопределённости для держателей бумаг.

Агентством НРА эмитенту присвоен рейтинг на уровне В (в конце декабря 2023 года, с понижением).

В целом, доходность более или менее соответствует той, что характерна для эмитентов со схожим рейтингом. Одним из плюсов облигаций считаю ежемесячную выплату купона. Очевидным же минусом – наличие оферты put по обоим выпускам.

Тревожные звоночки. Отчётность

Эмитент является головной компанией Группы Ультра, которая объединяет несколько производственных предприятий. В составе Группы компания выступает в роли основного сбытового предприятия, концентрируя на себе основную выручку холдинга. Консолидированной отчётности, как водится у «малышей», в открытых источниках нету.

Итак, перед нами его величество Баланс.

За прошедшее время увеличился размер Основных средств. Видимо, именно туда эмитент «вбил» часть средств первого выпуска. Также имеет место прирост запасов на 22%. Дебиторская же задолженность по сравнению с данными на 30.09.2022 уменьшилась на 28%. На фоне вялых показателей ОФР оборачиваемость Запасов и «дебиторки» заметно ухудшилась, что выглядит как тревожный симптом.

В Пассиве отмечу существенный рост совокупного Долга при сокращении Кредиторской задолженности. Из явного негатива мы наблюдаем снижение доли Капитала и, что ещё печальнее» уменьшение его фактического размера за счёт полученных убытков.

Несмотря на негативные тенденции на последнюю отчётную дату основные показатели финансовой устойчивости выглядят ещё не так страшно: доля Капитала по прежнему выше 30% от размера Пассива, показатели долговой нагрузки в пределах разумного.

Однако тенденция настораживает.

ОФР пугает ещё больше. Если снижение выручки на 12% выглядит не столь страшно, то падение показателей Прибыли от продаж и Чистой прибыли заставляют задуматься о грустном. И дело даже не в серьёзном ухудшении показателей рентабельности (чистая рентабельность упала с 8,8% до 1,4%). Куда неприятнее то, что показатель покрытия текущих процентов за счёт Прибыли от продаж снизился до не слишком комфортного значения – 1,4. Ещё немного и у компании могут быть проблемы даже с обслуживанием долговых обязательств.

Отмечу также, что размер Чистой прибыли по итогам 9 месяцев сформировался с учётом двух убыточных кварталов (2 и 3), которые «съели» неплохую прибыль первого квартала.

Для полноты картины прилагаю данные по ежеквартальной динамике выручки:

Нужно отметить, что тут всё не столь печально, есть рост. Однако, общую картинку это не сильно скрасит.

Финансовое положение компании не выглядит чудесным. Запас прочности у эмитента есть, но если отмеченные тренды сохраняться, накопленный ранее жирок будет проеден быстро и воблам достанутся диетические мощи. Хочется, конечно, дождаться годовой отчётности, но он7а появится только через три месяца.

Выводы

Ну и напоследок подведём итоги.

- Компания успешно насобирала бабок на рынке ещё до снижения рейтинга. На текущий момент котировки облигаций более или менее в рынке. Однако, есть у меня подозрение, что рынок не вполне переварил имеющиеся риски.

- Финансовое положение существенно изменилось с момента написания прошлого разбора. Увы, не в лучшую сторону. Пока компания ещё остаётся на плаву, но если тенденции по рентабельности и динамике выручки не развернутся, воблы могут поиметь проблемы. Причём не только на погашении, но и на каком-нибудь из очередных купонов.

Вот такая невеселая история открывает для меня новый 2024 год. Хочу верить, что я сгущаю краски и ситуация выправится. Я всем желаю только добра.

Спасибо за внимание. С уважением, ваш ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Похожие статьи: