Во вчерашнем видео обсуждали, что при изменении рыночной цены доходность облигаций тоже меняется. Если процентные ставки на финансовом рынке растут, цены облигаций падают, увеличивается размер дисконта и, как следствие, доходность такой облигации тоже растет. И наоборот - во времена снижения процентных ставок на рынке цены облигаций возрастают, размер дисконта снижается и следом снижается доходность.

Схематично это выглядит так:

Рост процентных ставок → Снижение цены облигации → Рост доходности облигации

Снижение процентных ставок → Рост цены облигации → Снижение доходности облигации

Зависимость цены облигации от процентных ставок на рынке легко проследить, пользуясь формулой оценки облигации на основе приведенной стоимости.

Если вы просто хотите инвестировать в облигации, знания этой логической цепочки вполне достаточно. Если же вы хотите разобраться, откуда берутся те или иные показатели, приводимые на сайте Мосбиржи или в торговом терминале, то в этой статье мы посмотрим, как считается эта самая доходность.

Доходность к погашению (она же Yield to maturity, YTM) - это такая процентная ставка, которая будет уравнивать, с одной стороны, текущую рыночную цену облигации с учетом накопленного купонного дохода (т.е. то, что следует заплатить за облигацию в данный момент), и приведенную стоимость будущего денежного потока от этой облигации - с другой стороны.

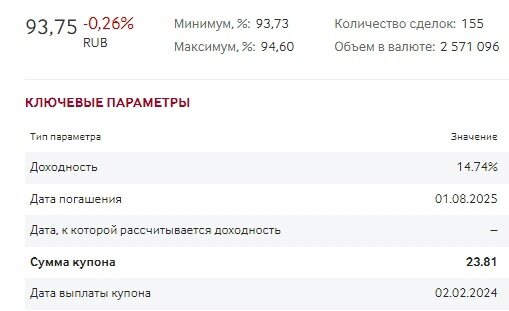

Возьмем для примера биржевую облигацию ПАО "МТС" с кодом RU000A1051U1. Основные ее параметры (кроме НКД) приведены ниже:

И график выплаты купонов:

Что нас интересует?

1) Цена облигации по последней сделке - 937,5 рублей

2) Накопленный купонный доход - 14,39 (на скриншотах не приведен)

3) График выплаты купонов

Доходность к погашению (YTM) - это процентная ставка, которая будет уравнивать две величины:

1) Приведенную стоимость будущих платежей по облигации

2) Сумму рыночной цены и НКД: 937,5 + 14,37 = 951,89

Напомню, что степени 37/365, 128/365 и т.д. получены путем расчета количества дней от даты сделки (27.12.2023) до даты получения купонного дохода (02.02.2024, 03.05.2024 и т.д.).

Теперь нам нужно найти такое значение YTM, которое даст значение PV = 951,89.

Такое уравнение решить вручную не под силу, поэтому для расчета следует воспользоваться каким-то программным продуктом, либо калькулятором доходности, доступным на сайте Мосбиржи. И такая ставка YTM составит как раз 14,74% - это значение доступно в карточке облигации на приведенном скриншоте.

В следующих уроках мы обязательно разберемся, как можно считать эту доходность в Excel и Python. Почему это важно? Потому что кроме цены и НКД мы так же платим комиссии брокеру и налоги с доходов по облигации. И они влияют на величину доходности. А на сайте биржи (или в торговом приложении) вы видите доходность без учета этих комиссий. Если вы хотите не просто покупать облигации, а принимать обоснованные решения, лучше уметь считать YTM самостоятельно.