Собрали ключевые трудности и риски, с которыми сталкиваются юрлица, когда оформляют сотрудничество с самозанятыми. Расскажем, как избежать ошибок и почему все-таки от работы с плательщиками НПД отказываться не стоит.

Проблема 1. Риск штрафов от ФНС

Не для всех задач юрлица вправе привлекать самозанятого. ФНС следит, чтобы компании не злоупотребляли этим правом и не подменяли гражданско-правовым договором трудовой. За каждого самозанятого, с которым по факту установили трудовые отношения, компании придется доплатить страховые взносы, НДФЛ-взносы, пени на сумму задолженности, штрафы за неуплату налогов и взносов. Штрафы для должностных лиц составят от 10 000 ₽ до 20 000 ₽, для ИП — от 5 000 ₽ до 10 000 ₽, для юридических лиц — от 50 000 ₽ до 100 000 ₽.

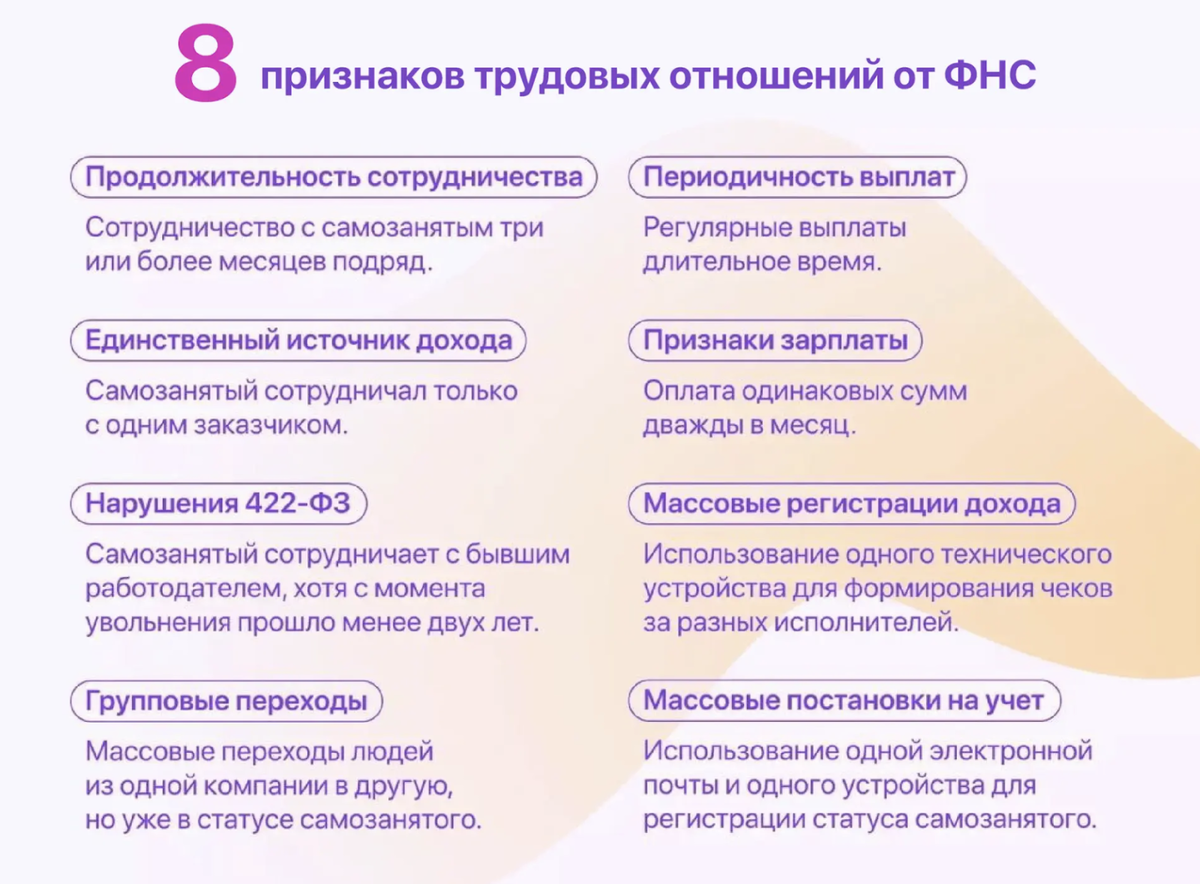

У налоговой службы есть список признаков, когда она может переквалифицировать отношения между бизнесом и самозанятым в трудовые. Смотрите их ниже.

При этом сотрудничество с самозанятыми для юридических лиц имеет много плюсов.

– Снижается налоговая нагрузка — налог с доходов самозанятые платят за себя сами, а компания может уменьшить налоговую базу по налогу на прибыль либо по налогу на спецрежиме.

– Не нужно перечислять страховые и пенсионные взносы с вознаграждения.

– Не нужно вести кадровый документооборот, гораздо меньше отчетности.

Проблема 2. Статус самозанятого надо проверять, иначе есть опасность переплаты

Перед тем «как оформить самозанятого на работу», нужно обратить внимание на два момента. Действительно ли у него есть статус плательщика НПД и не был ли исполнитель сотрудником компании.

Если окажется, что выбранный исполнитель не самозанятый, а вы переведете ему деньги как обычному физлицу, компанию ждут неприятные последствия. В этом случае компания становится его налоговым агентом, то есть должна отчислять за него налоги и взносы. Заказчику придется дополнительно заплатить налоги за исполнителя — в размере до 60% от переведенной суммы. Проверка статуса защитит компанию от таких последствий.

Проверить статус можно на сайте ФНС — укажите дату и ИНН исполнителя, и система покажет, есть ли у него статус плательщика НПД. Другой способ — попросить самого исполнителя предоставить справку о постановке на учет в качестве плательщика НПД.

Также нельзя сотрудничать с самозанятым, если он работает или работал в компании по трудовому договору. Должно пройти минимум два года с момента увольнения.

Проблема 3. Ошибки в договоре грозят переквалификацией отношений в трудовые

Когда оформляете с самозанятым договор ГПХ, придется избегать стоп-слов и формулировок, которые могут стать поводом переквалифицировать ваше взаимодействие в трудовые отношения. Приведем пример.

В гражданско-правовых отношениях недопустимо называть исполнителей работниками. А еще нельзя употреблять такие фразы, как «принять на работу самозанятого», «оформление самозанятого на работу», «найм самозанятого работника», «оформление на работу самозанятого сотрудника». Все эти фразы в договоре налоговая может расценить как признак трудовых отношений.

Проблема 4. Чтобы контролировать качество услуг, придется подписывать акты

Акт — необязательный документ, но мы также рекомендуем его подписывать. Есть несколько ситуаций, когда особенно важно подписать акт.

Первая ситуация: компания хочет контролировать качество оказанных услуг. Заказчик может не подписывать акт, если его что-то не устроило в качестве. В этом случае он может потребовать, чтобы исполнитель безвозмездно устранил недостатки, соразмерно уменьшил вознаграждение или возместил расходы компании на устранение недостатков.

Вторая ситуация: компания на постоянной основе сотрудничает с самозанятыми. У ФНС есть скрининговая система, которая следит за периодичностью выплат самозанятым. Если компания регулярно переводит самозанятому вознаграждение, налоговая может прийти с проверкой. Акты помогают обезопасить заказчика и показать налоговой, что компании нужен конкретный результат, а не деятельность как процесс. В актах четко прописано, за что исполнитель получил вознаграждение, из чего оно состоит и за какой период начислено.

Проблема 5. Есть ограничения по размеру вознаграждений

Для самозанятых есть ограничения на годовой доход в 2,4 млн руб. Переведете деньги сверх лимита — исполнитель не сможет задекларировать такой доход, и вам придется заплатить налоги и взносы как за обычное физлицо без статуса по договору ГПХ.

Разберем способы выплачивать вознаграждение самозанятым. Всего их три. И для одного из них тоже есть ограничения.

Проблема 6. С самозанятых надо получать чеки и проверять их

Чеки нужны для отчета перед налоговой — это доказательство того, что вы действительно работаете с самозанятым, а не укрываетесь от уплаты налогов. Если вы не предоставите чек в налоговую, отношения с самозанятым могут переквалифицировать в трудовые. Никакой другой документ вместо чека не подойдет.

Мы советуем прямо прописать в договоре, каким способом исполнитель должен передать чек. По закону он может это сделать двумя способами: в электронном виде или на бумажном носителе. Распечатанный чек исполнитель может передать лично или отправить почтой. Электронный чек пересылается по электронной почте, по смс или в мессенджер.

Бывает, что исполнители после оплаты не спешат формировать чек и передавать его заказчику. Чтобы такой ситуации не произошло, в договоре пропишите ответственность за непредоставление чека — например, в виде штрафа.

Когда вы получите чек, проверьте его подлинность. Самый простой способ проверить чек — по QR-коду. Отсканируйте код камерой смартфона. Если чек подлинный, он откроется на сайте lknpd.nalog.ru. Если страница не откроется или появится ошибка, чек недействителен.