Приветствую всех. Вчера размышлял по поводу акций, купить или не купить. С одной стороны уже портфель хороший, с другой стороны кэш перекинул на вклад под добрых 15% годовых, ибо акции дают меньше доходности.

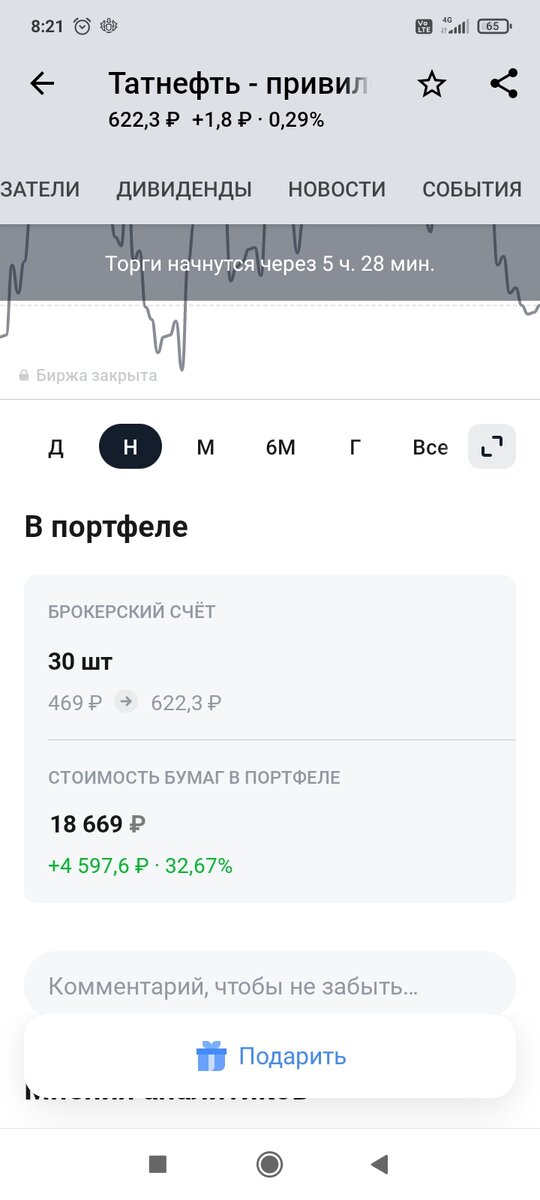

А вот с третьей стороны вчера прикупил еще акции татнефти причем распределив что на один счет докупил 2 акции, доведя их количество до 32 штук, а на втором купил сразу еще 4 акции доведя до круглого значения в 30 штук,

Итого имеем суммарно 64 акций, причем все привилегированные .

В принципе и средняя хорошая и количество уже не плохое в портфеле. А по сути всего 3% от портфеля, причём одинаковые значения объема в каждом портфеле.

Растут выручка и прибыль

Почему собственно закупился, да потому что растут и выручка и прибыль и платятся очень хорошие дивиденды. К слову про дивиденды 8 января будет отсечка уже, а это еще немного кэша придет мне после такой покупки.

Что самое интересное, татнефть не увеличивает добычу и несмотря на стабильность добычи нефти, растут выручка и прибыль компании.

Связано это с двумя причинами.

У компании переработка в приоритете да и сама нефть у Татнефти непростая (об этом будет ниже).

И здесь было бы всё замечательно, если бы не одна проблема. 40% всех нефтепродуктов ранее шло на экспорт (почти всё в ЕС). Как, кому и на каких условиях Татнефть в 2023 году будет продавать нефтепродукты, непонятно. Но скоро узнаем. Есть риск, что производство упадёт. Но Завод по переработки они строят не с проста и вообще в планах компании отказаться от продажи сырой нефти и ввести полную переработку и продажу готовой продукции, что существенно повысит прибыль компании.

Вторая причина роста выручки и прибыли — это благоприятная конъюнктура. Высокие цены на нефть и низкий курс рубля в прошлом очень хорошо отразились на результатах деятельности компании:

Санкции

Да, конкретно Татнефть санкции не касаются. Но вступил в силу запрет на экспорт нефтепродуктов в ЕС. Значит, конкуренция на внутреннем рынке будет сильнее. Значит, компании будет сложнее реализовывать свои нефтепродукты здесь.

Проблемная нефть

Важно разобраться, что нефть бывает разная. У Татнефти она высокосернистая. А чем выше содержание серы, тем дешевле стоит такая нефть.

Сейчас нефть Татнефти, которая идёт на экспорт, смешивается с сибирской, среднее содержание серы в нефти падает. На выходе получается тот самый Urals.

Предпринимались неоднократные попытки отделить нефть Татнефти и Башнефти (у которой тоже высокосернистая нефть) от прочей российской нефти. Транснефть, чтобы не выдумывать сложные схемы смешения сортов и схемы поставок, даже пыталась реализовать идею по строительству отдельной трубы в Усть-Лугу под высокосернистую нефть. Такую нефть хотели выделить в новый сорт Urals Heavy.

Татнефть всегда была против такого развития событий, ведь и спрос, и цена на высокосернитую нефть будет ниже.

От реализации проекта, на счастье Татнефти, отказались. Но мы просто зафиксируем эти проблемы с нефтью.

Зато выход был найден в совершенно другом направлении, такую высокосернистую нефть можно перерабатывать в кислоту, а дальше наладить выпуск платмассовых изделий повышенной плотности. Собственно в этом и заключается основная мысль постройки завода.

Больше дивидендов.

У Татнефти действует дивидендная политика, подразумевающая выплату не менее 50% от чистой прибыли, 3 раза в год.

В дальнейшем были планы увеличить выплату до 75% от чистой прибыли, но пока только планы.

Но довольно перспективные и оптимистичные для акционеров.

Выводы

- Татнефть усиленно развивает переработку, объемы которой выросли в 2 раза за последние 6 лет

- Стабильные дивиденды и их увеличение

- Продолжение развития сети собственных АЗС

- Строительство нефтеперерабатывающего завода и производство терефталетовой кислоты

Всё это лично для меня повышает её значимость и перспективы в портфеле.

Поэтому в планах на 2024 год будет увеличение количества акций данной компании, думаю до 100 акций в течении года, что будет не плохо увеличивать дивидендные поступления в мой портфель.

Всё сказанное является личным желанием, сделки автора не подлежат копированию и каждый хомяк сам решает, что ему тащить в свой портфель.