Из предыдущей статьи мы знаем, что в конце 2023 года мы решили продать однушку в Краснодаре и пересидеть ближайшие полгода-год в депозитах. Именно в депозитах, потому что они разбиты по 1 400 000₽ для хоть какой-то страховки, подробнее тут. Сразу оговорюсь, что не планирую всю оставшуюся жизнь держать деньги в банке, хоть ставка 13-15% и привлекает. Как только ставка начнет снижаться, мы найдем уже отчаявшуюся продать хозяйку вторичной квартиры и купим ее, оформив налоговый вычет на 260 000₽, но об этом позже, а пока вернемся к сложному проценту.

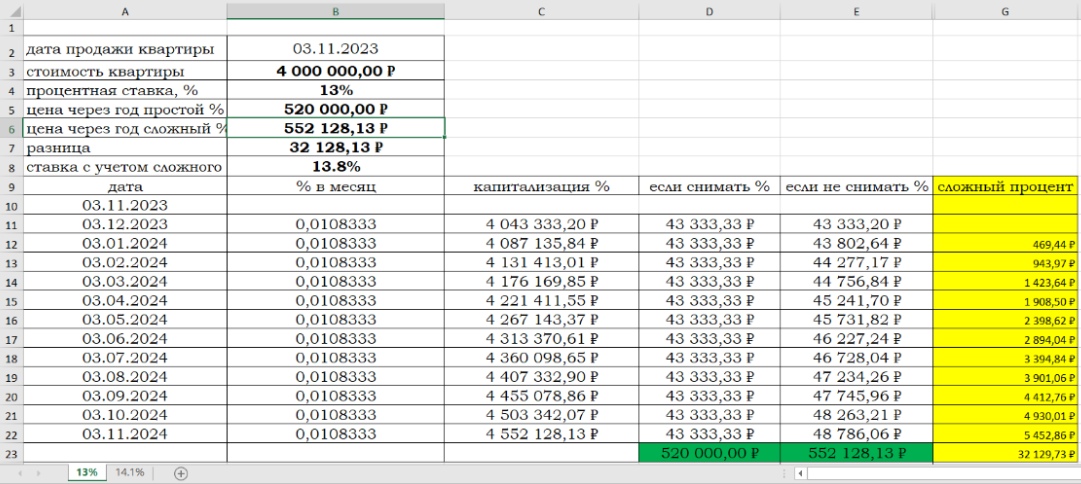

Итак, у нас есть 4 000 000₽ на вкладе под 13% на 3 месяца в Тинькофф:

Из таблицы мы видим (столбец D), что 03.12.2023 г. и далее каждого 3 числа месяца происходит выплата процентов на карту фиксированной суммой 43333₽. Если эту сумму снимать, то сумма на вкладе останется прежней, 4 000 000₽, а вы просто потратите 520 000₽ за год. Но настоящая магия наступает когда вы эту сумму оставляете на депозите. В столбце Е показано на сколько от месяца к месяцу будет увеличиваться ежемесячная выплата процентов, а в столбце G показан процент на процент. Это и есть сложный процент. Просто оставляя на вкладе проценты, мы получаем лишние 32 128₽ в год. И еще магии: 552 128₽ это 13.8% от 4 000 000₽, а не 13%, но не забываем про налог, поэтому цифра по итогу будет чуть меньше.

Аналогичные расчеты, только для полугодового вклада под 14.1%:

Всегда было интересно как можно получить ставку 15.05%, когда ставка рефинансирования 15%, а все дело в сложном проценте. Если не снимать год 4 000 000₽, то вы получите 601 914₽, а от 4 000 000₽ это 15.05%.

С 15 декабря ЦБ поднял ставку, поэтому сейчас можно припарковать деньги под 15% на 3 месяца:

У меня нет экономического образования, поэтому за обсуждением добро пожаловать в комментарии. И еще раз напомню, я не Ванга. Куда пойдет рынок вторичной недвижимости (именно вторичной, потому что при продлении льготной ипотеки первичка продолжит расти, а вот владельцам вторички будет тяжелее) но я свою ставку сделал, я рискую своими деньгами и никого ни к чему не призываю.

Спасибо за прочтение, да прибудет с Вами сила сложного процента :)