Важно уметь не только зарабатывать деньги, но и разумно ими распоряжаться: вести бюджет, планировать траты, накапливать капитал, инвестировать, создавать пассивный доход и наследство для детей.

Если не контролировать финансовые потоки, а просто жить, как живется, можно попасть в неприятную ситуацию, когда номинально доход у семьи высокий, а по факту денег никогда нет. Глава одной из таких семей обратился ко мне за помощью.

Исходное положение дел

- Семья из трех человек, папа, мама и дочь, 10 лет.

- Глава семьи – Федор, 35 лет. Собственник сети рекламных агентств.

- Доход семьи 1.200.000 рублей в месяц. Есть накопления $1.000.000, которые никак не используются.

- За финансами семья не следит, бюджет не ведёт. Иногда влезает в долги «до зарплаты».

Финансовые цели

- Цель №1: создание пассивного дохода.

- Цель №2: образование ребенка в США.

- Цель №3: покупка недвижимости в Европе.

- Цель №4: создание капитала, который перейдет по наследству ребенку.

Провели Семейную стратегическую сессию. На ней стало понятно, что начинать нужно с оптимизации финансового учета, и отделения личных доходов от денег бизнеса. Все финансовые цели Семьи оцифровали в таблице:

Особенности этих целей

Первым делом нужно было наладить контроль за семейным бюджетом, чтобы не уходить в минус и создавать Семейный капитал. Затем необходимо было разобраться с уже имеющимися активами в виде коммерческой недвижимости. Они отнимали много ресурсов, не принося адекватной доходности.

К управлению финансами и к инвестициям Федор обозначил такие требования:

- Агрессивный профиль риска, инвестиции в долларах.

- Понятная стратегия, которая позволит достичь целей с максимальной долей вероятности.

- Максимально возможная автоматизация, погружаться в частности Глава семьи не хочет.

- Необходимо защитить бизнес от неправомерных посягательств, от рейдеров, защитить активы бизнеса от третьих лиц.

- Требуется защита капитала от третьих лиц – суды, надзорные органы, кредиторы, бывшие супруги (при разводе).

- Обеспечить преемственность капитала – гарантированно передать его дочери.

Оптимизация финансового учета в бизнесе

Чтобы отделить деньги бизнеса от личных, разделили понятия дохода руководителя и дохода собственника. Сформировали резервный фонд.

Оптимизация семейного бюджета

Внедрили понятную и простую для использования систему учёта финансов семьи. Определили инвестиционный потенциал 450.000 рублей или 6.000 долларов в месяц (доходы минус расходы).

100.000 долларов как резервный фонд разместили в фондах денежного рынка и консервативных облигациях на случай форс-мажора. Уровень риска минимальный, доходность на уровне безрисковой ставки (на момент составления стратегии 5,5% годовых в рублях, 2% годовых в долларах). Распределение по валютам доллар/рубль – 70/30.

Инвестиционный портфель

Открыли счет в зарубежной инвестиционно-страховой компании, имеющей кредитный рейтинг «А» и находящейся в юрисдикции, имеющей кредитный рейтинг «АА». Таким образом мы получили:

- защиту капитала от третьих лиц.

- отложенное налогообложение.

- адресное безналоговое наследование (дочь прописана бенефициаром в страховом полисе)

- ограничение доступа к капиталу (он имеется только у Фёдора и у его жены).

- реструктуризация имеющихся активов, увеличение эффективности вложенного капитала.

Инвестиционный портфель условно разделен на пассивную и активную части. Пассивная часть (80% капитала) – биржевые индексные фонды. Активно-управляемая часть (20% капитала) – активы, имеющие перспективы роста и хорошую премию к риску, объекты недвижимости.

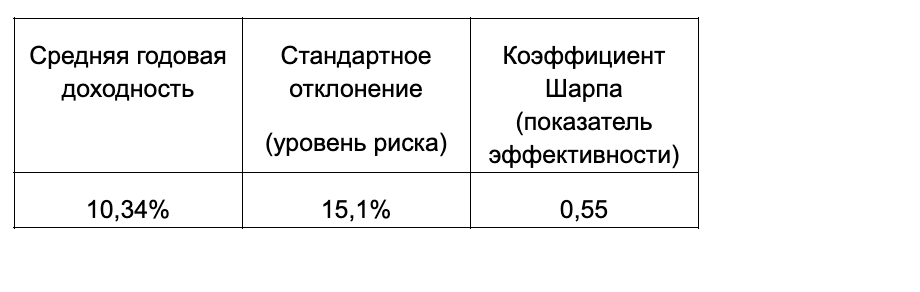

Инвестиционный портфель ежегодно пополняется на $72.000. Он имеет широкую диверсификацию и статистически прогнозируемые показатели риска и доходности. Результаты бек-теста портфеля на промежутке 25 лет:

Финансовая защита семьи

Жизнь и здоровье Федора, как единственного кормильца в семье, застрахована на общую сумму $5.000.000 на срок 15 лет. Это позволит в случае форс-мажора обеспечить образование дочери и дать средства на первоначальный старт в жизни. Также эта сумма позволит сохранить привычный образ жизни семьи. Страховая премия (затраты на страхование) = $8.000 в год.

Итоги работы

Разработка и запуск Семейной финансовой стратегии для семьи Федора заняли 3 месяца. На текущий момент положение дел таково:

- Бюджет семьи настроен, планирование и контроль осуществляются понятным и удобным способом.

- Капитал защищен от третьих лиц, обеспечено адресное и безналоговое наследование. Жена и дочь дополнительно финансово защищены на сумму $5.000.000.

- Через 5 лет будет создан капитал на обучение дочери в ВУЗе в США в размере $590.000.

- Через 12 лет будет создан капитал в размере $4.550.000 долларов для пассивного дохода в сумме $15.150 долларов в месяц.

- Активы бизнеса перейдут по наследству дочери. Созданный капитал расходоваться не будет и также перейдет дочери по наследству.

Осуществляется сопровождение Семейной финансовой стратегии. Раз в месяц проводится анализ и, при необходимости, оптимизируется бюджет. Раз в год проводятся Семейные советы, в ходе которых при необходимости корректируется стратегия, обсуждаются активы, состояние портфеля, цели. С дочерью Кристиной проводится работа по воспитанию финансовой культуры.

Разработана Семейная конституция, в которой прописаны роли каждого члена семьи, требования, которые предъявляются к каждому из них, цели и ценности Семьи.

Заключение

Основа материального благополучия Семьи ‒ это умение ее Главы не только заработать деньги, но разумно распорядиться ими. А при материальном благополучии гораздо проще наладить и все остальные области жизни.

Я считаю, что нужно с раннего детства объяснять детям, что такое деньги и учить с ними обращаться. И я рад, что в этой семье дочь уже с 10 лет знает, что жить промежутками от зарплаты до зарплаты неправильно. Это хороший фундамент для нее, и в дальнейшем она сможет разумно управлять капиталом, который перейдет к ней по наследству и наращивать его.

Если вы тоже хотите упорядочить траты и начать создавать Семейный капитал и пассивный доход, вы можете написать мне в Телеграм через бота-помощника. Пишите вопрос менеджеру, и мы свяжемся с вами.

В боте есть также бесплатные полезные материалы, которые помогут вам самостоятельно сделать первые шаги инвестициях. Вы получите 4 бесплатных видео-урока, узнаете больше о капитале и инвестициях, и научитесь управлять своими финансами.

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал «Алексей Родин про финансы», где я пишу об осознанном и ответственном подходе к личным финансам и инвестициям.