Данная статья написана в ответ на вопросы наших читателей, которые нам задают в комментариях на канале Дзен нашей аудиторской компании:

«Здравствуйте!

У меня такой вопрос по смете.

Можно ли в смету, включать в доходную часть возмещение садоводами эл.?

По идее - это не доход, но вести учёт в программе по-другому не получается. Если не включать в программе в смете эту часть дохода, то по итогам года получается, что расходы больше чем доходы и исполнение сметы получается "кривое", не даёт полной картины по исполнению сметы.

Я видела в инете, что некоторые снт включают возмещение в доход в смету. А другие - нет. (может они на прямых договорах и не возмещают снт свою эл/эн)

…………………………………………………………………………………………………

Я читала, что если ставить полученное возмещение в статью доходы, то надо начислять налог. Т. К. В этом случае мы, хотя не являемся прямым поставщиком этой услуги, продаём эл. На сторону (садоводам) и это наш доход».

Итак, уважаемые читатели, давайте разберемся с расчетами за электроэнергию в СНТ. Действительно, было много «страшных» писем Минфина РФ про учет расчетов за электроэнергию в СНТ, но в связи с тем, что мало кто читает эти письма, а тем более применяет рекомендации из этих писем, например, письма Минфина России от 20.02.2014 N 03-11-11/7276, от 20.02.2014 N 03-11-06/2/7291, кроме этого, еще более ранние письма Минфина России от 05.12.2013 N 03-11-06/2/53145, от 30.10.2013 N 03-11-06/2/46216, от 29.10.2012 N 03-11-11/328, от 13.08.2012 N 03-11-11/237, то в каждом СНТ, исходя из сложившейся учетной политики, по своему ведется учет расчетов за электроэнергию.

Минфин России изменил свою позицию в последних письмах. Теперь суммы платежей, полученные от членов СНТ и лиц, ведущих садоводство без участия в товариществе, за потребленные ими коммунальные услуги и полностью перечисленные поставщикам коммунальных услуг не учитываются в качестве доходов и расходов товарищества, а также в качестве доходов и расходов в целях налогообложения на основании пп. 4, п. 1.1, ст. 346.15 НК РФ, ч. 3 ст. 4 закона 217-ФЗ, Письма Минфина России от 17.02.2022 N 03-11-06/2/11177, от 04.03.2020 N 03-11-06/2/15956.

В комментарии читателя правильно было написано, что бухгалтерский учет расчетов за электроэнергию в СНТ ведется на практике двумя способами, кто-то все расчеты за электроэнергию ведет через счет 86 «Целевое финансирование», а другие бухгалтерии СНТ ведут расчеты с физическими лицами за потребленную электроэнергию с использованием счета 76 «Расчеты с разными дебиторами и кредиторами».

Все СНТ обязаны вести бухгалтерский учет в соответствии законом 402-ФЗ «О бухгалтерском учете» по общеустановленным правилам. Особенности ведения бухгалтерского учета в СНТ связаны с необходимостью отражения в учете:

- взносов членов товарищества, а также обязательной платы, вносимой садоводами, не являющимися участниками СНТ;

- платежей за потребленную электроэнергию физическими лицами, которые поступают в СНТ помимо членских и целевых взносов;

- приобретения имущества общего пользования;

- затрат на ведение уставной некоммерческой деятельности и на содержание общего имущества.

Как отражать в бухгалтерском учете СНТ взносы и обязательные платежи?

Членские и целевые взносы участников СНТ учитываются на счете 86 «Целевое финансирование» на соответствующих субсчетах:

- 86-1 "Членские взносы";

- 86-2 "Целевые взносы".

Аналогично учитываются платежи, вносимые садоводами, не являющимися участниками СНТ. По своей сути эти платежи для СНТ являются целевыми средствами, поскольку они вносятся на те же цели и в том же порядке, что и взносы членов товарищества (ч. 3, 4 ст. 5 закона 217-ФЗ).

Как отражать в бухгалтерском учете СНТ возмещение стоимости потребленной электроэнергии физическими лицами?

Если у СНТ заключен договор с поставщиком электроэнергии, а члены товарищества и индивидуальные собственники земельных участков возмещают СНТ стоимость потребленной электроэнергии на личные нужды, то:

- оплата поставщику электроэнергии за физических лиц не учитывается в расходах по счету 86 «Целевое финансирование», поскольку не происходит уменьшения экономических выгод СНТ (п. п. 2, 16 ПБУ 10/99 "Расходы организации").

- стоимость электроэнергии (с учетом НДС) в части, потребленной физическими лицами, относится на расчеты с физическими лицами по дебету счета 76 «Расчеты с разными дебиторами и кредиторами»;

- сумма полученного возмещения от физических лиц не включается в состав доходов СНТ по счету 86 «Целевое финансирование», поскольку ее получение не приводит к увеличению экономических выгод СНТ (п. 2 ПБУ 9/99 "Доходы организации").

- Кроме этого, надо учитывать, что стоимость потребленной электроэнергии (с учетом НДС) на общие нужды СНТ, относится за счет 86 «Целевое финансирование» в обычном порядке.

Таким образом, когда бухгалтер получает счет на оплату и акт выполненных работ от поставщика электроэнергии за месяц, то сумму счета надо разделить на основании показаний общего счетчика учета электроэнергии, а также показаний индивидуальных счетчиков учета электроэнергии физических лиц на:

- сумму стоимости электроэнергии, потребленной на общие нужды, которая признается расходом СНТ по смете (сч.86);

- сумму стоимости электроэнергии, потребленной физическими лицами, которая начисляется в качестве дебиторской задолженности по сч.76/субсчет «Расчеты за электроэнергию» каждому физическому лицу, потребителю электроэнергии по индивидуальному счетчику.

- при чем, если физическое лицо, заключило прямой договор с поставщиком электроэнергии, то поставщик электроэнергии при выставлении счета СНТ обязан вычитать объем потребленной электроэнергии индивидуальными потребителями, которые заключили прямые договоры электроснабжения.

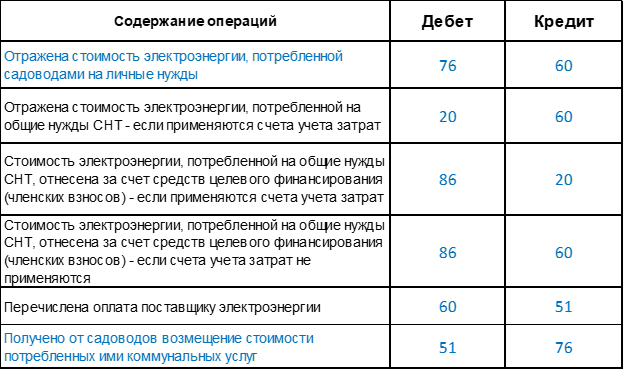

Бухгалтерские проводки операций представлены в таблице:

НДС на сумму возмещения садоводами индивидуально потребленной электроэнергии не начисляется, поскольку нет объекта обложения НДС. Соответственно, счет-фактура также не выставляется.

Дело в том, что СНТ не может выступать поставщиком электроэнергии, воды, газа для садовода, так как СНТ выступает в роли покупателя (абонента). Это следует из Писем Минфина России от 31.12.2008 N 03-07-11/392, от 26.12.2008 N 03-07-05/51.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: