Я решил представить вам краткую, как всегда, "антиброкерскую" заметку здравого смысла.

Отмечу, что ценовой диапазон акций на IPO Совкомбанка (10,5 — 11,5 руб) не выглядит таким высоким, как у других IPO в этом году. С точки зрения цены акций, это, пожалуй, самое привлекательное IPO в текущем году для разумного инвестора.

Банк привлекателен по нескольким причинам:

- Хороший темп роста капитала: среднегодовой темп роста капитала за последние 5 лет составил +17%, что, хоть и не так впечатляюще, как у некоторых конкурентов, все равно является положительным показателем.

- Возможно, у банка есть качественный акционер, в отличие от других банков.

- Он значительно дешевле, чем депозитарные расписки кипрской компании Тинькофф (через P/B), но дороже Банка Санкт-Петербурга, что частично обосновано более высокой рентабельностью капитала SVCB.

Однако наша цель здесь не реклама, а принятие важного решения — стоит ли инвестировать свои средства.

Лично мое мнение таково: я бы был готов вложить часть капитала в акции этого банка по цене 9 рублей за акцию при условии 100% аллокации. Участвовать по цене 11,5 руб с вероятной аллокацией 20-25% в предположении дефицита бумаг и спекулятивного разгона вроде Астры, я не рассматриваю.

Давайте проведем расчеты.

Утечки информации уже вызывают ажиотаж, и, судя по последним данным, спрос превышает предложение в 3-4 раза.

Текущие параметры IPO:

- Число акций: 1 млрд шт

- Вероятная цена: 11,5 руб

- Объем размещения: 11,5 млрд руб (новые акции из допэмиссии)

- Капитализация до размещения: 219 млрд руб

Стоит отметить, что 20 ноября был зарегистрирован дополнительный выпуск акций в 5 раз больше объема размещения, что повышает риск дополнительных размещений акций, аналогичных случаю с Positive Technologies.

После отчета за 9 месяцев 2023 года банк выплатил дивиденды в размере 5 млрд руб, что снизило капитал с 269 до 264 млрд руб.

Скорректированный капитал банка после IPO оценивается примерно в 225 млрд руб (капитал из отчета за 9 месяцев - 268 млрд руб, минус субординированный капитал - 37,6 млрд руб, минус выплаченные дивиденды - 5 млрд руб).

Активы банка составляют 2790 млрд руб, что приводит к отношению капитала к активам в 8%, что сравнительно невысоко (у Сбера - около 13,2%). Это может свидетельствовать о том, что у банка ограничены возможности выплаты дивидендов, так как ему необходимо увеличивать капитал.

Банк заявляет о политике дивидендов в размере 25-50% прибыли, но обещает платить около 30%.

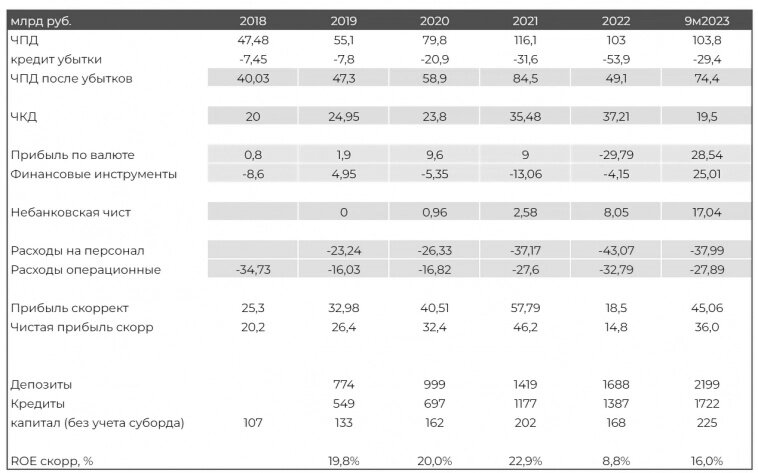

Теперь давайте рассмотрим прибыль банка.

В данной таблице я произвел расчет прибыли, исключив все ненужные факторы:

- Взяли доходы.

- Вычли операционные расходы.

- Учли налоги.

- Не учитываем прибыль по валюте и финансовым инструментам.

Сам банк в своем проспекте ценных бумаг охарактеризовал прибыль от операций с финансовыми инструментами и валютой как нерегулярные события.

Таким образом, в лучшем случае, нормализованная прибыль на 2023 год может достигнуть 46-48 млрд рублей, оставаясь на уровне 2021 года. При таком уровне прибыли коэффициент P/E банка, взятый по верхней границе, составляет 4,6, в сравнении с 5,5 у Сбербанка, который способен выплачивать 50% и более прибыли в виде дивидендов.

Как видно, волатильные компоненты отчета значительно изменяются год от года, что затрудняет их точное прогнозирование.

Давайте вспомним, что мы сталкиваемся с уникальным ростом процентных ставок Центрального банка России. Этот рост влечет за собой несколько последствий:

- Снижение стоимости портфеля облигаций, сопровождаемое отрицательной переоценкой.

- Уменьшение чистого процентного дохода и чистой процентной маржи из-за увеличения стоимости финансирования.

- Снижение спроса на автокредиты и ипотечные кредиты.

- Рост числа дефолтов среди корпоративных заёмщиков вследствие высоких процентных ставок (что является практически неизбежным).

- Возможность увеличения дефолтов среди розничных заёмщиков.

Хотя отчеты МСФО Совкомбанка за 2015 год недоступны, можно судить о снижении маржи на фоне резкого роста процентных ставок, анализируя отчеты других банков.

Таким образом, в 2024 году в банковском секторе предвидится снижение маржинальности в целом, что связано с увеличением расходов на фондирование. Простой пример: год назад Тинькофф предлагал 7% годовых по депозиту на год, а сегодня предлагает 14% на тот же срок!

По итогам первых девяти месяцев 2023 года у Совкомбанка находилось 439 миллиардов финансовых инструментов, из которых 388 миллиардов составляли облигации, а 47 миллиардов — акции. Структура облигаций не раскрывается, последний раз подобная информация была представлена в 2021 году:

Важно отметить, что шкалы рейтингов иностранных агентств более строгие, чем у российских. Это может иметь определенное значение. Я лично ожидаю увеличения числа корпоративных дефолтов в 2024 году, что, вероятно, может повлиять на портфель облигаций.

Дополнительная информация:

- За последние 10 лет средний ROE составляет 36%.

- Средний уровень выплаты дивидендов за 10 лет равен 28% от чистой прибыли.

- Портфель розничных кредитов составляет 674 миллиарда рублей, с долей автокредитов в 204 миллиардах, ипотеки в 205 миллиардах, потребительских кредитов в 150 миллиардах и рассрочки «Халва» в 115 миллиардах. Залоговая часть составляет 61% портфеля розничных кредитов.

- Портфель корпоративных кредитов составляет 850 миллиардов рублей, с неизвестной структурой.

- Банк является системно значимым с 2020 года, его доля по активам составляет 1,6% от всего рынка, что меньше чем у Банка Открытие (2%).

- У банка развито страховое направление, а также монопольное положение по карте рассрочки «Халва» с 5,2 миллионами активных карт.

- Банк занимает 3-е место среди инвестиционных банков по организации размещений облигаций.

- Банк имеет небольшие подразделения в лизинге, факторинге и цифровых закупках (ртс-тендер).

- Занимает 1-е место в рейтинге banki.ru в течение последних 4 лет.

- Банк имеет 2774 офиса, 4484 банкомата, и 26 882 сотрудника.

- Число клиентов составляет 14,7 миллиона, из которых 13,8 миллиона являются заемщиками, и 0,7 миллиона — вкладчиками.

- Активных клиентов 6,4 миллиона, средний годовой темп роста (CAGR) за последние 4 года составляет +11%.

- Чистая процентная маржа в последние годы колеблется от 6,4% до 7,4%, что более чем в 1,5 раза превосходит Банк Санкт-Петербург, но в 2-3 раза ниже, чем у Тинькофф.

- Банк фокусируется на клиентах с низким уровнем дохода.

Группа предоставляет финансовые услуги розничным клиентам, включая выдачу потребительских кредитов, предоставление карт рассрочки, автокредитов, ипотек, депозитов и другие. Особое внимание уделяется клиентам с низким и средним уровнем дохода, преимущественно в населенных пунктах с численностью менее 500 тысяч человек. Группа считает, что данная категория клиентов часто остается вне поля зрения других участников рынка.

Приобретенные банки и компании:

- GE Money Bank (2014)

- Росевробанк (2018)

- Евразийский Банк (2020)

- Совесть (2020)

- Метлайф (2021)

- Восточный (2021)

- СиВ Лайф (2022)

Выводы:

- В контексте озвученных нюансов, Совкомбанк на IPO не представляет значительной стоимостной выгоды по сравнению с Сбербанком или Банком Санкт-Петербург.

- Для оценки P/E банка рекомендуется очищать прибыль от волатильных компонент, что может привести к коэффициенту около 4,5.

- Из-за низкого соотношения капитал/активы (8%) вероятность высоких дивидендных выплат в обозримом будущем невелика (т.е., не ожидается выплаты свыше 50% от прибыли).

- Этот фактор также может способствовать желанию разместить все 5 миллиардов акций допэмиссии на рынке.

- Соотношение цены/капитала составляет ровно 1, если исключить субординированный капитал и вычесть 5 миллиардов выплаченных дивидендов после 30 сентября.

- В следующем году можно ожидать давление на маржу из-за роста процентных доходов, увеличения дефолтов и кредитных убытков, вызванных значительным повышением ставок Центрального банка, чьи последствия еще не полностью отражены в отчетности за первые 9 месяцев.

- В данной ситуации я решаю не участвовать в IPO. Фонды ликвидности LQDT или корпоративные флоатеры на интервале 12 месяцев кажутся более прибыльными и менее рискованными вариантами.

P.S. Напоминаем, что мы являемся долгосрочным BuySide. Наша задача — строго фильтровать все объекты инвестиций и выбирать наилучшие по самым выгодным ценам. Прибыль получают терпеливые, а не те, кто суетливо стремится продать завтра тем, кто не успел купить на IPO.