Попробуйте найти облегчение для приговорённого к смертной казни? Сначала ему определили меру наказания в виде повешения с последующем четвертованием, но после поданной апелляции, заменили на одно лишь повешение, - смягчили.

Я про застройщиков.

После вчерашних сообщений СМИ об обсуждаемых изменениях для льготных ипотек:

- ПВ увеличить до 30%.

- Норматив ПДН для заёмщиков определить в 50% и ниже.

- Снизить лимит по займам для столичных регионов с 12 до 6 млн.

- Уменьшить величину субсидий из бюджета, сделать её не выше, чем 2% сверху от ключевой.

- Ввести правило, не более одного льготного кредита, в одни руки и только один раз.

Пошли алармистские комментарии крупных спецов.

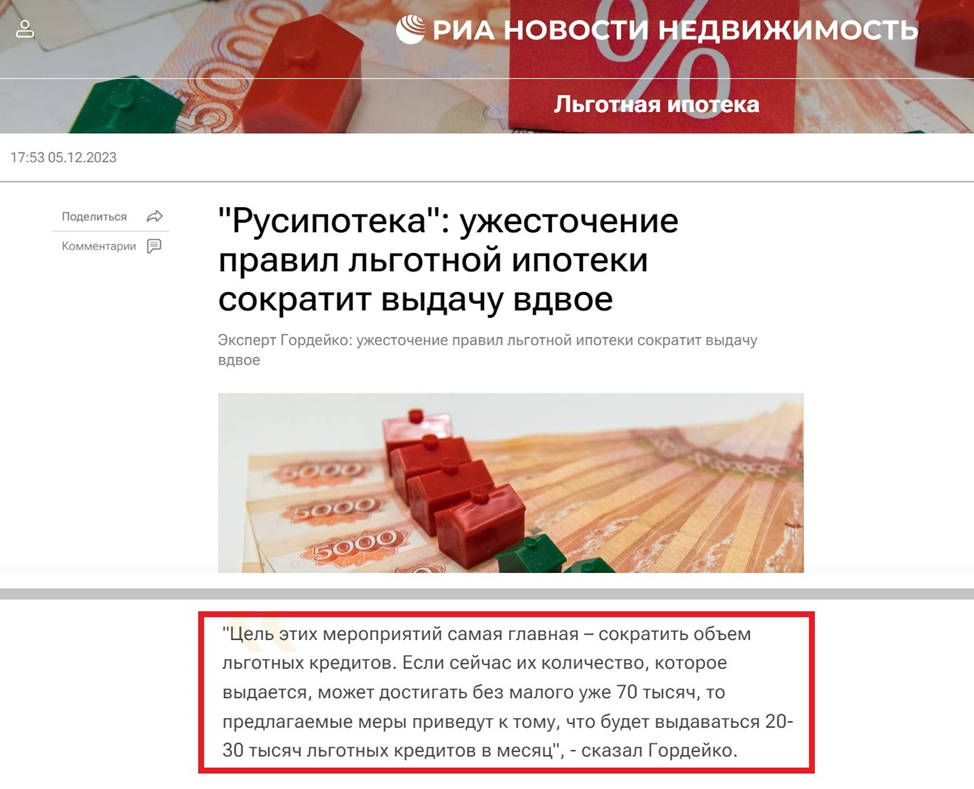

Так руководитель Русипотеки г-н Гордейко предположил, что изменения, будучи принятыми, приведут к падению выдач ипотек. Вместо 70 тыс., в месяц будет выдаваться не больше 20-30 тыс.

Это приговор.

Теперь апелляция.

Сегодняшняя публикация в Известиях.

Вроде, Минфин готов пойти на временный компромисс. Ведомство смягчило свою позицию. Теперь речь идёт не 30% ПВ, а о 25%, и ужесточения не коснутся семейных кредитов. По остальным требованиям Минфин поступиться не готов. Обсуждение продолжается.

Экстрим с четвертованием нам не к чему, подойдёт будничное повешение.

Задача Минфина и ЦБ уменьшить выдачи в разы. Не вопрос, пусть они снизятся не до 20-30 тыс. по г-ну Гордейко, а будут в интервале от 20 до 40 тыс.

Берём графики ЕРЗ по ипотекам на новостройки за последние годы, выделяем полосой нужный интервал.

Полученный результат опускает выдачи в апрельские минимумы 2020 года (ковид), апрельские/ майские минимумы 2022 года (СВО), и сваливает ситуацию в полноценный 2019 год.

Это по ипотекам.

Проблема в том, что сейчас количество займов почти совпадает с количеством договоров ДДУ (в 3-м кв. 91% всех сделок совершались через ипотеку). Но так было не всегда. В течение 2020-2022 года (более ранних отчётов у ДОМ РФ нет) доля ипотек в ДДУ составляла не более 70-79%.

Сделаем вот что.

От прогнозных на этот год 750 тыс. ДДУ, убираем 10% «без кредитных сделок», оставшиеся обрушиваем в соотношение (20-40 тыс.)/70 тыс. К ним добавляем убранные 10% (будем считать, что публика с деньгами не разбежится, и не сократит ещё больше результат).

Получаем:

При падении выдач ипотек до 20-40 тыс., если 9 из 10 продаж первички будет в кредит, количество сделок уменьшится до уровня «от 270 тыс. до 450 тыс.» ДДУ в год.

В 2020 году было 609 тыс., в 2021 – 676 тыс., в 2022 – 544 тыс.

И это проблема.

В 2020 году было запущено 28 млн. м2 новых строек, строилось 94 млн. м2 жилья., в 2021 – 43 млн./96 млн., в 2022 – 42 млн./99 млн. Этот год даст 45 млн./107 млн.

По сделкам может произойти коллапс, именно в тот момент, когда строек стало, «как грязи», а значит увеличилась потребность в деньгах.

Основной вопрос у застройщиков к Минфину (палачу), - нам мыло с собой приносить, или у вас есть хозовское.

--------------------------------------------------

♨️ Это публикация Телеграм-канала Зде.

Телеграм-канал Зде: t.me/other_house

Форум в Телеграм Ззз: t.me/zde_com

♨️ Донстрой, ЛСР, А101 Девелопмент и другие: