Вначале пути совместной жизни с супругой мы ввязались в авантюру под названием ДАЧА. Мы были молодые, абсолютно ничего не понимали в планировании бюджета, не говоря уже об инвестициях, и решили что самым разумным вложением тогда ещё небольших денежных средств было покупка участка земли под будущий дом. Особо долго не выбирали, так посмотрели пару объявлений, что-то видели на щитах вдоль трассы, в общем назвать это рациональным подходом сложно, в итоге так появился участок на расстоянии 100 км от МКАД. Тогда нам казалось, что 100км это вообще под боком, сел на авто и доехал за 1-1.5ч. Обошёлся он нам в 2011г по-моему, что-то около 380тыс руб. Потом были такие вложения как бытовка, около - 70тыс, забор 150тыс, всякие там песок/щебень и т.д., в общем даже в первый год приехав туда всего пару раз за лето мы вложили около 300 тыс руб. Через год решились на покупку дома в кредит, и здесь снова сильно долго не колебались, так поездили немного по выставочным площадкам, и остановились на достаточно раскрученной тогда фирме Терем, и дом на обошёлся около 900 тыс.руб. с учетом процентов по кредиту. В итоге через 3-и года после покупки земли мы начали активно вкладываться во все его блага: скважина 150тыс, септик 100 тыс, сантехника и мебель вышли ещё около 200 тыс.руб., сюда не плюсуем работу по установке этого всего, т.к. делали всё своими руками практически. Как только в доме стало можно жить начались очередные крупные вложения: газонокосилки, всякий электроинструмент для того чтобы там всё поддерживать и достраивать, ушло по моим прикидкам ещё около 150 тыс. Итого по самым скромным подсчетам в первые 4 года владение ДАЧЕЙ обошлось нам минимум в 1.9млн руб. В неё уходила значительная часть наших средств которые мы совместно зарабатывали, НО в тот момент мне нравилось ковыряться со всей этой стройкой на дачи и я не придавал этому значения. Всё изменилось с рождения первого ребёнка: дел становилось без дачи и так много, а семейный бюджет стал ощущать потерю второго работающего партнёра. На даче захотелось ОТДЫХАТЬ, поэтому по глупости ввязался ещё и в строительство бани, да не каркасной какой-нибудь, а мечту - оцилиндрованное бревно, так ушло ещё около 1 млн. руб. , а мне прибавилось работы с её обустройством, и естественно вложения туда средств, её до сих пор я не закончил до конца, помывочную так и не осилили: есть комната отдыха и непосредственно парная. С появлением первого, а потом и второго ребёнка дорога до дачи уже не укладывалась в 1.5ч, ведь когда мы были молодые мы выезжали из города в 11-12ч ночи и быстро долетали, а с детьми то выезжаешь после работы со всеми пробками... и я начал понимать что езжу туда всё реже: осенью, зимой и весной вообще практически не приезжаем из-за того что пока всё протопишь, подключишь воду и т.д. уходит пол дня и по сути остаётся только вечер в который иногда уже и сил на баню нет, а летом мы стараемся брать отпуска чтобы с детьми провести больше времени и на саму дачу заезжаем не так часто.

Попытавшись сложить все траты которые ушли на дачу за последние 12 лет, у меня очень скромно вышла сумма 3.5млн руб. И вот уже в зрелом возрасте и озадачившись правильным ведением семейного бюджета, я решил прикинуть, а что это за сумма такая и что на неё можно сделать. И держа в голове что в последние года я провожу на даче максимум 12 выходных за год, а в этом году так вообще выходных 7-8 провёл.

Случай 1: Если 3.5млн руб. вложить в банк

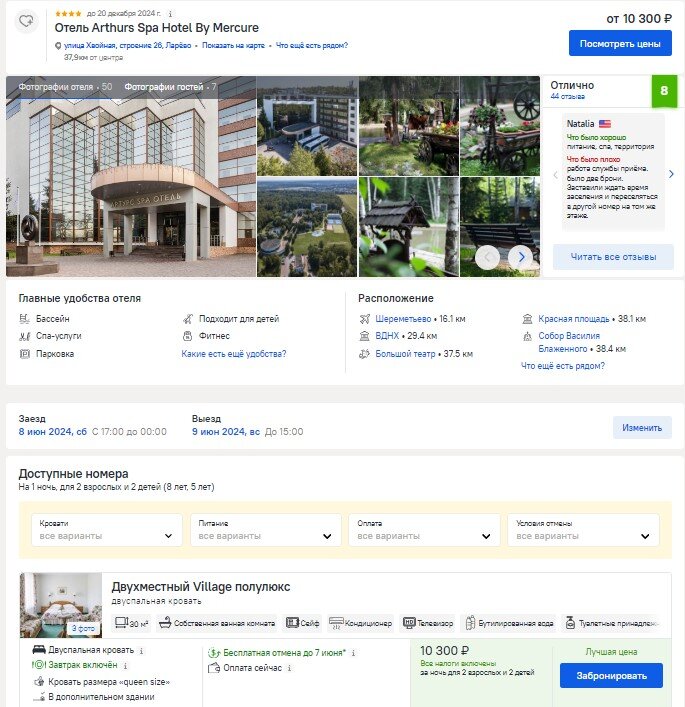

Не берём экстремальную ставку ЦБ на сегодня 16%, а возьмём среднюю за 10 лет около 8%, получаем в год процентами 280 000 руб. делим на 12 мнимых выездов на дачу получаем 23 300 руб. стоит 1 уикенд . За эти деньги семья из 4-х человек может позвонить себе отличные выходные с гостинице ближайшего Подмосковья, где будет включен и завтрак и плавательный бассейн и тд, вот пруф

И здесь ключевым даже будет не вопрос денег, а вопрос того что сейчас выезд на дачу для меня это пару часов всяких уборок, приготовлений и тд. , стрижка газона, и т.д., отдыхом назвать это сложно.

Случай 2: Если 3.5млн руб. вложить в ОФЗ

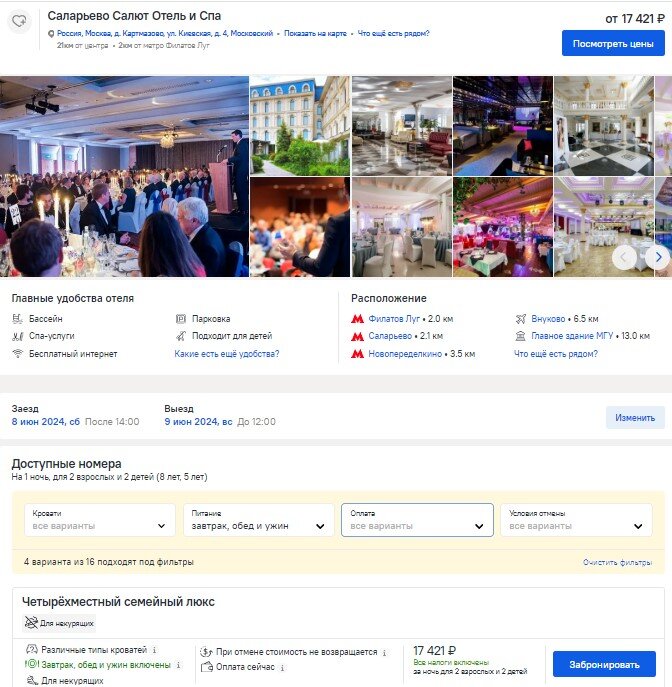

На данный момент можно зафиксировать доходность в 11,5% (уже после вычета НДФЛ) в 10-и летних ОФЗ, это самый надежный инструмент на рынке. Получается в год 402500 руб. здесь если опять же разделить на 12 выходных получается 33500 руб. Такой суммы будет хватать уже на 2 ночи в отличном отеле с полным пансионом, спа и тд.

Данные размышления привели меня к тому что смысла покупать дачу в возрасте до 45-50 лет просто нет, по одной простой причине: когда ты активно работаешь на благо семьи, у тебя просто банально не остаётся сил тянуть ещё и обслуживание дачи. Сейчас всё что мне хочется после трудовой недели это приехать в какой-то подобный отель и просто провести 2-а дня с семьёй занимаясь ими, а не газоном или ремонтом какого-то очередного хлама на даче и тд.

Здесь, даже, я не привожу пример на сколько бы могли вырасти средства вложи я деньги на строительство дачи в рынок акций, но я этого не сделал, о чем сейчас сильно жалею. Кто-то может возразить: мол недвижимость то со временем растёт, но к даче это мало относится, дачный дом требует постоянного ухода и вложения, и просматривая стоимость участков в нашем СНТ я вижу что если они и выросли, то максим на величину инфляции, а то и меньше, а стоимость домов построенных 10 лет назад сейчас чуть ли не дешевле чем стоили они тогда.