Хорошие новости для тех, кто всегда отвечает "да у меня нет стартового капитала, а еще куча долгов". Теперь можно получить деньги даже с запятнанной историей.

По словам экспертов, введение "кредитов без отказа" призвано снизить нагрузку на наиболее уязвимых заемщиков. Вместо того, чтобы брать новые займы под грабительские проценты в микрофинансовых организациях, они смогут получить льготное кредитование в банках.

Сейчас многие люди с высокой долговой нагрузкой вынуждены идти в МФО и попадать "из огня да в полымя".

Процентные ставки там доходят до 300% годовых. 😱

В итоге человек становится должником на всю жизнь. Новые кредиты от банков должны перекрыть этот канал и защитить социально уязвимые слои населения.

Новые правила - для людей

Условия по "кредитам без отказа" будут менее жесткими по сравнению с МФО, но более жесткими, чем стандартные банковские займы для заемщиков с низким риском.

Озвучены главные условия:

- максимальный срок - до 3 лет;

- максимальная сумма - 100 тысяч рублей;

- ставка пока не раскрывается, но будет выше обычной.

Новая категория кредитов заработает для заемщиков с высокой долговой нагрузкой с 1 апреля 2024 года в России.

Как сообщает Банк России, речь идет о специальных займах на сумму до 100 тысяч рублей для граждан, которые тратят на обслуживание кредитов более 60% своего дохода.

Эксперты полагают, что новая мера должна снизить долговую нагрузку на население. Люди смогут консолидировать несколько микрозаймов в один банковский кредит под более низкий процент. А главное - перестанут попадать в долговую яму, беря все новые займы для погашения старых.

Немного занимательной статистики

По данным Центробанка, в настоящее время около 12 миллионов россиян имеют повышенную долговую нагрузку и тратят на выплаты по кредитам более 60% своего дохода.

Из них порядка 3 миллионов граждан можно отнести к категории "кредитных рабов" - людей, которые фактически работают только на то, чтобы обслуживать непосильные долги.

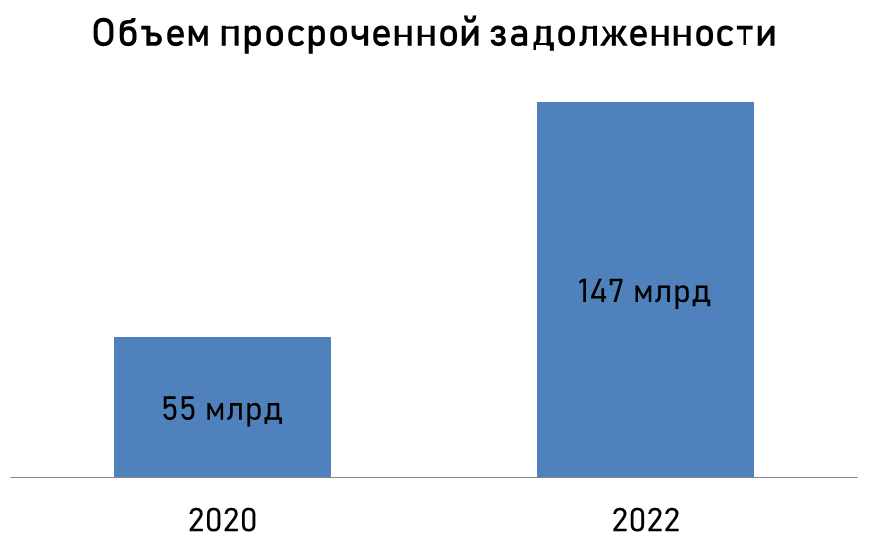

При этом объем просроченной задолженности в МФО в последние годы неуклонно растет. Если в начале 2020 года он составлял 55 млрд рублей, то к концу 2022-го вырос до 147 млрд.

Эксперты связывают это с ростом числа рискованных заемщиков в условиях падения реальных доходов населения.

По оценкам ЦБ, нововведение коснется порядка 5 миллионов россиян и позволит хотя бы отчасти решить проблему "кредитного рабства". Впрочем, многое будет зависеть от реальных ставок, которые установят банки по этим займам. И здесь пока остается много вопросов.

Я бы не спешил бежать в банк за таким займом, пока не будут озвучены точные условия кредитования.

А у вас есть долг перед банком? (Кредитки тоже считаются)

Спасибо за прочтение. Делитесь своими мыслями относительно новых изменений в комментариях.

Подписывайтесь на мой канал. Всем благ и доходов!