Недавно ЦБ РФ опубликовал очень интересную статистику согласно которой пенсионные фонды на протяжении нескольких лет либо показывают доходность в районе инфляции, либо обгоняют ее. Мне очень понравились графики и я задумалась по поводу того, что может стоит и мне занести денег в НПФ, получить налоговый вычет, а может даже софинансирования от государства. А потом я села и выписала все плюсы и минусы формирования пенсионного капитала таким образом и поняла, что никогда не понесу свои деньги в негосударственный пенсионный фонд. Для меня намного интереснее создавать пенсионный портфель самостоятельно. Рассказываю почему.

Небольшое вступление

У моего мужа пенсионные накопления хранятся в НПФ Открытие, поэтому местами в статье я буду показывать конкретно его цифры. Подробнее о его опыте я рассказывала вот тут.

Недавно Т-Ж сравнивал различных НПФ и Открытие попало в ТОП-10 по доходности за первую половину 2023 года. Он находится на уровне медианы!

Вы можете сказать, что не надо брать Открытие, когда есть Газфонд или Сбер. Но тут надо понимать:

- Год на год не приходится. Доходность в прошлом не гарантирует доходность в будущем. Вот посмотрите на вторую гистограмму "Доходность пенсионных резервов": на первом месте НПФ "Газфонд" и на последнем НПФ "Газфонд-ПН", а УК одна и та же, просто деньги у них на руках разные: пенсионные накопления и пенсионные резервы;

- Цифры которые мы видим указаны без учета комиссий УК. Об этом расскажу чуть ниже.

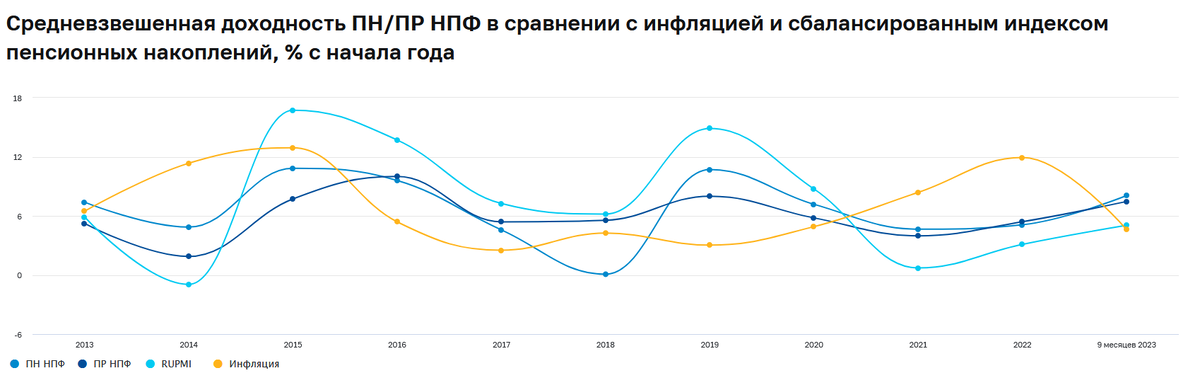

Доходность

ЦБ РФ показывает очень красивые цифры по доходности, но предлагаю разобраться, что это за цифры. По всей видимости - это то, сколько заработали фонды до вычета комиссии за свое управление. Именно эти цифры они обычно и публикуют у себя на сайте. Да, да, фонды тоже берут свою комиссию за управление как по добровольным пенсионным взносам, так и по обязательным.

Я уже чуть раньше рассказывала о том какую доходность я вижу по НПФ мужа в открытой части сайта и какую в его личном кабинете. Прирост его счета меньше, чем доходность в открытой части, а был год, когда фонд просел в деньгах, а значит пенсионные накопления моего мужа просто-напросто сократились.

И вот когда я вижу реальную доходность НПФ, то мне не хочется отдавать свои деньги не понятному дяди. И тут я вспоминаю, что ЦБ у себя на сайте публикует максимальные депозитные ставки по вкладам и я начинаю сравнивать то как изменился баланс счета мужа с самым консервативным и примитивным инструментом - вкладом.

И вот что я вижу:

- 2018 накопления мужа в этом году просели на -4%, максимальная ставка по депозитам не падала меньше 6%;

- 2019 в этом году накопления мужа выросли очень хорошо +10.14%, а ставка по депозиту колебалась в диапазоне 6-7,7%. Наверное это единственный год когда НПФ гарантировано обогнал по доходности банковские вклады;

- 2020 накопления мужа выросли на +4.5%, а максимальная депозитная ставка колебалась в диапазоне 4,3-5,3%;

- 2021 накопления мужа +3.2%, депозитная ставка 4,4-7,7%;

- 2022 накопления +5.44%, ставка 6,6-20,5%.

Если говорить про 2023 год, то минимальная ставка по депозитам у нас была в апреле-мае - 7.6%. Возвращаемся к табличке из Т-Ж, максимальная доходность самого лучшего фонда за 1 полугодие 2023 года составила 7,6%! То есть тут мы наблюдаем ту же самую картину, что выгоднее было открыть депозит в январе под 8,13%, а не заводить деньги в НПФ...

Получается, что на длинной дистанции деньги выгоднее хранить на депозитах чем переводить их в НПФ. Самое разумное - это открывать депозиты лесенкой, например каждый месяц или каждые 2 месяца. Но доходность - это мой не единственный аргумент на сегодня. Поехали далее.

Доступность денег

Другой очень важный для меня фактор - это возможность в любой момент снимать деньги и пользоваться ими. В случае с НПФ деньги можно получить только после выхода на пенсию да и то не единовременно и, никого не волнует что за жизненная ситуация у тебя сложилась. Пожар? Наводнение? Это все разговоры в пользу бедных, деньги нельзя снять никогда. Точка.

У меня не молодая мама, двое детей, не самая молодая свекровь. Я не знаю когда деньги понадобятся в следующий раз и на что, поэтому по мне их лучше держать на счете/депозите/брокерском счете. Со вклада всегда можно снять наличные, пускай с какими-то потерями. А если не хочется терять проценты, то можно придумывать разные схемы с использованием кредитных карт и бесплатных грейс-периодов. Тут есть понимание когда деньги станут доступными без потерь, поэтому появляется пространство для маневра. В случае с НПФ его в принципе нет.

Гибкость распоряжения деньгами

Когда деньги лежат на собственном счете и операции с ними не регламентируются разными ФЗ, человек получает гибкость которой нет у НПФ. И вот это отсутствие гибкости чувствуется на всех этапах.

Начнем с того, что НПФ ограничен нормативными актами и может инвестировать очень выборочно. О доступных для НПФ активах я писала вот тут.

Возвращаясь к гибкости, приеду пример: в феврале 2022 года наша биржа рухнула, летом доверие к активам вернулось, инвесторы начали выкупать просадку. Но НПФ не мог на всю котлету делать то же самое.

Когда НПФ назначает пенсионную выплату, ее размер рассчитывает по определенной формуле. Опять же тут не может быть отклонений. С одной стороны это хорошо - это помогает получать гарантированную прибавку к государственной пенсии. Фонд в этом плане не дает транжирить деньги быстрее, чем надо. Но зная эту формулу, можно сказать, что конкретно человек открывший счет в НПФ получит далеко не все свои средства назад. Даже понимание того, что ему осталось жить не долго не изменит ситуацию.

В этом плане динамическое расходование средств на пенсии может быть даже более грамотным чем равномерное если подходить к этому с умом. Со своего счета в какие-то месяца деньги можно совсем не извлекать по тем или иным причинам, в том числе инвестиционным. Например, видя что активы просели в цене можно напрячься и продавать по минимуму. Или наоборот, понимая, что сейчас прям вершина-вершина, можно продать чуть больше.

На мой взгляд основное, чего не хватает НПФ - это гибкость в управлении и изъятии. Была бы у них гибкость, может и доходность была бы лучше. Но инвестиции, как и история не любят сослагательного наклонения, именно поэтому я выбираю самостоятельное накопление денег на пенсию, а не какой-нибудь НПФ. Но это мое личное мнение. Я изучала программу софинансирования взносов от государства. Тем людям, которым до пенсии остается совсем чуть-чуть вполне может быть интересно ввязаться в это дело исключительно ради софинансирования! Без софинансирования делать там нечего.

Приглашаю вас подписываться на мой телеграмм-канал.