Всем здравствуйте и доброго времени суток!

Сегодня 19 ноября – День преподавателя высшей школы! Поздравляю с праздником всех коллег! Терпения, здоровья всем нам и хороших студентов! А Вам студенты могу пожелать быть более ответственными и вовремя сдавать свои экзамены! 😊

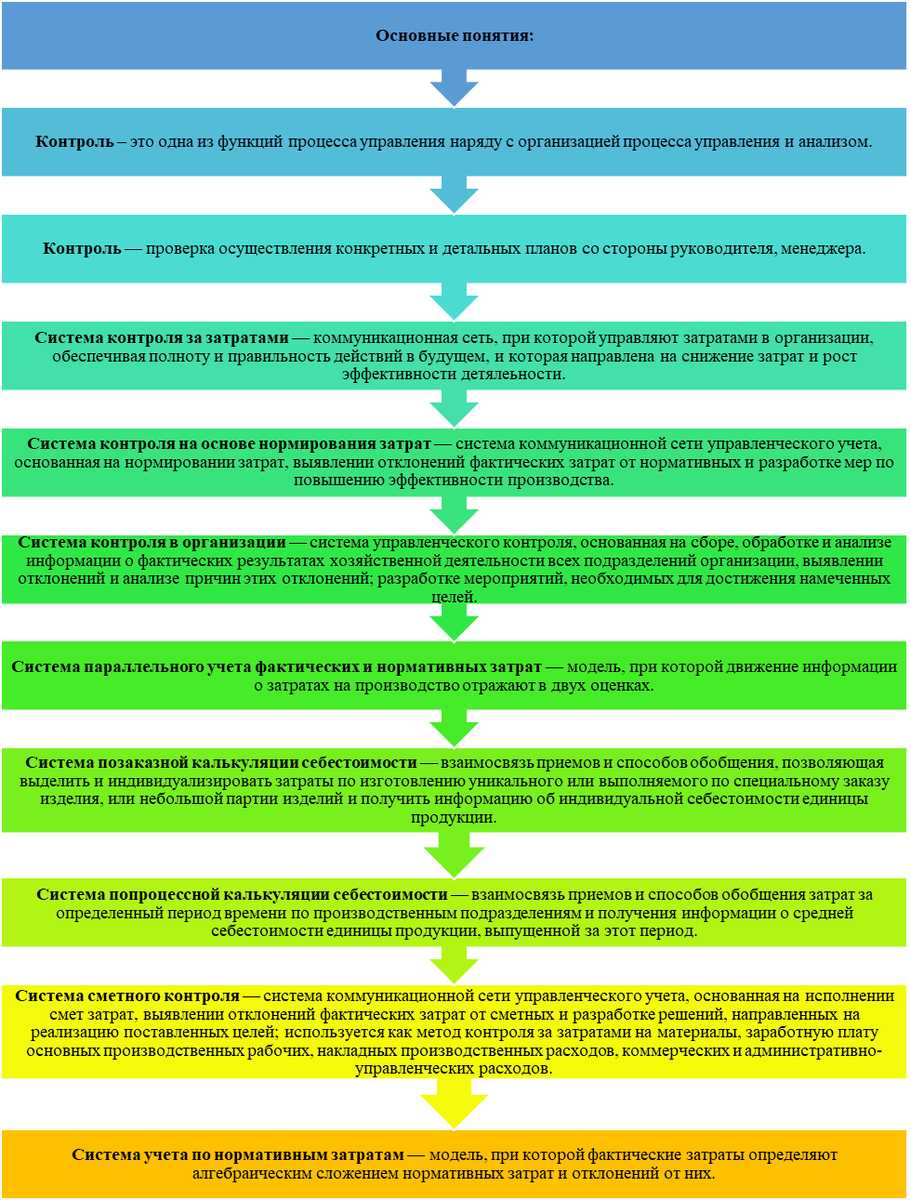

Сегодня заключительная лекция в блоке тем под названием «Управленческий учет и бюджетирование». И завершаем мы разговором о контроле, который необходим в процессе управления для разработки корректирующих мероприятия, устраняющий выявленные в процессе управления отклонения.

В процессе управленческой деятельности менеджеры применяют различные элементы и процедуры внутреннего контроля. Раскроем основные элементы системы внутреннего контроля.

Внутренний контроль – процесс, направленный на достижение целей компании. Он является результатом действий руководства по организации, планированию, мониторингу деятельности организации и ее структурных подразделений.

В соответствии со статьей 19 Федерального закона «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г. экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Система внутреннего контроля (СВК) включает следующие элементы [2]:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом. Контрольная среда отражает культуру управления экономическим субъектом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

Оценка рисков представляет собой процесс выявления и анализа рисков. Для целей настоящего документа под риском понимается сочетание вероятности и последствий недостижения экономическим субъектом целей деятельности. При выявлении рисков экономический субъект принимает соответствующие решения по управлению ими, в том числе путем создания необходимой контрольной среды, организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки экономический субъект рассматривает вероятность искажения учетных и отчетных данных исходя из следующих допущений:

а) возникновение и существование: факты хозяйственной жизни, отраженные в бухгалтерском учете, имели место в отчетном периоде и относятся к деятельности экономического субъекта;

б) полнота: факты хозяйственной жизни, имевшие место в отчетном периоде и подлежащие отнесению к этому периоду, фактически отражены в бухгалтерском учете;

в) права и обязательства: имущество, имущественные права и обязательства экономического субъекта, отраженные в бухгалтерском учете, фактически существуют;

г) оценка и распределение: активы, обязательства, доходы и расходы отражены в правильном стоимостном измерении на соответствующих счетах бухгалтерского учета и в соответствующих регистрах бухгалтерского учета;

д) представление и раскрытие: данные бухгалтерского учета корректно представлены и раскрыты в бухгалтерской (финансовой) отчетности.

Поскольку эффективность внутреннего контроля снижается при превышении руководством или иным персоналом экономического субъекта должностных полномочий, одним из важных направлений оценки рисков является оценка риска возникновения злоупотреблений. Злоупотребления могут быть связаны с приобретением и использованием активов, ведением бухгалтерского учета, в том числе составлением бухгалтерской (финансовой) отчетности, совершением действий, являющихся коррупциогенными (включая коммерческий подкуп). Оценка данного риска предполагает выявление участков (областей, процессов), на которых могут возникать злоупотребления, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля экономического субъекта.

Процедуры внутреннего контроляпредставляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

Экономический субъект может применять следующие процедуры внутреннего контроля:

а) документальное оформление (например, осуществление записей в регистрах бухгалтерского учета на основе первичных учетных документов, в том числе бухгалтерских справок; включение в бухгалтерскую (финансовую) отчетность существенных оценочных значений исключительно на основе расчетов);

б) подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям (например, проверка оформления первичных учетных документов на соответствие установленным требованиям при принятии их к бухгалтерскому учету). К данным процедурам внутреннего контроля относятся также процедуры контроля взаимосвязанных фактов хозяйственной жизни (например, соотнесение перечисления денежных средств в оплату материальных ценностей с получением и оприходованием этих ценностей);

в) санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их; как правило, выполняется персоналом более высокого уровня, чем лицо, осуществляющее сделку или операцию (например, утверждение авансового отчета сотрудника его руководителем);

г) сверка данных (например, сверка расчетов экономического субъекта с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности; сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги);

д) разграничение полномочий и ротация обязанностей (например, возложение полномочий по составлению первичных учетных документов, санкционированию (авторизации) сделок и операций и отражению их результатов в бухгалтерском учете на разных лиц на ограниченный период с целью уменьшения рисков возникновения ошибок и злоупотреблений);

е) процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

ж) надзор, обеспечивающий оценку достижения поставленных целей или показателей (например, правильности осуществления сделок и операций, выполнения учетных операций, точности составления бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

з) процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений). Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы, включают, в частности, логическую и арифметическую проверку данных в ходе обработки информации о фактах хозяйственной жизни (проверку правильности оформления реквизитов документов, контроль введенных сумм, автоматическую сверку данных, отчеты об операциях и ошибках, др.).

Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения им поставленных целей. Основным источником информации для принятия решений являются информационные системы экономического субъекта. Качество хранимой и обрабатываемой в них информации может существенно влиять на управленческие решения экономического субъекта, эффективность внутреннего контроля. Информационная система экономического субъекта должна обеспечивать ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности.

Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля. Например, персонал экономического субъекта должен быть осведомлен о рисках, относящихся к сфере его ответственности, об отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства.

Оценка внутреннего контроля осуществляется в отношении элементов внутреннего контроля, с целью определения их эффективности и результативности, а также необходимости изменения их. Оценка внутреннего контроля осуществляется не реже одного раза в год. Объем оценки внутреннего контроля определяется руководителем или внутренним аудитором (службой внутреннего аудита) экономического субъекта.

Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля, т.е. оценка внутреннего контроля, осуществляемая экономическим субъектом на постоянной основе в ходе его повседневной деятельности. Непрерывный мониторинг может осуществляться руководством экономического субъекта в форме регулярного анализа результатов деятельности экономического субъекта, проверки результатов выполнения отдельных хозяйственных операций, регулярной оценки и уточнения внутренней организационно-распорядительной документации и других формах.

Оценка системы внутреннего контроля характеризуется ее надежностью (эффективностью) – способностью достигать поставленных целей по эффективному ведению хозяйственной деятельности. Существует 3 степени надежности системы внутреннего контроля: высокая, средняя и низкая.

В рамках функционирования системы внутреннего контроля осуществляется контроллинг затрат. Рассмотрим цель, задачи, функции контроллинга затрат.

Контроллинг — это контрольно-информационная система обеспечения управления развитием организации на основе измерения ресурсов, затрат и результатов внутрихозяйственной деятельности, то есть это комплексная система, направленная на координацию взаимодействия систем управления и контроля в организации.

Контроллинг затрат – это система, позволяющая в современных условиях оптимизировать информационную, методическую и организационно-координирующую поддержку процесса управления затратами всех функциональных видов деятельности организации, позволяющая оптимизировать уровень расходов и увеличить уровень эффективности от их осуществления.

Целью контроллинга затрат является предоставление руководству комплексной информации, необходимой для управления затратами для развития организации.

Задачи контроллинга:

• построение системы стратегических и оперативных (тактических) целевых показателей деятельности предприятия;

• использование механизмов контроля в целях обеспечения согласованной работы коллектива предприятия для достижения поставленных целей;

• исследование альтернативных вариантов достижения поставленных целей, обоснование оптимального;

• группировка и обобщение затрат и результатов в различных аналитических разрезах (по видам затрат и результатов, местам формирования, центрам ответственности, объектам калькулирования);

• координация деятельности структурных подразделений, отделов и сотрудников предприятия, планирование, бюджетирование;

• анализ деятельности предприятия, обоснование необходимости корректирующих воздействий;

• оценка эффективности и целесообразности инвестиционных проектов и тактических управленческих решений. Функции контроллинга.

Цель и задачи контроллинга реализуются в ходе выполнения следующих функций:

1) измерительная – разработка системы подконтрольных показателей оценки деятельности предприятия, структурных подразделений, отдельных сотрудников, мониторинг деятельности предприятия и состояния его экономики;

2) внутреннего контроля деятельности предприятия структурных подразделений и отдельных сотрудников;

3) координирующая – координация деятельности всех звеньев предприятия;

4) корректирующая – использование механизмов обратной связи при принятии корректирующих мер управленческого воздействия;

5) сервисная – предоставление менеджерам необходимой для управления информации.

Контроллинг как инструмент управления подразделяется на следующие структурные элементы:

– на стратегический контроллинг (делать правильное дело);

– оперативный контроллинг (делать дело правильно);

– диспозитивный контроллинг (что делать, если дело делается неправильно).

В организационном аспекте в контроллинге выделяются следующие секторы:

1) финансовый;

2) производственного калькулирования;

3) финансового планирования и экономического анализа;

4) инвестиций;

5) информационных технологий;

6) корпоративного развития.

Классификация направлений контроллинга в зависимости от функциональной принадлежности может включать следующие разделы [6, с. 57]:

1) контроллинг закупок и складирования;

2) контроллинг производства;

3) контроллинг продаж;

4) контроллинг финансовых инвестиций;

5) контроллинг логистики (в узком смысле – минимизация затрат и оптимизация времени поставки материалов и людских ресурсов);

6) контроллинг капитальных вложений;

7) контроллинг мотивации и управления кадрами;

8) контроллинг обеспечения ресурсами;

9) контроллинг холдинговых взаимоотношений и т.п.

Современный контроллинг охватывает методы прогнозирования, нормирования, планирования, анализа, контроля, управления персоналом и др. [6, с. 58-60]:

Планирование. Контроллинг участвует в разработке методики планирования. В процессе планирования необходимо скоординировать деятельность разных подразделений и служб предприятия, а также оценить планы, определить, насколько они соответствуют целям предприятия.

План – это количественное выражение целей предприятия и разработка путей их достижения. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению. Первый шаг планирования – анализ сильных и слабых сторон предприятия, возможностей и опасностей. На основе этого разрабатывают стратегию предприятия, а затем– план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. Разработка системы подконтрольных показателей оценки деятельности предприятия и его подразделений позволяет скоординировать деятельность предприятия, оптимизировать использование материальных, трудовых, финансовых и прочих ресурсов.

Управленческий учет. В ходе выполнения плана осуществляют оперативный управленческий учет, который отражает всю финансово-хозяйственную деятельность предприятия. Управленческий учет – инструмент системы контроллинга – принципиально отличается от бухгалтерского учета. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений.

Информационные потоки. Важнейший элемент контроллинга — система информационных потоков на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации. В системе контроллинга на первый план выходит релевантность информации: насколько она существенна для принимаемого управленческого решения. Все остальные требования к информации в рамках контроллинга играют подчиненную роль. Несущественная информация, даже если она вполне достоверна, не может помочь в принятии управленческих решений. В то же время существенная, но достоверная лишь на 95 % может оказаться большим подспорьем руководителю при решении управленческих задач. Релевантными сведениями для принятия управленческого решения можно считать только те, которые непосредственно связаны с данным решением и по которым имеется в наличии информация по следующим направлениям:

– условия, в которых принимается решение;

– целевые критерии;

– набор возможных альтернатив (какие решения в принципе можно принять);

– последствия принятия каждой из альтернатив (что произойдет, если будет принято то или иное решение).

Мониторинг. Владея информацией, руководитель может осуществлять непрерывное наблюдение всей финансово-хозяйственной деятельности предприятия – отслеживать протекающие на предприятии процессы в режиме реального времени; составлять оперативные отчеты о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц); сравнивать целевые результаты с фактически достигнутыми. На основании такого сравнения делают выводы о динамике изменений, а также о тенденциях развития внешних условий, в которых предприятию приходится работать. Изменение условий внешней и внутренней среды предприятия влечет за собой пересмотр целевых параметров.

Контроль. В контроллинге реализуются все типы, формы и системы контроля. Контроллинг включает в себя проведение контроля экономичности текущей деятельности предприятия и его структурных подразделений, измерение и оценку эффективности деятельности предприятия в целом и в различных аналитических разрезах (по структурным подразделениям, видам продукции, бизнес-процессам, сегментам рынка и др.), оценку рентабельности видов продукции, каналов сбыта, экономической эффективности и целесообразности принимаемых управленческих решений и т.д. При этом часто проводится сравнение фактических показателей деятельности предприятия с показателями прошлых периодов, плановыми показателями, аналогичными показателями лидеров отрасли, конкурентов.

Необходимо проверить, насколько оптимальны поставленные цели в новых условиях и сможет ли предприятие, учитывая произошедшие изменения, добиться поставленных целей. На основании изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия корректируется план действий по достижению целей, и уже этот новый, пересмотренный план воплощается в жизнь, т.е. круг замыкается.

Обоснование выбора корректирующих мер. Роль контроллинга при обосновании выбора корректирующих мер управленческого воздействия заключается в предоставлении необходимой для управления информации на основе учета, планирования и анализа. Суть контроллинга, как совокупности инструментов управления, заключается в ключевой фразе – «обратная связь». Контроль играет важную роль в антикризисном управлении, что предполагает анализ сценариев развития предприятия, подготовку альтернативных вариантов плана действий, построение системы подконтрольных показателей деятельности, бюджетирование, координацию деятельности структурных подразделений и отделов предприятия, своевременное выявление возникающих проблем, соответствующую корректировку деятельности предприятия, обеспечение устойчивого финансового состояния предприятия, выявление слабых сторон и узких мест в его деятельности, непрерывный мониторинг состояния предприятия и внешнего окружения.

Таким образом, одной из функций процесса управления наряду с организацией процесса управления, учетом, бюджетированием и анализом является контроль. Внутренний контроль – процесс, направленный на достижение целей компании. Он является результатом действий руководства по организации, планированию, мониторингу деятельности организации и ее структурных подразделений. Важной составляющей внутреннего контроля является контроллинг затрат – это система, позволяющая в современных условиях оптимизировать информационную, методическую и организационно-координирующую поддержку процесса управления затратами всех функциональных видов деятельности организации, позволяющая оптимизировать уровень расходов и увеличить уровень эффективности от их осуществления. В целом функция контроля позволяет обосновать выбора корректирующих мер управленческого воздействия заключается в предоставлении необходимой для управления информации, предполагает подготовку альтернативных вариантов плана действий, построение системы подконтрольных показателей деятельности, своевременное выявление возникающих проблем, выявление слабых сторон и узких мест в деятельности организации, корректировку деятельности предприятия, непрерывное наблюдение за состоянием предприятия и внешнего окружения.

Информация составлена на основе следующих источников:

1. Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

2. Рекомендации Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (письмо Минфина РФ от 26.12.2013 N 07-04-15/57289).

3. Асаул, А. Н. Управление затратами и контроллинг. Учебник / А. Н. Асаул, М.Г. Квициния, под ред. засл. деятеля науки РФ, д-ра экон. наук, профессора А. Н. Асаула. Сухум, 2013 – 290 с.

4. Евдокимова А.В. Внутренний аудит и контроль финансово-хозяйственной деятельности организации: Практическое пособие / А.В. Евдокимова, И.Н. Пашкина. – М.: Издательско-торговая корпорация «Дашков и Кᵒ», 2012. – 208 с.

5. Елфимова И.Ф. Контроллинг: учеб. пособие / И.Ф. Елфимова, О.В. Исаева. – Воронеж: ФГБОУ ВПО «Воронежский государственный технический университет», 2013. – 144 с.

6. Никитина Е. Б., Жуковская С. Л. Управление затратами и контроллинг [Электронный ресурс]: учеб. пособие / Е. Б. Никитина, С. Л. Жуковская; Перм. гос. нац. исслед. ун-т. – Электрон. дан. – Пермь, 2019. – 1,30 Мб. – 129 с. – Режим доступа: http://www.psu.ru/files/docs/science/books/uchebnieposobiya/ ypravlenıe-zatratamı-ı-kontrollıng.pdf.

7. Основы финансового контроля : Учебное пособие / Н.Д. Бровкина; Под ред. М.В. Мельник; Финансовая Академия при Правительстве РФ. - М.: Магистр, 2011. - 384 с.

8. Просветов Г.И. Контроллинг: задачи и решения: Учебно-практическое пособие. – М.: Издательство «Альфа-Пресс», 2010. – 320 с.

9. Резниченко, С. М. Современные системы внутреннего контроля : учеб. пособие / С. М. Резниченко, М. Ф. Сафонова, О. И. Швырёва. – Краснодар: КубГАУ, 2016. – 439 с.

Ранее представленный материал по данной теме:

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь!

Всем успехов в познании и покорении новых образовательных вершин! 🌞🎓📈