Увы, ответить в двух словах не получится. Выражение «цены растут» или «цены падают» сейчас неприменимо. Конечно, можно сказать, что они сошли с ума, и это будет немного отражать реальность, но потребуются пояснения. С них и начнем.

Но перед этим, пару слов об одной распространённой ошибке тех, кто не работает на рынке недвижимости профессионально. Выйдя на это рынок и увидев его в моменте, люди пытаются объяснить происходящее выстраивая различные связи с тем, что они почерпнули из СМИ, интернета и разговоров с друзьями. Но понять, что происходит на самом деле, можно только в динамике. Учитывая, что определяло изменения рынка в последнее время, и как эти определяющие факторы изменились.

Не будем делать эту ошибку и коротко рассмотрим, что именно происходило. Это многое прояснит.

В 2022 году рынок был в ступоре. Неопределенность ситуации, скачки курса, мобилизация, сужение горизонта планирования и прочие стрессовые воздействия. Многие продавцы боялись продавать, а покупатели покупать. За это время сформировался отложенный спрос. В то время как некоторые продавцы на эмоциях продавали свои объекты с заметным дисконтом.

В начале 2023 года у участников рынка возникло чувство, что ситуация стабилизировалась. К этому моменту цены серьезно упасть не успели, но еще можно было найти объекты по цене заметно ниже среднерыночной. Это спровоцировало к проявлению отложенный спрос. И в первой половине года рынок, стал похож на тот к которому мы привыкли.

Хотя были особенности. Например, стала меняться конфигурация спроса. Цены в традиционно бюджетных районах Москвы стали приближаться к более престижным. Были и другие особенности, тем не менее летом рынок не собирался кого-то удивлять. Но тут его спокойное развитие нарушил падающий рубль.

При падении рубля у нас традиционно наблюдается повышение спроса на недвижимость. Спрос возникает со стороны тех, кто держит деньги в валюте, и покупателей из ближайшего зарубежья. В этот раз к ним примкнули ипотечники, которым одобрили ипотеку по «старым» ставкам.

А что делают в таких ситуациях продавцы? Неопытные продавцы в таких ситуациях не менее традиционно выбирают консервативный образ действий. То есть, они приостанавливают продажи или повышают цены до уровня, который близок к заградительному. И по сути теряют шанс воспользоваться ситуацией.

Опытные продавцы, к которым, разумеется, относятся и застройщики, наоборот ситуацией пользуются. Они - удваивают и утраивают бюджет на рекламу и оказываются в выигрыше. Быстро продают то, что в иной ситуации продавали бы долго и грустно.

Так в немного сглаженном варианте было и в этот раз. Но в этот раз, в отличии, скажем, от падения курса рубля в 2014-м году, повышение ставки высветило интересную картину, которую мы раньше наблюдали в более сглаженном виде.

Что для нее характерно?

Существенно выросла доля участия в ипотеке и, следовательно, на рынке вообще, государства. Причем государство поддерживает первичный рынок, т.е. рынок застройщиков, что закономерно вызвало увеличение разрыва цен между вторичкой и первичкой.

Поскольку многие читатели любят примеры, в качестве иллюстрации приведу с ЖК Инновация. Стоимость небольшой трехкомнатной квартиры в этом ЖК на первичке сейчас более 19 млн. рублей. Это стоимость квартиры в еще не построенном доме. В то время как в уже построенном доме квартиру такой же площади можно купить примерно за 13 млн.. На последнюю уже зарегистрировано право собственности и выданы ключи, нет обременений и прочих моментов, которые могли бы повлиять на стоимость.

Напомню, до появления программ государственной поддержки ипотеки разрыв был ровно обратным. Стоимость квартиры «с ключами» была больше на 15 – 30%. Получаем, что рынок первички явно завышен. Или занижен рынок вторички – это зависит, с какой точки зрения рассматривать эту ситуацию.

Насколько завышен/занижен? Если принять, что при текущей ставке ипотеки «для всех» стоимость трешки в ЖК 13 млн., стоимость квартиры от застройщика должна быть на 15-30% дешевле. Насколько конкретно – зависит от степени готовности объекта. Ведь период ожидания сдачи госкомиссии и получения ключей – это то время, пока вы не пользуетесь недвижимостью. Ну, и риск недостроя. Для постростноенного дома он равен нулю, на стадии котлована он существенно выше.

Что же получается? Получается, что цены на новостройки на начальном этапе строительства на первичном рынке завышены почти в два раза? Но именно так и получается. Хотя для корректности нужно добавить, что есть и другие факторы. Например, есть люди, которые застройщикам доверяют больше чем продавцам вторичного рынка. Или упомянуть о том, что некоторые квартиры застройщик предлагает с чистовой отделкой, но принципиально это ситуацию не меняет. Метр квартиры от застройщика сейчас стоит существенно дороже метра квартиры на вторичном рынке.

Теперь пойдем дальше.

Вышеприведенный пример - это Сколково. Специфическая, интересная и в каком-то смысле знаковая локация, привлекающая многих. Но административно – Подмосковье. Теперь представьте, что за те же 19 миллионов можно купить квартиру на Юго-Западе Москвы, в пределах МКАД, рядом с метро и в окружении парков. И – тут была бы уместна барабанная дробь – на целых 10 квадратных метров больше. Я имею в виду район Ясенево, где за эти деньги на вторичном рынке можно купить квартиру в доме серии П-44 или даже П-3.

Это уже серьезно.

Да, Ясенево по мнению многих риэлторов недооцененный район, но тут уместно коснуться еще одной особенности текущей ситуации.

Как оценивают районы риэлторы и «старые» москвичи? Исходя из своего прошлого опыта и знания города. Сейчас значительная часть московских покупателей - люди, которые таким опытом не обременены. Они оценивают районы без учета их прошлого, исходя из своих предпочтений, сложившихся здесь и сейчас. И на основании своих эстетических предпочтений. То есть, по сути, эстетической привлекательности района. А новые районы – с этим многие, наверное, согласятся – часто выглядят более современно.

Для объективности картины следует заметить, что они выглядят так не сразу, и, подчас, это остается только красивой картинкой за авторством дизайнеров застройщика, но картинка все-таки играет свою роль.

И, для заметок покупателю. Почему не все картинки доводятся до реального воплощения, думаю понятно. Застройщик экономит. И максимально экономит он на тех домах, которые построены в жилом комплексе последними. Поэтому, даже, если картинка в целом выдерживается, построенное после первой (или второй, третьей) очереди в целом имеет более экономный формат.

Если хотите пример – посмотрите на дома в ЖК Опалиха. Во многих отношениях приятный, нарядный, современный район посреди прекрасного пригородного ландшафта, причем застроенный не человейниками. Отличная транспортная доступность при замечетельной экологии. В общем, пример в целом положительный, застройщик действительно выдержал картинку, но после дома 11 (ул. Пришвина 11) на домах все-таки экономили, и при внимательном взгляде это заметно.

Что еще интересного можно отметить? Стоимость квадратного метра однокомнатных квартир все дальше отрывается от стоимости метра квартир с большим количеством комнат. Если в доковидные времена условная трехкомнатная квартира площадью 75 квадратных метров (это распространённые серии КОПЭ, П-3 и п-44) стоила 20 миллионов, на эти деньги можно было почти без доплаты или с минимальной доплатой купить две однокомнатные площадью 35 кв.м. в аналогичном или даже в том же самом доме, которые стоили примерно 10-11 миллионов. Сегодня доплатить придется больше. В домах этой же серии, где трехкомнатная квартира стоит 20 миллионов, однокомнатная будет стоить уже не менее 12 миллионов. Т.е. доплачивать придется больше.

Это отражает реальные процессы. Доля семей, состоящих из одного человека, сейчас примерно сравнялась с долей семей, состоящих из двух и более человек, а в крупных городах эта доля еще больше.

Теперь об ожиданиях участников рынка.

Ожидания, то есть картина происходящего в головах продавцов и покупателей играет важную роль.

Чего ждут покупатели? Неипотечные покупатели, процент которых по моим наблюдениям немного вырос, ждут некоторого падения цен. Точнее – их корректировки после произошедшего роста. Их логика проста. Выросли ставки по ипотеке, желающих взять кредит станет меньше, и цены пойдут вниз. В тоже время ипотечные покупатели все больше вынуждены выбирать новостройки.

В тоже время те, кто успел получить одобрение, наоборот спешат. Одобрение имеет фиксированный срок и не все, кто получил одобрение, получают кредит на одобренных условиях. Это подгоняет. В то время как те, у кого льготная ипотека, спешат меньше. Да, они тоже опасаются отмены льгот, но эта отмена может произойти только следующим летом. То есть, время у них еще есть.

Однако не все так просто. Нужно понимать, в какой рынок мы вошли. Мы вошли в рынок, на котором государство имеет смысл рассматривать как некоего большого покупателя, поскольку доля недвижимости, покупаемая в той или иной форме на государственные деньги растет. Несколько лет назад я предупреждал, что доля государства на рынке будет усиливаться, и вот она усиливается.

При этом вероятность, что государство в текущих условиях сможет отказаться от льготных программ кредитования покупки недвижимости, а тем более ее строительства, можно оценивать, как невысокую. Во-первых, это механизм поощрения определенных групп населения и отчасти контроль этих групп. Во-вторых, это уже звено экономических цепочек, удаление которого не может пройти безболезненно для всей экономики в целом.

Я не эксперт по макроэкономическим процессам, но вероятность увеличения роли государственных денег на рынке недвижимости оцениваю выше, чем понижение этой доли.

А что ждут продавцы?

Ожидания продавцов можно назвать сдержанными. Но не тревожными. Они преимущественно смотрят, что будет. Пока спрос не падает, и цены только дифференцируются на вторичку и первичку. Причем разрыв происходит за счет роста цен на первичном рынке.

В этой ситуации в минусе оказываются продавцы-инвесторы, вложившие деньги в новостройки и рассчитывавшие на рост цен с учетом готовности объекта. Да, этот рост происходит, но квартира такого инвестора потом оказывается уже на вторичном рынке, который все больше отрывается вниз относительно первичного. И эта разница съедает всю прибыль, и делает инвестиционные вложения в новостройки в текущей ситуации невыгодными.

Есть вероятность, что некоторые продавцы-инвесторы, избавившись от своей первички, уйдут на вторичный рынок, который покажется им более выгодным. Знаю некоторых инвесторов, которые уже сейчас предпочитают доводить до ума убитые квартиры на вторичке и продавать их с некоторой прибылью. Многое идет к тому, что это окажется выгоднее, чем вложения в новостройки.

Но, в любом случае, не нужно забывать, что ожидания это одно, а реальные процессы - немного другое.

Что имеет смысл делать на самом деле?

Да, есть ситуации, при которых покупателям выгодна позиция ожидания. Так, например, было после роста цен конца 2014 года. Но сейчас ситуация несколько иная. Иной ее делает инфляция. Не официальная, а реальная. И есть опасения, что она будет расти. То есть деньги будут обесцениваться, и их вложение в реальные активы сегодня даст больший эффект чем их вложение, скажем, завтра.

Иными словами, если объект, который вы присмотрели, сейчас продают за 10 миллионов, подождав год, другой вы не дождетесь цены девять миллионов. То есть, даже, если продавец и немного завысил цену, это повлияет только на срок экспозиции. Если интересно получить более подробное представление об этом механизме, могу отослать вас к этому тексту.

Ну и ставки по ипотеке. Помните, как воспринимались эти ставки, например, в апреле 2022 года? Немного заградительными. Но по сравнению с чем? По сравнению февралем того же года. Теперь они такими заградительными нам уже не кажутся.

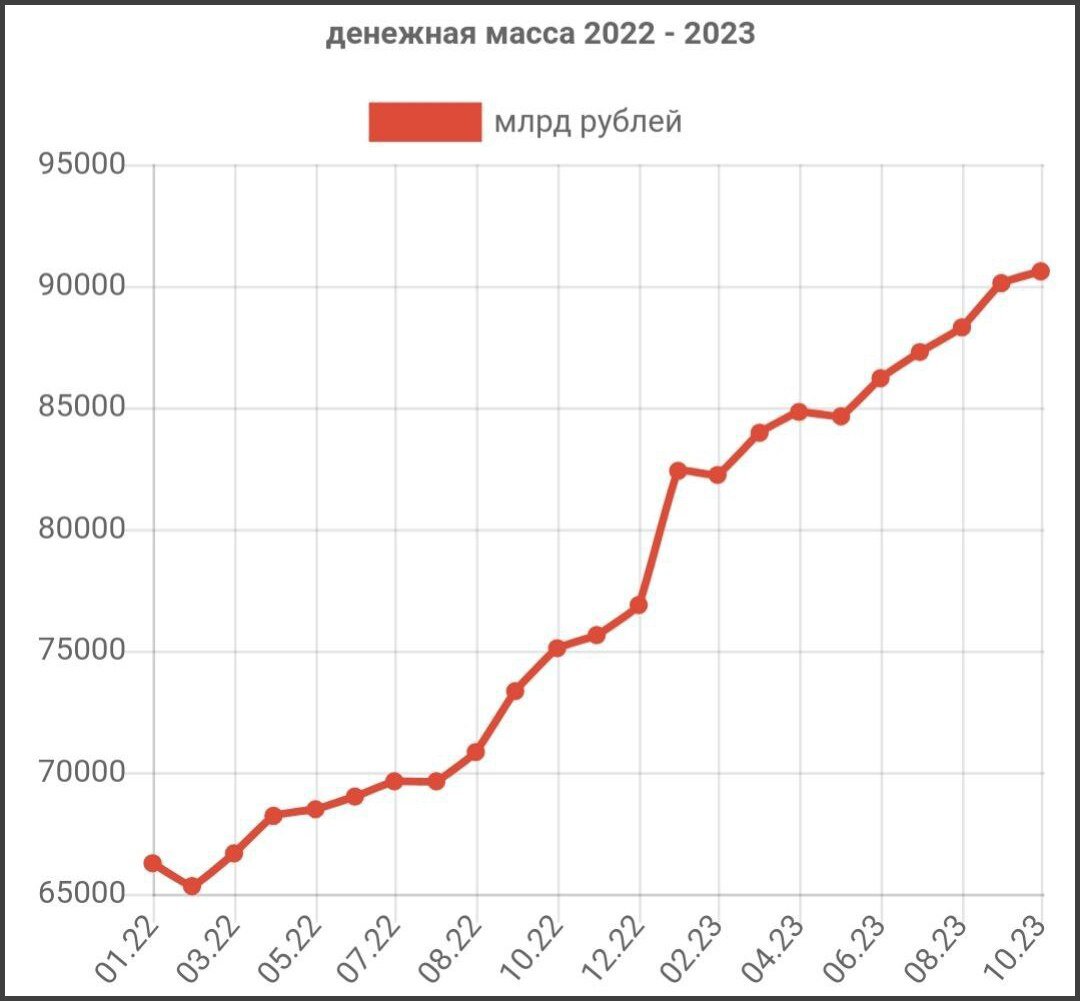

Нужно понимать, что выгодность (или невыгодность) ипотеки зависит не от абсолютного значения ставки по ипотечному кредиту, а от того, как эта ставка соотносится с инфляцией. Цены на недвижимость при прочих равных, ползут за этой инфляцией. А инфляция идет вслед за увеличением количества денег у субъектов рынка. Понять, как меняется это количество денег, поможет график ниже. Причем, на реальном рынке денег будет еще больше за счет участия в нем государства.

Ну, и Центробанк, как повысил ставку рефинансирования, так ее и понизит. Если будет соответствующая ситуация. Есть объективные экономические процессы. Нужно представлять их направление. И понимать, что рынок недвижимости реагирует на них с опозданием. Поскольку консервативен. В том смысле, что цены на нем растут относительно быстро, а падают медленно. Так медленно, что это мало кто и замечает. Но об этом процессе я уже когда-то писал.

В общем, каких-то особых глобальных рекомендаций «для всех» от меня сегодня не будет.

Конечно, если у вас полная сумма на покупку или вы можете рассчитывать на одинаково льготные условия ипотеки по всем направлениям, вам имеет смысл забыть о первичке. С большой вероятностью это не будет выгодной инвестицией.

Если вы рассчитываете на ипотечное плечо, и размер этого плеча небольшой, тоже забудьте. Но, если вы покупаете новостройку по льготной ставке, посмотрите, за какую цену можно купить похожий объект по переуступке. И вычтите из этого еще процентов 5 – 10. Это будет примерная цена такого объекта на вторичке. Если разница вас не смутит, то можно смело идти вперед. В банка и к застройщику.

Ну, а если вы что-то меняете, разъезжаетесь или съезжаетесь, то тут все, как всегда. Каких-то особых сложностей нет. А чувство рынка и знание механики его работы вам поможет.

Мой канал в телеграмм, если есть большое желание поспорить, что-то обсудить или узнать что-то, что кажется важным, тут.

И, удачи!