Кратко: лично я ставлю, что где-то до следующего лета, Вашему мнению в комментах буду только рад

Показывал тут на днях квартиру, которую помогаю продать своим клиентам, и наткнулся на покупателей, которые смотрели жильё с крайне недовольным лицом, как будто я им что-то сделал. И это не тот случай, когда люди увидели в реальности то, что не соответствовало фото в объявлении - они были достаточно угрюмые ещё до того, как зашли в квартиру. Сначала подумал, что просто люди такие. Но нет - после показа спросил у них мнение о квартире, и они ответили, что она им очень понравилась, просто им не нравится "отвратная ставка" по которой им придётся брать ипотеку, и они не знают, потянут ли. Эти покупатели выбирают себе жильё ещё с лета, и попали под все повышения ставки ЦБ последних месяцев. Пока у них было хорошее одобрение по приемлемой ставке, они просто не успели выбрать квартиру, а потом их банк не стал придерживаться правила о сроке одобрения в 90 дней, и им приходилось получать новые одобрения или пересмотр ставки, и каждое из последующих было всё более "отвратным". На новострой они были не готовы, потому мне ничего не оставалось, кроме как предложить подождать изменения ставки в меньшую сторону. Далее мне задали вопрос: "А сколько ждать то?". И на него, сами понимаете, у меня нет стопроцентного ответа.

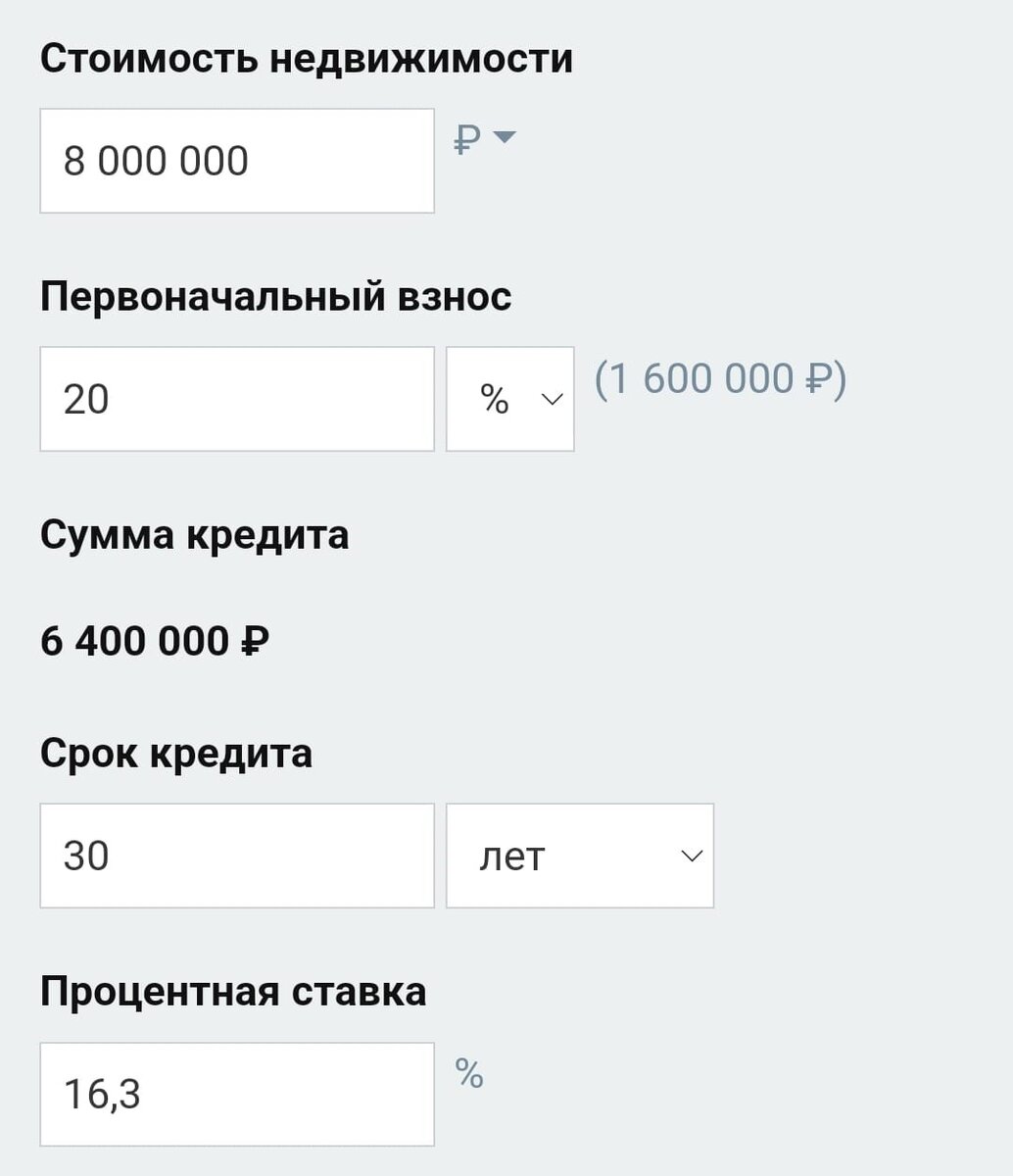

Однако люди это спрашивают, причём часто поднимают эту тему. Понимаю, почему - вот расчёт по ипотеке с минимальным ПВ за квартиру средней стоимости в СПБ. Ставку взял ту, которой она скоро будет в одном из ипотечных банков (и это ещё не худшее предложение). Получилось жёстко.

Я придерживаюсь той точки зрения, что не являюсь Вангой, не обладаю каким-то невероятным инсайдом, не состою в тайных обществах, потому пребываю в том же неведении, как и прочие люди. Но ведь ничего нам не запрещает изучать различные мнения и дискутировать о них, пытаясь найти самое адекватное и сформировать своё, верно?

СТРАШИЛКИ ЗАМПРЕДА ВТБ

В последней статье с главными новостями октября я упоминал интервью зампреда правления ВТБ Дмитрия Пьянова перед прошлым заседанием ЦБ, который был явно расстроен тем, что квартальная прибыль его банка по сравнению с предыдущим трёхмесячным периодом упала аж на 40%, во многом "благодаря" высокой ключевой. Он нам посулил бразильский вариант, который лучше "перескажу" скрином части статьи в РБК.

К слову, в своём интервью Пьянов говорил следующее: "Я не зря с таким пафосом анонсирую этот совет директоров: как Ватерлоо определяло судьбу Европы, так и это заседание во многом определит судьбу и финансового, и банковского рынка в оставшемся 2023-м и, прежде всего, в 2024 году".

Соответственно, ничего хорошего зампред правления ВТБ не видит и в перспективах на следующий год тоже.

СОГЛАСНЫ ЛИ ВЫ С ЭТИМ?

Мне кажется, что вряд ли всё будет настолько плохо. 24-й не будет отличаться комфортностью ставок по кредитам, ипотечным в частности. Но мы не скатимся в бразильский вариант. У меня есть три причины, чтобы придерживаться такого мнения:

1) Инструмент спорный, но эффективный.

Я не исповедую мнения, что российскую экономическую политику следует хвалить за то, что она не смогла "родить" ничего умнее для борьбы с инфляцией, чем повышение базовой ставки. Однако, при всех недостатках этого метода, он всё-таки работает. REBURG составил график, на котором видно, как сильное повышение "ключа" в прошлый раз, а именно после февраля прошлого года, довольно существенно замедлило инфляцию, и это на фоне тех, безусловно стрессовых для экономики, событий.

Не могу за недостатком знания вопроса дискутировать о правдивости официальных данных об изменении инфляции в тот период. Однако, если им верить, то видно, что хватило трёхмесячного срока пребывания "ключа" на уровне выше 10%, чтобы существенно замедлить процесс обесценивания денег. Не исключаю того, что своим "деревянным" инструментом ЦБ всё же добьётся поставленных целей, и угомонится уже в конце концов.

2) А что же сам ЦБ?

Более того, хотелось бы обратить внимание, что никогда нельзя забывать и о самом "виновнике торжества". После сентябрьского повышения ставки ЦБ опубликовал свой прогноз по уровню ключа на ближайшие годы. Опубликовали они следующую табличку.

Я тут услышал мнение, что нынешние потуги ЦБ будут продлены до выборов, чтобы показать замедление инфляции. Может быть, но как бы то ни было, как видно на первой картинке в статье, даже самый большой зелёный банк страны не прогнозирует снижение ключевой ставки в этом году. Соответственно и в следующий мы перейдём с высоким уровнем ключа. Путём простой математики можно понять, что раз в начале года вы держите уровень выше целевых 11,5 - 12,5%, то потом придётся опускать ниже этого значения, чтобы добиться целевого среднегодового уровня. Соответственно, вполне вероятно, что уже во второй половине следующего года мы увидим мало-мальски допустимые для рынка ипотеки 10% базовой ставки.

3) Начнёт банкротиться бизнес

Среди моих читателей в Дзене есть мой клиент, который является успешным предпринимателем (передаю ему привет!). В подобной дискуссии он обратил моё внимание на следующую вещь: очень большая доля крупного бизнеса в России использует для своей деятельности кредиты с "плавающей ставкой", которые за последние годы выдавались всё чаще.

42%. Почти половина всех корпоративных кредитов складываются из некой величины вознаграждения банку за заёмные средства + ставка ЦБ. Вы только представьте, какой колоссальный вред высокий уровень ключа наносит российскому бизнесу. Если его и дальше держать так высоко, не будет ли вреда больше, чем пользы?

ИТОГО

Повторюсь - даром ясновидения не обладаю. Но из того, что позволяет заключить моё поверхностное знание вопроса, я ведь всё-таки скромный риелтор, а не финансовый эксперт, могу предположить, что "отвратная ипотека" точно с нами до конца 23-го, и, скорее всего, ещё и первую половину 24-го.

Вашему цивилизованно высказанному мнению всегда рад в комментариях.

Всем добра!