Был в отпуске вторую половину октября, поэтому "картинки" со статусом на 03.11.2023, оценку доходности привожу на 31.10.2023 года: Поток общие активы выросли до 360 553 ₽ при инвестициях 350 000 ₽ 96,8% средств инвестировано, 3,2% свободные денежные средства. Ранее площадка анонсировала, что будет платить 10% годовых (потом увеличили до 15%) на остаток средств свыше 5%, так что по моему счету выплат не будет. В этом месяце дополнительно не инвестировал в краудлендинг, внес средства в ВДО, так как не вижу принципиальной разницы в доходности с учетом роста ключевой ставки до 15% и снижения спроса на займы у малого бизнеса, а риски явно ниже в портфеле ВДО. При этом, по октябрю четко видно, как работают площадки без дополнительного инвестирования: чистая доходность, чистый риск при автоинвестировании. в просрочке 2 займа (потенциальная потеря дохода и будущие дефолты) в дефолте 1 займ JetLend общие активы выросли до 364 375 ₽ при инвестициях 350 000 ₽ Низкий результат этого месяца свя

Был в отпуске вторую половину октября, поэтому "картинки" со статусом на 03.11.2023, оценку доходности привожу на 31.10.2023 года:

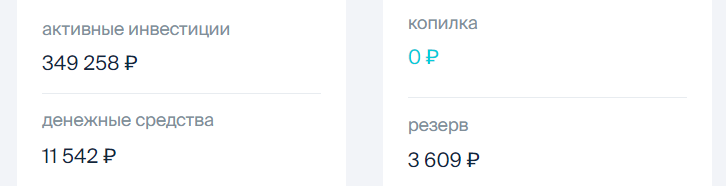

Поток

- + 4 276 ₽ за месяц или 14,1% годовых к активам на конец сентября (356 277 ₽)

- + 8 займов за месяц, итого 171 займ

- фактические потери (дефолты) 415 ₽ - без изменений), реструктуризации - нет, задержано оплат по займам на 3 525 ₽ по ОД - снижение на 69 ₽

общие активы выросли до 360 553 ₽ при инвестициях 350 000 ₽

96,8% средств инвестировано, 3,2% свободные денежные средства.

Ранее площадка анонсировала, что будет платить 10% годовых (потом увеличили до 15%) на остаток средств свыше 5%, так что по моему счету выплат не будет.

В этом месяце дополнительно не инвестировал в краудлендинг, внес средства в ВДО, так как не вижу принципиальной разницы в доходности с учетом роста ключевой ставки до 15% и снижения спроса на займы у малого бизнеса, а риски явно ниже в портфеле ВДО.

При этом, по октябрю четко видно, как работают площадки без дополнительного инвестирования: чистая доходность, чистый риск при автоинвестировании.

в просрочке 2 займа (потенциальная потеря дохода и будущие дефолты)

в дефолте 1 займ

JetLend

- + 1 205 ₽ за месяц или 3,9% годовых к активам на конец сентября (363 170 ₽)

- + 57 займов за месяц, итого 487 займов

- фактические потери (дефолты) 3 053 ₽, 2 новых дефолта на 1753 ₽, реструктуризации выросли на 312 ₽, задержано оплат по займам на 7 102 ₽ по ОД - рост на 1 242 ₽

общие активы выросли до 364 375 ₽ при инвестициях 350 000 ₽

Низкий результат этого месяца связываю с ростом дефолтов (потерь прямых), реструктуризаций и просроченных платежей.

При таком темпе Поток может выйти до конца года на первое место в этом эксперименте. Тем интереснее наблюдать, кто лучше управляет риском в текущей обстановке.