Опционы на акции – относительно новый инструмент на срочном рынке МосБиржи. Однако он уже набрал определенную ликвидность, которая и сохраняет неэффективности, свойственные «молодым инструментам», и позволяет реализовывать арбитражные методы на приличные деньги.

Опционы на акции и опционы на фьючерсы на акции являются инструментами срочного рынка, и через промежуточное звено – фьючерсы, имеют единый базовый актив – акции. Таким образом, мы имеем первичную почву для арбитража: несколько производных активов на единый базовый актив.

1/3. Принцип арбитража

Из группы фьючерсов на акции самым ликвидным является фьючерс на акции Сбербанка, аналогично по опционам. Опционы на акции Сбербанка обладают средней ликвидностью, но позицию собрать вполне реально. Опционы на акции уже тоже набрали аналогичную опционам на фьючерсы ликвидность.

Напомним, что по сути арбитраж – это когда мы на единый актив, либо на активы высокой степени корреляции, заключаем сделку и на покупку и на продажу и получаем разницу в форме прибыли. Например, когда на некое «яблоко» мы заключаем сделку на его покупку по 10р и сразу же на его продажу по 15р.

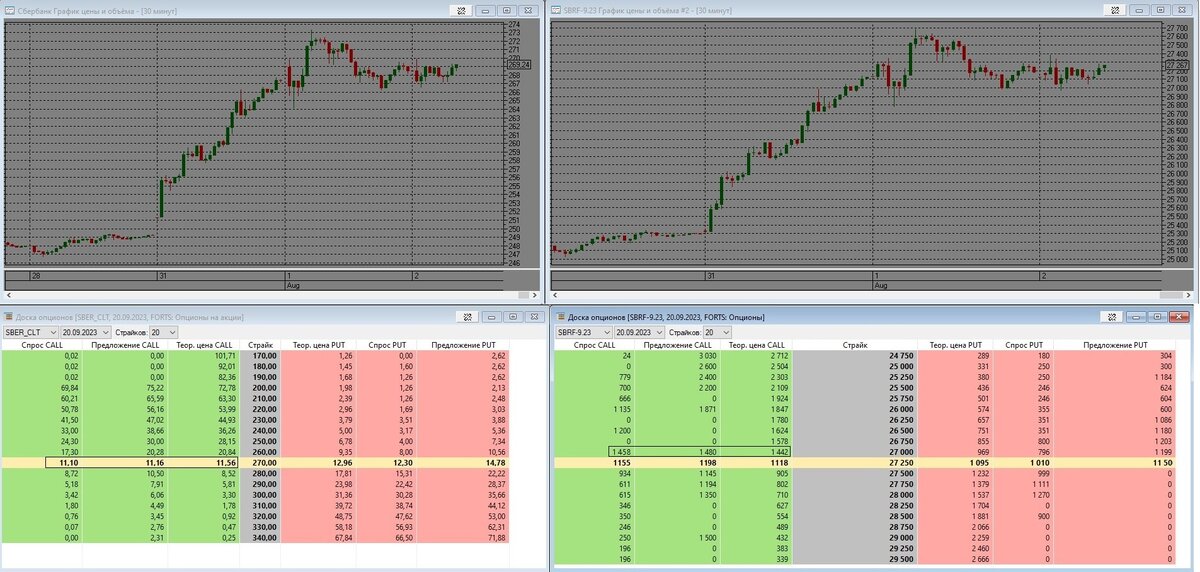

Так акция Сбербанка стоит269,24р, а фьючерс на Сбербанк 27267 (на 10 лот акций). Если мы купим акцию и продадим фьючерс, то получим 343р на задействованную сумму 26924 (10 лот Сбера) + 5500 (ГО по фьючерсу)+2000 (подушка безопасности фьючерса), те на 34424р резерва денег. Это 1% прибыли за полтора месяца. Столько осталось до экспирации фьючерса, если эта разность не «схлопнется» раньше.

Но фьючерсы на акции у нас календарные, а опционы есть и квартальные и месячные и недельные. Причем опционы на фьючерсы являются поставочными (по ним можно получить фьючерс), сам фьючерс является поставочным (по нему можно получить акции), а опционы на акции являются расчетными (по ним только денежные взаиморасчёты). Такая логистическая цепочка.

Наиболее ликвидными страйками в опционах хоть на акции, хоть на фьючерсы всегда были центральные страйки. Именно их мы и будем использовать. Все же в опционах хоть и сносная, но не слишком высокая ликвидность.

2/3. Опционный арбитраж

Если мы, следуя логике арбитража, покупаем квартальный колл на акции на центральном 270 страйке за 11,16р (1 опцион на акции идет на 1 лот акций), 10 шт на 1116р и продаем квартальный колл на фьючерс на акции на аналогичном 27000 страйке за 1458р (напомню, цена фьючерса 27267р, опцион уже в деньгах), то фактически мы получим полностью перекрытую продажу колла. Не забываем, что в экспирацию фьючерс и акция в любом случае сойдутся в цене.

Если фьючерс не вырастет к экспирации выше 27000, то мы получим фиксированную разность цен 1458р и 1116 на конструкцию, те 342р, или 1,12% к цене фьючерса и это, мягко говоря, неинтересная цифра! Разве что как альтернатива обычному арбитражу, если бы не одно НО!

Дело в том, что мы указанную сумму получим не на 27000р резерва – не на полную стоимость фьючерса. Акции нам тоже покупать не нужно, как при прямом арбитраже и, соответственно, резервировать на них средства не нужно. Не стоит забывать, что опционы – инструмент срочного рынка, а в опционах ГО позиции считается комплексно, а не как сумма ГО опционов, входящих в конструкцию.

Опционы на акции у нас называются «премиальными», а не маржируемыми. Таким образом ГО комплексной позиции у нас посчитается, как покрытая продажа колла опциона на фьючерс. Так называемое «БГОП», которое составляет приблизительно 5000р, как показано на рисунке 2 (4688р + подушка на возможный рост ГО). А уже от 5000р 342р составят 6,84%, что, мягко говоря, интереснее. Не забываем, что это именно арбитраж, т.е. мы на одном рынке продаем актив дороже, чем покупаем на другом, и получаем эту разность.

3/3. Риски арбитража

Что касается структуры риска подобных конструкций, то к рискам можно отнести две ситуации.

- Краткосрочное увеличение контанго фьючерса относительно базового актива. Не забываем, что в экспирацию акция и фьючерс все равно сойдутся в цене. Это скорее временный риск, который все же требует держать часть средств «про запас» на отрицательную маржу при разрастании этого спреда.

- Увеличение ГО фьючерса при росте его волатильности либо при переходе через длинные выходные. В этом случае увеличивается ГО и по покрытой продаже. Необходимо иметь определенную подушку безопасности на возможный рост ГО.

Так же не забываем про ограниченную ликвидность опционов. Войти «в один клик и собрать банк» вряд ли получится. Придется планомерно работать в опционных стаканах, что потребует выдержки, терпения и времени. Скорее всего придется брать позицию по нескольким ценам и тем самым аккумулировать ликвидность стаканов.

Так же не забываем, что по акции дивиденды выплачиваются, а по фьючерсу нет, те при объявлении дивидендов фьючерсы начинают стоить дешевле акций приблизительно на сумму объявленных дивидендов и длится такая «дивидендная бэквордация» с момента объявления дивидендов на совете директоров до даты закрытия реестра на получение дивидендов. И это тоже стоит учитывать при построении опционного арбитража.

Вывод

На молодом еще инструменте – опционах на акции можно работать арбитраж опционы на акции/опционы на фьючерсы. Моделей отработки подобного арбитража весьма много. Не забываем, что помимо календарных опционов можно вести работу с опционами меньшей длительности. Но следует учесть, чтобы работать с опционами необходимо иметь агрессивный риск профиль и сдать тест на знание срочного рынка.

АЛОР Брокер предоставляет своим клиентам доступ к сделкам с опционами МосБиржи. А изучить все нюансы работы с опционами вам всегда помогут эксперты компании АЛОР Брокер!

Подготовлено Вадимом Федосенко