Опцион (лат. optio — выбор, желание, усмотрение) — производный финансовый инструмент (договор), по которому покупатель получает право купить/продать базовый (базисный) актив в заданный день (дату экспирации) по заранее фиксированной цене (страйку). "Получает право" означает, что покупатель не обязан, а лишь имеет право купить или продать в отличие от продавца, который обязан продать или купить.

Тип опциона

Опцион может быть на покупку или продажу базового актива.

- Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

- Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион колл

- выписать (продать) Опцион колл

- купить Опцион пут

- выписать (продать) Опцион пут

Базовые понятия

- Страйк - фиксированная цена, по которой покупатель опциона имеет право купить или продать Базовый актив (а продавец обязан продать или купить Базовый актив при требовании покупателя)

- Премия - цена опциона - денежное вознаграждение, уплачиваемое покупателем продавцу. Т.к. продавец обязан совершить операцию, то обязательство должно быть как-то возмещено, иначе смысла не было бы в опционах.

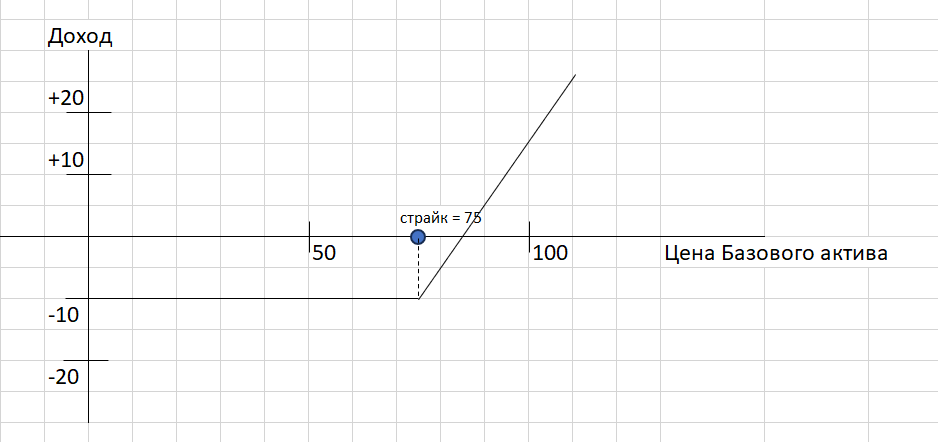

Давайте представим ситуацию, что мы планируем, что стоимость какой-нибудь акции через месяц вырастет с 50 до 75 рублей. В этом случае мы покупаем Call-опцион со страйком 75 и при этом платим премию 10 рублей.

И вот наступает день экспирации. И тут возможны 3 ситуации:

- Цена меньше страйка (т.е. меньше 75). Вот тут как раз и срабатывает наше право не выплачивать разницу между страйком и текущей ценой. В этом случае наш убыток составляет 10 рублей - заплаченная премия.

- Цена больше страйка, но меньше 85 рублей (страйк + премия). Начиная с этой цены мы пользуемся правом совершить сделку, но в этом случае мы все равно получаем убыток, т.к. прибыть не компенсирует заплаченную премию.

- Цена выше 85 рублей. В этом случае идет чистый доход, равный текущей стоимости актива - премия.

За счет чего мы получаем прибыль:

- Если опцион поставочный, то мы получаем акции по цене страйка, которые мы можем продать на рынке по текущей стоимости

- Если опциона расчетный, то мы получаем на счет разницу между текущей ценой и суммой страйка и премии.

В приведенном примере не учтена комиссия брокера/биржи, поэтому реальная точка безубыточности будет немного выше 85 рублей.

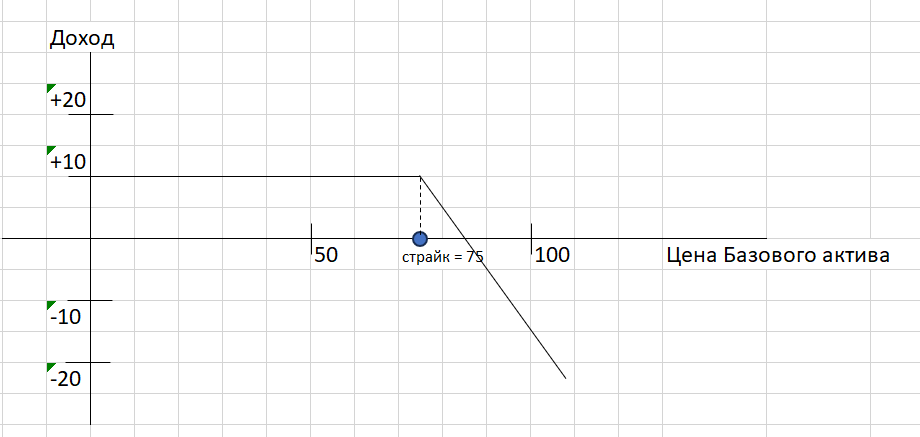

Теперь давайте представим ситуацию, что мы уверены, что цена нашей акции не вырастет в течение определенного времени выше 75 рублей. В этом случае имеет смысл продать Call-опцион. И тогда график нашей доходности зеркалируется:

В этом случае наш доход ограничен лишь полученной премией, а убыток ничем не ограничен. Т.е., если цена Базового актива существенно превысит Страйк, то мы понесем существенные убытки, которые никак не сможет компенсировать полученная премия.

За счет чего мы получаем убыток:

- если опцион поставочный, то мы продаем нашу акцию по цене страйка ниже рынка.

- если опцион расчетный, то мы выплачиваем разницу между текущей ценой и суммой страйка и премии.

Общий смысл Call-опционов в том, что мы получим существенный доход или убыток только после того, как цена базового актива существенно превысит страйк.

Теперь рассмотрим Put-опционы.

Представим, что мы уверенны в том, что цена актива с текущих 75 рублей за месяц упадет до 50. Тогда мы покупаем Put-опцион с премией 10 и страйком 50.

Наступает день экспирации, и тут снова возможны 3 ситуации:

- Цена так и не достигла нужного значения. В этом случае мы пользуемся правом не выкупать базовый актив, а остаться только с убытком в сумме премии.

- Цена опустилась ниже страйка (50 рублей), но не опустилась ниже 40 рублей (Страйк - премия). В этом случае мы должны получить убыток равный (Страйк - текущая цена - премия).

- Цена опустилась ниже страйка за вычетом премии, в этом случае мы получаем чистый доход.

Операция покупки Put-опциона аналогична операции шорт, за исключением того, что у нас есть страховка в виде премии от недостаточного падения цены актива.

Если же мы уверены, что цена Базового актива будет падать, но упадет ниже 50 рублей (для нашего примера), то в этом случае мы можем продать Put-опцион. В этом случае снова будет зеркалирование всех действий:

В этом случае наш доход ограничен лишь полученной премией, а убыток может составить всю стоимость актива (если цена опустится к значениям близким к 0). Т.е., если цена Базового актива существенно упадет ниже Страйка, то мы понесем существенные убытки, которые никак не сможет компенсировать полученная премия.

Некоторые выводы и замечания:

- Премия опциона зависит прямо-пропорционально зависит от даты экспирации, чем она дальше, тем больше премия.

- Премия опциона зависит прямо-пропорционально зависит от волатильности цены базового актива, чем она больше, тем больше премия.

- Премия опциона зависти от процентной ставки. Фактически продажа\покупка call-опционов это маржинальная торговля (в долг), поэтому чем выше ставка, тем дороже стоимость кредита. Для put-опционов наоборот.

- Премия Call-оциона обычно меняется прямо-пропорционально цене БА, премия Put-опциона - обратно. Эта зависимость тем сильнее, чем ближе текущая цена Базового актива к страйку опциона.

- Чем ниже цена Базового актива относительно страйка, тем премия за Call будет ниже

- Чем выше цена Базового актива относительно страйка, тем премия за Put будет ниже

Премия за опцион делится на 2 части:

- Внутренняя стоимость

- Временная стоимость