Предположим, вы выбрали замещающую облигацию. Она подходит по стоимости, срокам, доходности и качеству эмитента. Но есть нюанс — в параметрах обнаружилась call-оферта. Что это такое? Это выгодно или опасно?

Разбираемся в статье ⤵️

Что такое call-оферта

В целом оферта — это предложение эмитента погасить облигацию досрочно.

Call-оферта — это предложение эмитента погасить облигационный выпуск полностью или частично в дату оферты. Условия зависят от того, что предусмотрено в условиях выпуска.

Справочно

Есть еще put-оферта или безотзывная оферта — это обязательство эмитента погасить в дату оферты свои облигации. В этом случае инвестор может согласиться или отказаться от досрочного погашения.

Замещающие облигации в большинстве случаев содержат call-оферту и имеют постоянный купон. Реже с put-офертой и переменным купоном.

Особенности замещающих облигаций с call-офертой

🔹 Досрочное погашение происходит по требованию эмитента. Согласия инвестора никто не спросит. Отказаться тоже нельзя.

🔹 Досрочное погашение происходит автоматически. После даты оферты он просто получит деньги на счет и перестанет владеть ценной бумагой.

🔹 Эмитент выкупает ценную бумагу по номинальной цене в дату, указанную в договоре.

🔹 Часто торгуются с дисконтом, то есть по цене ниже номинала. Это своего рода компенсация за риск, потому что инвестор не всегда может найти выгодный вариант вложения денег после досрочного погашения. Особенно, если досрочное погашение случилось во время снижения процентных ставок, когда в большинстве инструментов низкая доходность.

Есть ли плюсы?

Основной плюс от call-оферты в том, что можно быстрее получить деньги, и в моменте реинвестировать их во что-то более доходное. Но если вы — долгосрочный инвестор, для которого важна предсказуемая доходность, то спокойнее работать с бумагами надежных эмитентов без оферт и подобных «сюрпризов». Подборку таких инвест-идей можно скачать в конце статьи.

Когда держать замещающую облигацию с call-офертой выгодно, а когда — опасно?

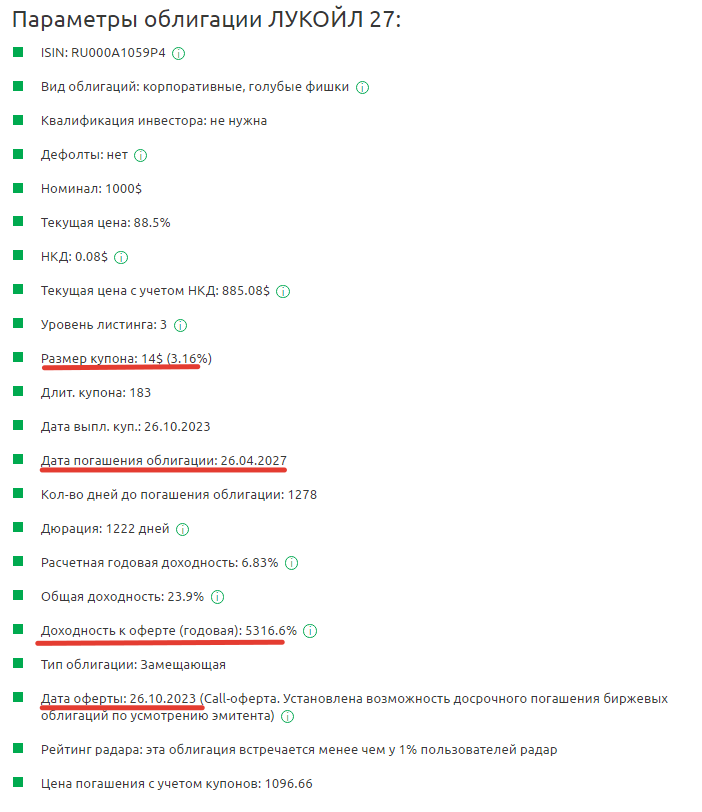

Разберем на примере замещающей облигации ЛУКОЙЛ 27 (эмитент — ПАО «ЛУКОЙЛ»). Вот ее параметры ⤵️

1. Если купили с дисконтом

На 25 октября 2023 г. текущая цена облигации была 87,4% от номинала. Допустим, мы купили ее по этой цене, а исполнение call-оферты компанией состоялось 26 октября 2023 г. Доходность только от изменения между ценой покупки и номиналом, по которому выкупается облигационный выпуск, составляет 14,4%.

Вывод: исполнение по call-оферте выгодно. Она может принести намного более высокую доходность к погашению.

2. Если купили по цене близкой или равной номиналу

Допустим, мы купили бы эту облигацию 30 декабря 2022 года по цене 98% от номинала. Тогда при реализации оферты со стороны эмитента 26 октября 2023 г. доходность от разницы цены покупки и цены погашения по оферте составила лишь 2,0%

Даже с учетом купонных выплат (1,38% от номинала) за весь период, доходность по облигации будет все равно низкой:

Вывод: досрочное погашение может привести к существенному снижению доходности по сравнению с покупкой облигации с дисконтом, как в пункте 1. Даже с учетом купонных выплат.

3. Если купили по цене выше номинала

Предположим, что текущая цена на момент покупки выше номинала — например, 101%. Тогда доходность от разницы цены покупки и цены погашения была бы и вовсе –1,0%.

За счет купонных выплат итоговая доходность с момента покупки в декабре 2022 г. могла бы составить 0,38%

Вывод: доходность от разницы цены покупки и цены погашения может быть отрицательной. С учетом купонных выплат доходность также будет небольшой.

Стоит ли продавать замещающую облигацию до даты call-оферты, если она в плюсе?

Считаем, что в текущей ситуации не стоит. Потому что:

1. Если замещающую облигацию покупали по цене выше номинала, то продавать ее может быть не выгодно. После повышения ключевой ставки — все облигации упали в цене.

2. Вероятность исполнения эмитентом call-оферты сейчас ничтожно мала. К ней обычно прибегают, когда есть высокая вероятность снижение процентных ставок. Сейчас ставки высокие, поэтому компаниям невыгодно рефинансировать долг по более высоким ставкам.

// Не является персональной инвестиционной рекомендацией!

Для тех, кто не хочет рисковать

⬇️ Найти инвестиционные идеи по замещающим облигациям без оферт можно в нашем бесплатном чек-листе «ТОП-5 замещающих облигаций» с подробной аналитикой от профессиональных инвесторов. Скачайте его по ссылке: