На нашей бирже достаточно много разных и интересных активов. Каждый инвестор тут найдет себе что-то по душе если он понимает что ищет и зачем. Сегодня я хочу провести сравнение двух активов, чья доходность в принципе должна быть очень схожа, поскольку косвенно зависит от ключевой ставки, но на практике значительно отличается.

Фонды денежного рынка

Фонды денежного рынка занимаются тем, что дают деньги взаймы на ночь и тем самым зарабатывают прибыль для инвесторов. Доходность по ним получается вблизи ключевой ставки, плюс-минус чуть-чуть. Но из-за того, что видимо бывают простои, когда деньги лежат без дела, доходность разных фондов денежного рынка разница между собой. Вот какую доходность показали некоторые фонды с 16 января и 12 июля:

👆 Первая Сберегательный в юанях +27,8% (с января), +1,8% (с июля);

👆ВИМ "Ликвидность" +6,5% (с января), +3,1% (с июля);

👆 Тинькофф "Денежный рынок" +3% (с июля);

👆Первая "Сберегательный" +6,3% (января), +3,5% (с июля);

👆 Альфа "Денежный рынок" +6.5% (с января), +3% (с июля).

Такие странные даты я выбрала по той простой причине, что фонд от Тинькофф был запущен 12 июля, а фонд от Первой в юанях в начале января.

Но от части я рада, что взяла такие разные даты, посмотрите на цифры:

- У фонда от УК Первой "Сберегательный" самая большая доходность с июля месяца по сравнению с конкурентами не считая актив завязанный на юани, но самая маленькая с января;

- Фонд от УК завязанный еще и на юани сначала хорошо прибавлял в цене за счет изменения курса, но потом сбавил обороты.

Получается, что доходность в прошлом не гарантирует ничего в будущем. Но скажу так, 3-3,5% с июля эквиваленты 10.3-12% годовым. Хотя тут не очень корректно экстраполировать, так как с июля месяца у нас менялась ключевая ставка.

Хочу обратить внимание, что поскольку многие фонды денежного рынка ранее принадлежали брокерам, для их покупки и продажи устанавливались определенные преференции. Так, ВТБ разрешал не платить комиссию за покупку и продажу фонда Ликвидность. Сейчас фонд перешел под управление ВИМ, но скидка на брокерскую комиссию для клиентов ВТБ сохранилась. За покупку фондов УК Первой не платят брокерскую комиссию клиенты Сбера. А вот у Альфы нет скидок ни для кого.

Из-за отсутствия комиссии, получается, что инвестор может припарковать деньги в фонд на неделю и остаться в плюсе. Это их огромный плюс. И именно поэтому данные фонды многие инвесторы воспринимают как копилку в которую можно положить деньги на время. Я сама регулярно закидываю мелочь в фонды, что бы она не лежала без дела.

Облигации-флоатеры

Про облигации-флоатеры у меня на канале написано очень много всего-разного. Оставлю ссылочки на пару статей, вдруг кому будет интересно. Эта облигация хороша тем, что ее ставка купона привязана к Ruonia. Если ключевую ставку поднимают, купонная доходность флоатера растет, но иногда с задержкой. Тут надо изучать проспект по размещению, все эмитенты прописывают свои условия. Кто-то пересчитывает купонную доходность раз в месяц, а кто-то раз в квартал, кто-то дает премию к ставке, кто-то нет.

Предлагаю посмотреть доходность ОФЗ флоатеров, чей купон равен Ruonia. Я начала делать расчеты 26 октября в тот же день, когда считала доходность паев.

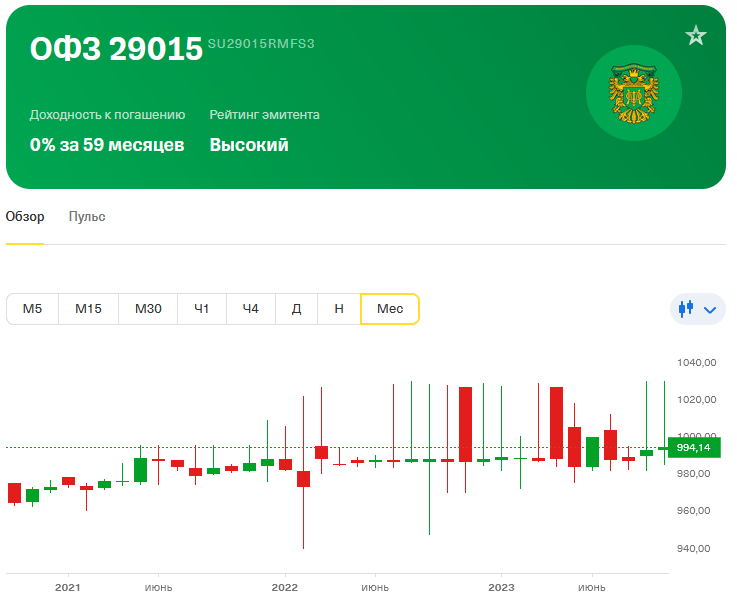

ОФЗ 25015. Ставка купона этой бумаги с 26 июля по 25 октября составила 11,14%, а до этого была 7,29. 12 июля актив стоил 986,02, сейчас торгуется по 993,98 рублей. Получается, что суммарная доходность инвестора можно определить вот так:

993,98 - 986,02 (разница между ценой покупки и продажи) + 1000 х 92 х 11,14 / 365 (купон по ставке 11.14%, на самом деле нужно брать 91 день по этой ставке, а +1 по другой, но не будем мелочиться) + 1000 х 14 х 7,29 / 365 (купон по ставке 7,29% за 14 дней) = 7,96 + 28,07 +3,03 = 39,07 рублей.

В процентах от цены покупки это 39,07 / 986,02 = 3,9%,

перевожу в годовые: 3,9 х 365 / 106 = 13,6% годовых из них 2.7% получены за счет роста стоимости актива.

ОФЗ 29006. По этой бумаге выплата купонов производится дважды за год, поэтому ставка купона пересчитывается реже. До 2 августа ставка по купону была 8,73%, после 8,53%. Сейчас этот актив стоит 993 рубля, а в июле ее можно было купить по 1009 рублей. Итого суммарная доходность по активу получается:

993 - 1009 + 1000 х 21х 8,73 / 365 + 1000 х 85 х 8,53 / 365 = -16 + 5,02 + 19,86 = 8,88 рублей или 3% годовых от цены покупки. При этом разница между ценой покупки и продажи принесла убыток в 5,5% годовых. То есть если бы бумага просто лежала, то доходность была бы 8,5% годовых.

К сожалению сейчас еще определены не все ставки купонов на будущее поэтому не могу привести других интересных примеров для бумаг у которых ставка купона перещелкнула в другой интервал времени.

Резюме

Поскольку ставка по облигациям - флоатерам для ОФЗ определяется как средняя ставка Ruonia, доходность этого актива растет после поднятия ключевой ставки, но с запозданием. Именно поэтому сейчас мы видим, что доходность по флоатерам ниже, чем по фондам денежного рынка. Кроме этого при покупке данного актива свой вклад в доходность вносят:

- Разница между ценой покупки и продажи. Если покупать флоатеры на непродолжительное время, можно попасть в ситуацию, когда придется продавать себе в убыток;

- Наличие комиссии за покупку.

С фондами денежного рынка дела обстоят по-другому. Как только ключевую ставку поднимают, их доходность растет почти незамедлительно. Но тут действует и обратная зависимость. Как только ставку опустят, эти активы сразу же начнут приносить меньше прибыли.

Получается, что фонд денежного рынка и флоатеры - это очень разные активы пик доходности которых приходится на разное время.

Приглашаю вас подписываться на мой телеграмм-канал.