Недавно поняла, что я очень часто рассказываю о том, что купила себе облигации флоатеры, но у меня на канале нет хорошей статьи о том, что же это за зверь такой и с чем его едят. Решила, что как раз настал хороший момент исправить данное упущение. Рассказываю простыми словами, что это за актив такой и когда он бывает интересен инвестору.

Что такое облигация с плавающим купоном

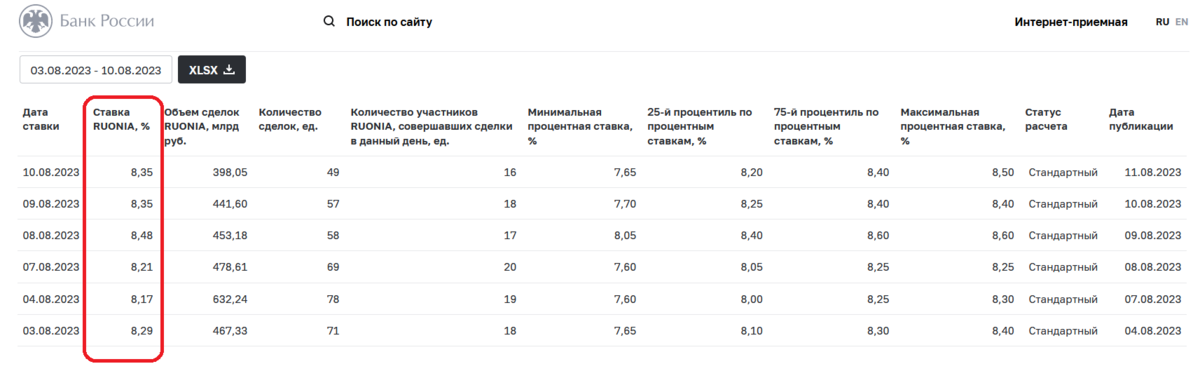

Облигация флоатер или облигация с плавающим купоном - это долговая расписка, размер купона по которой зависит от наступления каких-либо обстоятельств, например, повышения ключевой ставки. Сегодня предлагаю посмотреть на облигации-флоатеры, чей купон привязан к ставке Ruonia, которая в свою очередь фактически повторяет поведение ключевой ставки плюс/минут чуть-чуть. В свою очередь ставка Ruonia - это ставка по которой происходит заимствование денег в режиме overnight.

В табличке выше я привела пример чему равнялась ставка Ruonia за последние несколько дней. Как видите она изменяется из дня в день, но в целом находится вблизи ключевой ставки - 8.5%.

Получается, что облигаций-флоатер - это облигация по которой доход, то есть величина купона рассчитывается в зависимости от того как изменяется ставка Ruonia. То есть если в стране поднимают ключевую ставку, ставка Ruonia тоже растет, а значит выплаты по облигациям с плавающим купоном привязанным к ставке тоже увеличатся. Но действует и обратная зависимость, если ключевая ставка будет понижена, выплаты по облигациям-флоатерам будут уменьшены.

Проблема с отражением информации

К сожалению у нас большинство брокеров в своих мобильных приложениях отражают данные по облигациям-флоатерам не очень информативно. Например, ВТБ и Тинькофф пишут, что их доходность равна 0%. Если человек не знает что такое облигация с плавающим купоном, посмотрит он на такой актив и решит, что он ему совсем не нужен... А актив интересный.

В Тинькофф-инвестициях дела с облигациями обстоят чуть лучше, человек видит прошлые выплаты, если они менялись, то становится понятно, что это облигация с плавающим купоном. Так же наличие прочерка по будущим выплатам - это верный знак того, что пока не известно какими они будут, а значит они не являются фиксированными.

Получается, что информацию по данным активам лучше находить в интернете, например, у таких блогеров как я. Вот такая я сегодня не скромная. Ну или можно запомнить, что номера ОФЗ с плавающим купоном начинаются с цифр "290**".

Чем отличаются облигации-флоатеры друг от друга

У облигаций флоатеров есть еще несколько параметров, которые отличают их друг от друга и могут так или иначе повлиять на выбор инвестора. Расскажу о некоторых из них.

Премия к ставке Ruonia. По некоторым облигациям, в том числе и ОФЗ эмитент предусмотрел премию к ставке Ruonia. То есть купон облигации рассчитывается как ставка+сколько-то. Опять же, к сожалению размер этой премии приходится искать по всему интернету.

Вот например данные с очень уважаемого мною ресурса Смарт-Лаба. Понятно, что купон по облигации не равняется ставке Ruonia, но размер премии не понятен.

Приведу премии некоторых ОФЗ:

- ОФЗ 29006 +1,2%;

- ОФЗ 29007 +1,3%;

- ОФЗ 29019 +0,3%;

Как видите премии бывают очень разные, но рынок есть рынок. Если есть облигация с большой премией, то инвесторы покупают ее чаще, цена актива растет, а доходность к погашению падает. Получается, что инвесторы частично уравновешивают доходность ОФЗ с разными премиями к ставке Ruonia.

Запаздывание за ставкой. У всех облигаций купон перерассчитывается не каждый день. Кто-то делает перерасчет раз в месяц, а кто-то раз в квартал. На мой взгляд для инвестора не очень важно как часто перерассчитывается ставка потому, что это конечно влияет на доход, но когда ставка увеличивается это влияет со знаком плюс, а когда уменьшается со знаком минус. И вот эти плюс и минус компенсируют друг друга.

Из-за того, что у облигаций разное запаздывание, эмпирически бывает очень сложно вычислить премию к Ruonia. И опять же все упирается в то, что надо искать хороший источник информации.

Продажа флоатеров

Чем мне нравятся облигации флоатеры тем, что их стоимость в отличие от облигаций с фиксированным купоном не уменьшается в тот момент когда появляются слухи про предстоящее увеличение ключевой ставки. Когда меняют ключевую ставку, рынок регулирует доходность старых облигаций с фиксированной ставкой путем увеличения или уменьшения их цены, в результате их доходность к погашению становится примерно такой же как и у новых активов. Флоатеры же сами подстраиваются под новые обстоятельства за счет изменения ставки купона, их цена тоже меняется, но не так сильно. Это и хорошо и плохо одновременно. Хорошо это тем, что в данных облигациях удобно ждать повышения ставки.

Но подобные облигации плохим тем, что взяла я сейчас актив с одной ставкой купона, ключевая ставка упадет, а доходность по облигации снизится вместе с ней.. Кто-то может сказать, что лучше бы он сейчас взял длинные облигации с доходностью к погашению 12% и просидел в них 5-7 лет, а для длинных дистанций нет смысла брать сложный актив. Он части он будет прав в этом. В этом плане облигации-флоатеры рассчитаны на людей, которые готовы более активно управлять своим портфелем и на ожиданиях понижения ставки ниже какого-то уровня, перекладываться в другие активы.

В этом плане просто облигации можно купить и забыть о них, с флоатерами так не получиться. Тут надо контролировать их доходность. Я купила ОФЗ, но не думаю, что на долго.

Скажу честно, изначально я хотела брать совсем другие облигации, но кое-что пошло не по плану.

Выбираю себе ОФЗ

Только вчера я рассказывала о том, что рынок ожидает, что на следующем заседании ЦБ ключевая ставка будет вновь повышена. Да и сам ЦБ не радует своими прогнозами по ставке.

На фоне таких ожиданий доходность к погашению обычных ОФЗ продолжает свое падение. Инвесторы понимают, что МинФин будет вынужден выпускать новые облигации с большей доходностью к погашению и распродают старые активы. Как видите, рынок регулирует всё и вся.

Я решила, что куплю себе облигаций так, что бы они приносили доход лесенкой:

- Один выпуск в январе, апреле, июле, октябре;

- Второй выпуск в феврале, мае, августе, ноябре;

- Третий выпуск в марте, июне, сентябре, декабре.

Так выплаты покроют мне все 12 месяцев в году.

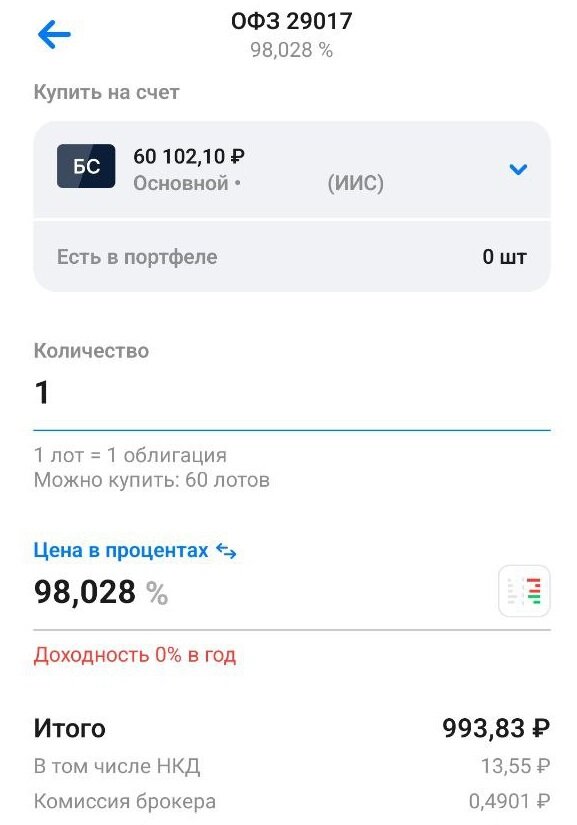

Показываю на скриншоте какие выпуски взяла себе я.

За счет подобной лесенки я получу примерно вот такой график выплат, к сожалению я не знаю точную дату зачисления денег на счет, да и ставка купона еще будет чуть-чуть увеличена, поэтому и говорю "примерно".

Пока этот график выплат не очень греет душу, все-таки 314 рублей - это не та сумма, которую можно реинвестировать. Но! Это только первые покупки на мой новый ИИС.

Приглашаю вас подписываться на мой телеграмм-канал.